금융권의 채널 통합 ROI 측정 가이드: 유료 광고, 자체 채널, 앱을 하나로

핵심 요약

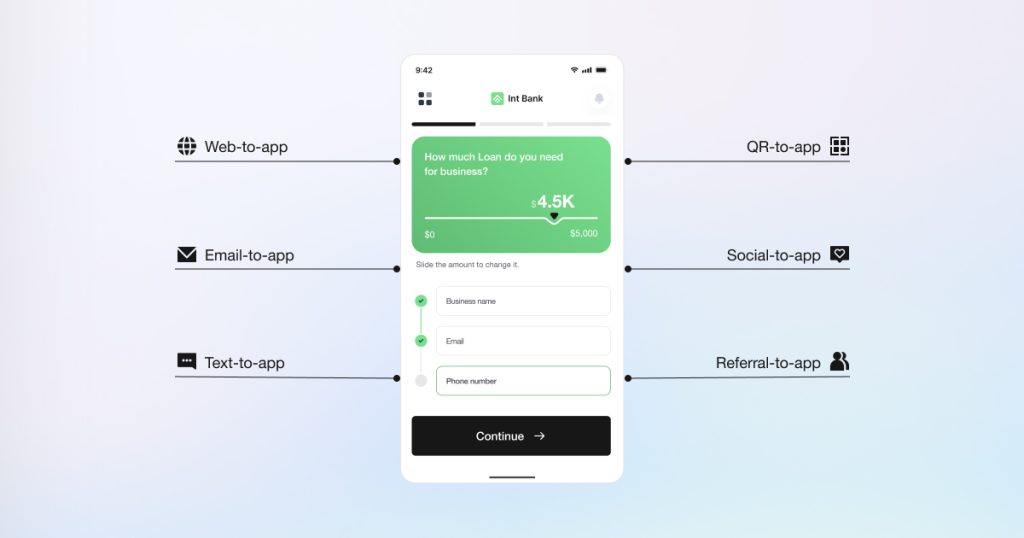

- 은행은 유료 광고 성과는 측정하고 있지만, 자체 채널(이메일, SMS, 푸시), 웹, QR 코드, 그리고 리인게이지먼트 캠페인을 아우르는 통합 어트리뷰션은 부족한 실정입니다.

- 모바일 광고를 보고 데스크톱에서 전환하거나, 데스크톱에서 상품을 검색한 뒤 앱을 설치하는 등의 크로스디바이스 여정이 단일 기기 측정 방식에서는 포착되지 않아 성과 왜곡이 발생하고 있습니다.

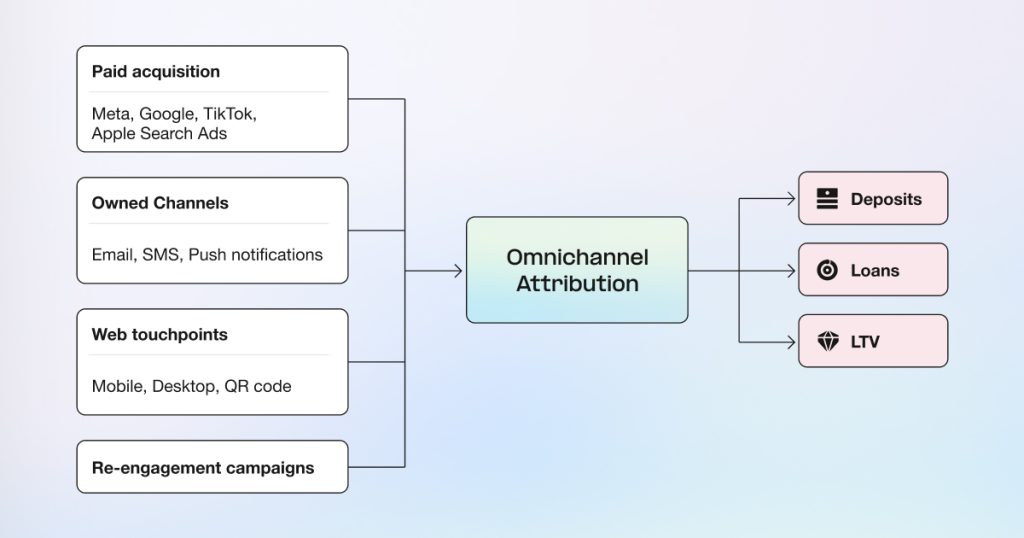

- 앱스플라이어의 옴니채널 어트리뷰션은 유료 광고, 자체 채널, 웹, 리인게이지먼트, 크로스디바이스 여정 등 모든 채널을 실제 예금 유치 및 대출 실행 데이터와 연결합니다.

- 전체 통합 어트리뷰션을 도입한 은행은 어떤 마케팅 채널이 가장 우수한 비용 효율을 달성하고 있는지 정확히 파악할 수 있습니다.

- 이러한 통합 측정 방식은 금융권 수준의 보안 및 규제 준수(SOC 2, ISO 27001, ISO 27701, GDPR, CCPA)를 유지하는 동시에, 신규 고객 유치와 리텐션 전반에 걸쳐 데이터에 기반한 효율적인 예산 배분을 가능하게 합니다.

은행 마케팅 예산에 영향을 미치는 어트리뷰션 갭

한 지역 은행이 모든 채널에서 마케팅을 진행한다고 가정해 봅시다. 유료 광고를 통해 CPI $52로 5만 건의 앱 설치를 기록하고, 200만 명의 고객에게 이메일 캠페인을 보냅니다. 또한 15만 건의 SMS 알림을 전송하고, 20만 개의 휴면 계정을 대상으로 리인게이지먼트 프로그램을 운영합니다. 하지만 리더십이 어떤 채널이 가장 많은 예금 유치를 이끌었는가?라고 묻는다면 답을 내놓을 수 없습니다. 유료 광고는 CPI만 측정하고, 이메일은 오픈율을 보고하며, SMS는 클릭률을 보여주기 때문입니다. 리인게이지먼트 프로그램 역시 단순 복귀 수치만 집계할 뿐입니다. 그 어떤 지표도 실제 예금 유치나 대출 실행, 혹은 매출과 연결되지 않습니다.

은행에는 유료 광고, 이메일, SMS, 푸시, 웹, QR 코드, 리인게이지먼트 등 모든 채널을 예금 유치, 대출 신청, 계좌 개설, 매출과 같은 금융 성과에 연결하는 통합 어트리뷰션이 필요합니다. 이러한 시스템이 없다면 마케팅 팀은 채널별 성과를 비교하거나 ROI를 입증할 수 없으며, 예산 배분을 최적화하는 것도 불가능합니다.

옴니채널 어트리뷰션은 모든 접점(유료 광고, 자체 채널, 웹, 리인게이지먼트)을 동일한 금융 성과 기준으로 측정하여, 채널 간 직접적인 성과 비교와 데이터 기반의 의사결정을 가능하게 합니다.

기존 어트리뷰션 방식이 측정의 사각지대를 만드는 이유

대부분의 은행은 유료 광고의 CPI, 캠페인 성과, 유저 퀄리티 등을 효과적으로 측정하고 있습니다. 하지만 이메일 캠페인, SMS, 푸시 알림, 웹사이트 상호작용, 리인게이지먼트 프로그램과 같이 실제 마케팅 활동의 큰 비중을 차지하는 채널들은 수익 기여도 측정 없이 운영되고 있습니다.

측정의 공백:

- 이메일 캠페인은 오픈율과 클릭률을 보고할 뿐, 예금 유치나 계좌 개설은 확인하지 못합니다.

- SMS는 도달률을 측정할 뿐, 거래 완료나 수신 계좌 개설을 입증하지 못합니다.

- 푸시 알림은 탭 클릭률을 보여줄 뿐, 실제 금융 성과를 나타내지 않습니다.

- 리인게이지먼트는 단순 복귀 수치를 집계할 뿐, 추가적인 고객 생애 가치(LTV)를 포착하지 못합니다.

- 크로스디바이스 여정은 여전히 측정되지 않는 사각지대로 남아 있습니다.

예산 배분의 문제:

통합 어트리뷰션이 없으면 예산 의사결정은 성과 최적화가 아닌, 기존 예산을 유지하고 방어하는 수준에 그치게 됩니다. 유료 광고는 측정이 가능하다는 이유만으로 우선순위가 부여되는 반면, 자체 채널은 잠재적으로 훨씬 뛰어난 효율을 가지고 있음에도 불구하고 충분한 예산을 지원받지 못하는 상황이 발생합니다.

성과 기회:

앱스플라이어 데이터에 따르면 자체 채널의 성과는 유료 매체보다 월등히 높습니다. 이메일-투-앱(Email-to-app) 캠페인의 전환율은 17.7%에 달합니다. 특히 아시아 태평양(APAC) 지역의 금융 앱은 자체 채널 전환율이 17.2%로, 7.1%인 유료 매체보다 2.4배 높은 효율을 보였습니다. 2024년 Web-to-app 전환은 77% 급증했습니다. 그럼에도 불구하고 대부분의 은행은 이러한 채널을 측정하고 최적화할 인프라가 부족한 상황입니다.

옴니채널 어트리뷰션 하나의 측정 프레임워크

옴니채널 어트리뷰션은 유료 매체(Meta, Google, TikTok, Apple Search Ads), 자체 채널(이메일, SMS, 푸시), 웹 접점(모바일 웹사이트, 데스크톱, 지점 QR 코드), 그리고 리인게이지먼트 캠페인까지 모든 채널을 동일한 기준으로 측정합니다. 예금 유치, 대출 실행, 계좌 개설, LTV와 같은 금융 성과를 잣대로 활용하기 때문에, 직접적인 성과 비교가 가능하며 데이터에 기반한 효율적인 예산 배분을 실현할 수 있습니다.

앱스플라이어 플랫폼은 금융권 수준의 컴플라이언스를 유지합니다. SOC 2 Type II, ISO 27001 및 ISO 27701 인증을 보유하고 있으며, GDPR과 CCPA 규정을 준수하는 데이터 처리 방식을 따릅니다. 또한 특정 지역에 데이터를 저장해야 하는 경우를 위한 데이터 레지던시 옵션을 제공하며, 규제 보고를 위한 완벽한 감사 추적 기능을 지원합니다.

7가지 옴니채널 어트리뷰션으로 해결하는 측정 과제

참고: 다음 시나리오는 은행이 옴니채널 어트리뷰션을 어떻게 활용하는지 보여주는 예시입니다. 여기에 제시된 지표들은 일반적인 고객사 구축 사례를 바탕으로 구성된 대표적인 예시 데이터입니다.

1. 유료 광고와 자체 채널의 효율성 비교

비즈니스 배경:

한 인터넷 전문 은행이 연간 유료 광고(Meta, Google, TikTok)에 300만 달러, 이메일 마케팅 및 SMS 캠페인에 150만 달러의 예산을 배정했습니다. 리더십은 채널별 상대적 효율성에 의문을 제기했지만, 비교 가능한 공통 지표가 없었습니다. 유료 광고는 CPI와 예상 계좌 개설 비용을 보고하는 반면, 이메일과 SMS는 단순 인게이지먼트 지표만을 보고하고 있었기 때문입니다.

구축 내용:

은행은 모든 채널에서 ‘수신 계좌 개설(Funded accounts)’을 측정하는 옴니채널 어트리뷰션을 도입했습니다.

- 이메일 서비스 제공업체(ESP)를 딥링크로 앱스플라이어와 연동

- 캠페인 어트리뷰션을 위해 SMS 플랫폼 연결

- 모든 채널의 수신 계좌 개설당 비용을 보여주는 통합 대시보드 구축

결과:

| 채널 | 기존 지표 | 수익 기여도(어트리뷰션) |

| 유료 광고 | CPI $48 | 계좌 개설당 $187 |

| 이메일 캠페인 | 오픈율 24% | 계좌 개설당 $52 |

| SMS 캠페인 | 클릭율 42% | 계좌 개설당 $73 |

성과:

은행은 유료 광고 예산 중 80만 달러를 효율이 높은 이메일과 SMS 프로그램으로 재배정했습니다. 그 결과 전체 신규 계좌 성장세는 유지하면서도, 통합 CAC를 34% 절감했습니다. CFO는 실제 채널 성과를 바탕으로 도출된 명확한 ROI 데이터를 근거로 예산 재편성을 최종 승인했습니다.

2. 리인게이지먼트 캠페인 효과 측정

비즈니스 배경:

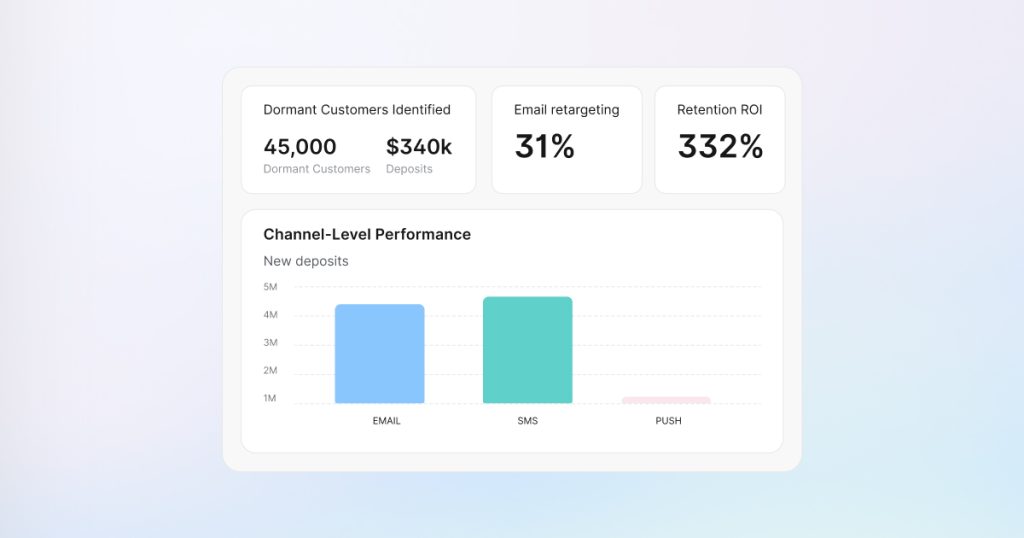

한 디지털 은행이 가입 초기 90일 동안 여러 차례 입금했으나 지난 60일 이상 로그인하지 않은 고객 45,000명을 식별했습니다. 이들 휴면 고객이 보유한 예금 규모는 $340M에 달했습니다. 리텐션 팀은 이메일과 SMS를 통해 고금리 저축 예금(4.5% APY) 혜택을 제공하는 ‘윈백(Win-back) 캠페인’을 런칭했습니다.

이메일 오픈율(31%)과 SMS 클릭률(48%)은 높게 나타났으나, 마케팅 팀은 이 캠페인이 실제 예금 유치로 이어졌는지 확인하거나 리텐션 투자 대비 수익률(ROR)을 산출할 수 없었습니다.

구축 내용:

캠페인 접점부터 고객 복귀 및 수익 기여도까지 측정하는 리인게이지먼트 어트리뷰션을 도입했습니다.

- 캠페인 구조: 이메일 2회 + SMS 1회 + 푸시 알림 리타겟팅

- 고금리 저축 예금 개설 페이지로 바로 연결되는 딥링크 활용

- 어트리뷰션 측정 지표: 캠페인 발송 → 앱 재실행 → 계좌 개설 → 입금 금액

- 채널별 성과 측정 시스템 구축

결과:

- 고객 복귀: 8,400명 활성화 (복귀율 18.7%)

- 예금 유치: $14.2M 규모의 신규 고금리 저축 예금 유치

- 인당 평균 입금액: 복귀 고객 1인당 $1,690

채널별 성과:

| 채널 | 복귀 고객 수 | 예약 | 재활성화당 비용 |

| 이메일 | 4,200 | $7.1M | $42 |

| SMS | 3,100 | $5.4M | $38 |

| 푸시 알림 | 1,100 | $1.7M | $28 |

효율성 비교:

- 리인게이지먼트: 예금 $1,000 유치당 비용 $13

- 유료 광고(신규 유치): 예금 $1,000 유치당 비용 $47

성과:

리텐션 마케팅이 신규 고객 유치보다 예금 증대 면에서 3.6배 더 비용 효율적임을 입증했습니다. 은행은 이를 바탕으로 다음 분기 리인게이지먼트 프로그램 예산을 3배 증액했습니다. 이사회 보고서에는 신규 유치 지표와 함께 리텐션 ROI가 공식 지표로 포함되었습니다.

3. 이메일 캠페인 성과 최적화

비즈니스 배경:

한 전통적인 은행이 고금리 저축 예금, 신용카드, 개인 대출, 주택담보대출 대환, 투자 계좌 등 다양한 상품을 대상으로 매달 40만 건의 마케팅 이메일을 발송합니다. 이메일 팀은 꾸준한 성과(오픈율 22%, 클릭률 6%)를 보고하고 있지만, 캠페인이 실제 계좌 개설이나 예금 유치로 이어지는지는 확인하지 못했습니다.

리더십은 수익 기여도 데이터가 없는 이메일 마케팅의 ROI에 의문을 제기했고, 연간 예산 편성 과정에서 이메일 마케팅 예산은 삭감 위기에 처했습니다.

구축 내용:

딥링크를 활용해 이메일 캠페인을 금융 성과에 연결하는 이메일 어트리뷰션을 도입했습니다.

- 상품별 맞춤형 딥링크 구현:

- 고금리 저축 예금 → 금리 정보가 사전 입력된 계좌 개설 페이지로 직접 연결

- 신용카드 → 혜택 상세 정보가 포함된 신청서로 연결

- 대출 상품 → 계산기 및 신청 프로세스로 연결

- 주택담보대출 → 금리 비교 및 신청 페이지로 연결

- 어트리뷰션 측정 지표: 이메일 발송 → 오픈 → 클릭 → 앱 내 목적지 이동 → 계좌 개설/신청서 제출 → 입금/승인 완료

결과:

오픈율과 클릭률 등 인게이지먼트 지표가 비슷했음에도 불구하고, 고금리 저축 예금 이메일은 신용카드 이메일보다 5.8배 많은 계좌 개설과 12배 많은 예금 유치를 기록했습니다.

은행은 이메일 발송 비중을 기존 ‘저축 예금 20% / 신용카드 35%’에서 ‘저축 예금 45% / 신용카드 15%’로 조정했습니다. 이 과정에서 전체 발송 건수와 예산은 동일하게 유지했습니다.

앱스플라이어 데이터에 따르면 Email-to-app 캠페인의 전환율은 17.7%로 자체 채널 중 가장 높게 나타났으며, 이는 수익 창출에 있어 이메일의 효과를 입증하는 지표가 되었습니다.

성과:

이메일 캠페인을 통해 유치된 월간 예금액이 $2.4M에서 $5.8M으로 대폭 증가했습니다. 이메일 팀은 고금리 저축 예금 이메일에 지출된 $1당 $13,300의 예금이 유치된다는 점을 들어 ROI를 증명했습니다. 그 결과, 연간 계획에서 이메일 마케팅 예산 40% 증액을 승인받았습니다.

앱스플라이어 데이터에 따르면 Email-to-app 캠페인은 업계 최고 수준인 전환율 17.7%의 전환율을 기록하며, 온드 미디어 중 가장 높은 성과를 보였습니다. 이는 이메일이 실제 수익 성과를 견인하는 데 있어 얼마나 효과적인지 입증하는 강력한 근거가 됩니다.

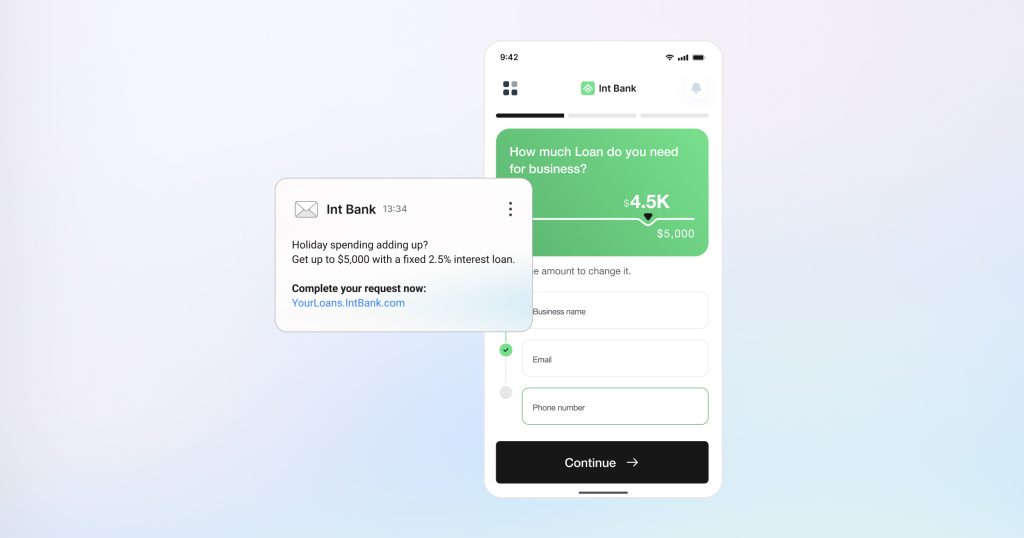

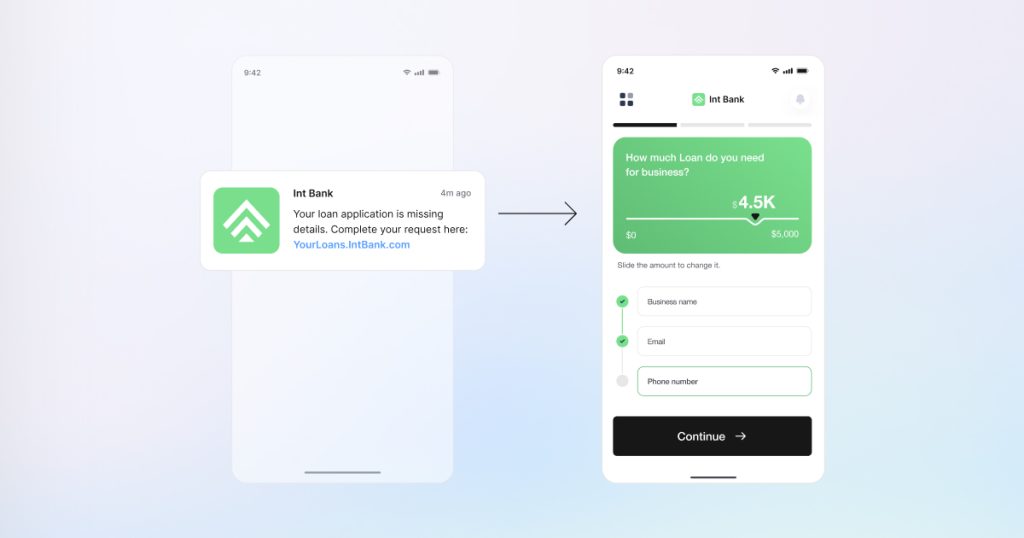

4. SMS 캠페인 ROI 증명

비즈니스 배경:

한 디지털 은행이 이상 거래 탐지 알림, 결제 미리 알림, 프로모션 혜택, 계좌 업데이트 등의 SMS 발송에 연간 $240K를 지출하고 있습니다. 재무 리더십은 SMS 캠페인이 도달률과 클릭률만 보고할 뿐 매출, 사기 방지, 고객 리텐션과의 연결고리가 없다는 점을 들어 투자의 타당성에 의문을 제기했습니다.

명확한 ROI를 입증하지 못할 경우 SMS 예산이 삭감될 위기에 처했습니다.

구축 내용:

알림 메시지를 실제 뱅킹 액션과 연결하는 SMS 어트리뷰션을 도입했습니다:

- 이상 거래 알림 → 거래 내역 검토 딥링크 → 보안 설정 업데이트 완료

- 결제 미리 알림 → 결제 화면 딥링크 → 결제 완료

- 대출 프로모션 → 신청서 딥링크 → 대출 승인

- 입금 권유 → 펀딩 화면 딥링크 → 입금 완료

캠페인 유형별 결과:

| SMS 유형 | 발송 건수 | 클릭률 | 결과 | 비즈니스 가치 |

| 이상 거래 알림 | 180,000 | 72% | 34% 보안 업데이트 완료 | 프로드 방지 및 신뢰 구축 |

| 결제 미리 알림 | 420,000 | 42% | 68% 즉시 결제 완료 | $840K 연체료 매출 유지 |

| 대출 프로모션 | 50,000 | 38% | 3,500 건 승인 | $43.4M 대출 실행액 창출 |

| 자금 예치 | 95,000 | 31% | 18% 입금 완료 | $3.2M 예금 유치 |

전체 ROI 산출:

- SMS 연간 예산: $240K

- 어트리뷰션 성과 합계: $43.4M 대출 + $3.2M 예금 + $840K 매출 유지

- ROI 입증 근거: 기여도가 확인된 대출 실행액($43.4M), 증분 예금액($3.2M), 그리고 유지된 연체료 매출($840K)을 통해 ROI를 증명함.

성과:

명확한 수익 기여도 데이터를 바탕으로 고효율 캠페인을 확장하기 위해 SMS 예산을 40% 증액했습니다. 재무 팀은 실제 수익 데이터를 근거로 예산 확대를 승인했습니다. 이상 거래 알림은 직접적인 수익은 없으나 고객 신뢰 및 리텐션 향상 측면에서 그 가치를 인정받았습니다.

5. Web-to-app 고객 여정 측정

비즈니스 배경:

한 전통적인 은행이 매월 280만 건의 모바일 웹사이트 방문수를 기록하고 있습니다. 고객들은 모바일 웹에서 대출 금리, 예금 상품, 신용카드 등을 검색하며, 대부분의 실제 전환은 모바일 앱을 다운로드한 후에 발생합니다.

하지만 크로스 플랫폼 어트리뷰션이 없으면 다음과 같은 질문에 답할 수 없습니다.

- 얼마나 많은 앱 설치가 모바일 웹 탐색에서 시작되었는가?

- 어떤 웹사이트 콘텐츠가 앱 다운로드와 전환을 유도하는가?

- 웹에서 탐색을 거친 고객과 그렇지 않은 고객의 전환율 차이는 어떠한가?

- 전체 예금 유치 중 Web-to-app 여정이 차지하는 비중은 얼마인가?

그동안 마케팅 팀은 전환 성과를 앱 설치 소스(유료 광고 또는 오가닉)에만 할당함으로써, 웹 탐색 단계의 기여도를 놓치고 있었습니다.

구축 내용:

모바일 웹 활동을 앱 전환과 연결하는 Web-to-App 어트리뷰션을 도입했습니다.

- 모바일 웹사이트에 앱스플라이어 웹 SDK 구현

- 웹 방문자를 앱으로 안내하기 위한 Smart Banner 배포

- 웹 세션과 앱 설치를 연결하는 크로스 플랫폼 어트리뷰션 적용

- 여정 측정 단계: 웹 방문 → 콘텐츠 인게이지먼트 → 스마트 배너 상호작용 → 앱 설치 → 계좌 개설 → 입금

결과:

- 앱스플라이어 데이터에 따르면 2024년 Web-to-app 전환은 2023년 대비 77% 급증했으며, 특히 금융 앱은 전년 대비 200% 이상의 성장세를 보였습니다. 이는 모바일 웹 상호작용이 앱 도입을 이끄는 핵심 동력임을 보여줍니다.

- Web-to-app 유저는 앱을 직접 설치한 유저보다 첫 입금률이 2.1배 더 높게 나타났습니다.

- Web-to-app 여정 고객의 평균 입금액은 일반 고객보다 38% 더 높았습니다.

- 웹 방문부터 첫 입금까지 걸린 시간(중간값)은 4.2일로 나타났습니다.

콘텐츠 성과 분석:

| 웹 콘텐츠 | 앱 다운로드율 | 30일 이내 전환 |

| 대출 계산기 | 34% | 18% 대출 신청 |

| 예금 금리 비교 | 47% | 28% 예금 계좌 개설 |

| 신용카드 비교 | 29% | 12% 카드 신청 완료 |

많은 예금이 Web-to-app 여정을 통해 유치되었습니다. 다운로드 전 모바일 웹에서 상품을 탐색한 고객들은 현저히 높은 LTV를 보였습니다. 이전 어트리뷰션 방식에서는 이 모든 전환을 유료 광고(설치 소스)의 성과로만 간주하여 웹 콘텐츠의 기여도를 과소평가하고 있었습니다.

성과:

은행은 웹 접점에 가중치를 부여하도록 어트리뷰션 모델을 조정했습니다. 콘텐츠 팀은 성과가 좋은 대출 계산기와 비교 도구를 최적화했으며, 스마트 배너 설정을 정교화하여 Web-to-app 전환율을 23% 개선했습니다. 또한 마케팅 믹스 모델(MMM)을 업데이트하여 고객 여정 내 웹 콘텐츠와 유료 광고의 가치를 적절히 배분하고, 고효율 웹 콘텐츠에 더 많은 예산을 투자하도록 조정했습니다.

6. 지점 QR 코드 어트리뷰션

비즈니스 배경:

340개의 지점을 보유한 한 전통적인 은행이 태블릿과 인쇄물에 계좌 개설, 상담 예약, 대출 신청을 위한 QR 코드를 배치했습니다. 지점 관리팀은 QR 코드가 디지털 참여를 촉진한다고 믿었지만, 정작 다음과 같은 데이터는 측정하지 못하고 있었습니다.

- QR 코드 스캔율

- 스캔 후 앱 설치로 이어지는 전환율

- 지점 QR 코드를 통해 개설된 계좌 수

- 지점별 및 배치 위치별 성과 차이

성능 데이터가 없다 보니 디지털 뱅킹 팀은 QR 코드 프로그램의 ROI에 의문을 제기하기 시작했습니다.

구축 내용:

지점에서 앱으로 이어지는 여정을 측정하는 QR 코드 어트리뷰션을 도입했습니다.

- 지점 및 시나리오별 고유 QR 코드 생성:

- 입출금 계좌 QR → 입출금 계좌 개설 딥링크

- 저축 예금 QR → 고금리 저축 예금 가입 딥링크

- 대출 QR → 대출 계산기 및 신청 딥링크

- 상담 예약 QR → 지점 방문 상담 예약 딥링크

- 어트리뷰션 측정 지표: QR 스캔 → 앱 스토어(미설치 시) → 앱 설치 → 계좌 개설 → 초기 입금

- 지점별 및 배치 유형별 성과 분석 시스템 구축

결과 (340개 지점 분기 실적):

- 전체 스캔 수: 47,200건

- 앱 설치: 18,900건 (신규 유저, 스캔 대비 전환율 40%)

- 앱 실행: 28,300건 (기존 유저, 스캔의 60%)

- 계좌 개설: 8,470건 (전체 스캔의 18%)

계정 분포:

- 입출금 계좌 56%

- 고금리 저축 예금 34%

- CD(양도성예금증서) 및 기타 10%

평균 초기 입금액:

- QR 기여 계좌: $2,840

- 전체 신규 계좌(모든 소스): $1,960

- 차이: QR 기여 계좌의 초기 입금액이 45% 더 높음

배치 유형별 성과:

| 배치 | 스캔율 | 성과 인사이트 |

| 태블릿(직원 직접 제시) | 67% | 가장 높은 전환율; 직원의 설명이 동반됨 |

| 카운트 디스플레이 | 28% | 중간 수준; 셀프 서비스 형태 |

| 인쇄된 리플렛 | 12% | 가장 낮음; 행동이 지연되는 특성 |

지점별 성과 분석:

- 상위 10% 지점: 전체 스캔의 34%를 생성 (직원 교육 및 참여도와 밀접한 상관관계 확인)

- 하위 25% 지점: 전체 스캔의 8%에 불과 (개선 및 교육이 필요한 지점으로 식별)

앱스플라이어 데이터에 따르면 QR-to-app 캠페인은 전환율 16.6%을 기록하며, 오프라인과 온라인을 잇는 강력한 성과를 입증했습니다.

ROI 산출:

- QR 프로그램 총비용: $85K (디자인, 제작물, 태블릿, 교육 비용 등)

- 개설 계좌 수: 8,470건

- 유치 예금액: $24M

- 성과 비교: 유료 광고의 계좌 개설당 비용($187)을 적용할 경우, 동일한 성과를 내기 위해 약 $1.58M의 비용이 소요됨.

- 예산 절감액: $1.5M

성과:

은행은 스캔율이 높은 태블릿 중심(스캔율 67%)의 QR 프로그램을 전 지점으로 확대하고, 효율이 낮은 인쇄물(스캔율 12%) 비중을 줄였습니다. 성과가 저조한 지점에는 우수 지점의 베스트 프랙티스를 바탕으로 추가 교육을 실시했습니다. 이를 통해 지점 네트워크는 디지털 투자에 의구심을 갖던 단계에서 벗어나, 교차 판매 기회를 창출하기 위한 추가적인 QR 코드 기능을 적극적으로 요청하게 되었습니다.

7. 크로스 디바이스 고객 여정의 어트리뷰션

비즈니스 배경:

한 지역 은행이 Meta, Google, TikTok 등 모바일 유료 광고에 연간 수백만 달러를 지출하고 있습니다. 데스크톱 분석 데이터에 따르면 매달 약 840건의 계좌 개설이 높은 예금액과 함께 발생하고 있었고, 리더십은 데스크톱을 가장 전환율이 높은 채널로 평가하며 반겼습니다.

반면 CFO는 모바일 광고 투자의 효용성에 의문을 제기했습니다. 데스크톱이 오가닉하게 더 나은 전환을 이끌어내는 것처럼 보였기 때문입니다. 이로 인해 퍼포먼스 마케팅 팀은 35%의 예산 삭감 위기에 처했습니다.

하지만 “얼마나 많은 데스크톱 전환이 모바일 광고에서 시작되었는가?”라는 질문에는 누구도 답할 수 없었습니다.

모바일과 데스크톱을 별개로 측정하다 보니, 출근길에 인스타그램 광고를 본 고객이 저녁에 데스크톱으로 계좌를 개설해도 데이터상으로는 ‘오가닉 데스크톱 전환’으로 잡혀 모바일 광고의 기여도가 완전히 누락되었기 때문입니다.

구축 내용:

모바일 웹, 데스크탑 웹 및 앱 전반에 걸친 크로스 디바이스 어트리뷰션을 도입했습니다.

- 모바일 및 데스크톱 웹사이트에 앱스플라이어 웹 SDK 설치

- 로그인 유저 식별을 통한 확정적 매칭 방식 적용

- 여정 모니터링: 모바일 광고 → 데스크톱 탐색 → 전환

- 기기 간 교차 발생 세션 측정

결과:

데스크톱 계좌 개설 (총 2,520건) 분석:

- 동일 기기(데스크톱) 여정: 1,460건 (58%)

- 모바일 접점에서 시작된 여정: 1,060건 (42%)

모바일 터치포인트 분류:

- 모바일 유료 광고 기여 (7일 이내): 680건

- 모바일 웹 탐색 기여: 240건

- 모바일 앱 탐색 기여: 140건

평균 여정: 모바일 광고 클릭 → 2.8일 후 → 데스크톱 전환

역방향 패턴 (모바일 앱 전환): 총 1,840건 중 590건(32%)이 데스크톱 탐색에서 시작됨

상품별 크로스 디바이스 비중:

- 고금리 저축 예금: 48%

- 주택담보대출: 67%

- 투자 계좌: 71%

채널 성과 재산출:

크로스 디바이스 어트리뷰션 도입 전:

- 모바일 유료 광고: $38 CPI, 계좌 개설 기여 불분명

- 데스크톱: 월 840건 전환 (오가닉 간주)

크로스 디바이스 어트리뷰션 도입 후:

- 모바일 유료 광고: 계좌 개설당 $142, 전체 개설의 27% 견인

- 데스크톱 오가닉: 월 580건 전환 (순수 오가닉)

성과:

마케팅과 재무 팀이 채널 성과에 대해 동일한 시각을 갖게 되었습니다. CFO는 모바일 광고가 데스크톱 전환을 유도한다는 사실을 이해했고, 은행은 통합 크로스디바이스 캠페인을 런칭했습니다. 또한 데스크톱 페이지를 모바일 광고 유입 유저에게 최적화하여 전환율을 18% 개선했습니다.

무엇보다 단일 기기 측정 방식에서는 보이지 않았던 월 680건의 계좌 개설과 $2.4M의 월간 예금액 손실을 방지할 수 있었습니다.

결론

고객은 채널과 기기를 넘나들며 움직입니다. 여러분의 측정 방식도 그래야 합니다.

통합 어트리뷰션이 없다면, 은행은 다음과 같은 핵심 질문에 확신을 가지고 답할 수 없습니다. “어떤 채널이 실제 예금을 유치하는가?”, “리텐션이 신규 유치보다 효율적인가?”, “얼마나 많은 데스크톱 전환이 모바일에서 시작되는가?”

위의 7가지 시나리오는 완벽한 측정이 가능해질 때 어떤 결과가 나타나는지 보여줍니다. 유료 광고보다 3.6배 높은 효율을 내는 이메일 캠페인, 예금 $1,000 유치당 비용이 신규 유치($47)보다 훨씬 저렴한 리인게이지먼트($13), 그리고 전체 계좌 개설의 27%가 모바일에서 시작됨을 밝혀낸 크로스디바이스 어트리뷰션까지. 이러한 인사이트는 수백만 달러 규모의 예산 실수를 방지해 줍니다.

앱스플라이어는 모든 채널의 마케팅 성과를 측정할 수 있는 보안성이 뛰어난 금융권 수준의 인프라를 제공합니다. 디지털 뱅킹 최적화 단계이든, 이제 막 전환을 시작하는 단계이든 관계없이 옴니채널 어트리뷰션은 컴플라이언스(SOC 2, ISO 27001, GDPR, CCPA)를 준수하면서 유료 광고, 자체 채널, 웹, QR 코드, 리인게이지먼트를 실제 금융 성과와 연결해 줍니다.

데모 신청하기 또는 앱스플라이어 팀에 문의하기 를 통해 모든 접점에서 마케팅 ROI를 증명하는 방법을 확인해 보세요.

핵심 정리

- 수익 기반 어트리뷰션: 모든 접점을 분석하여 어떤 채널이 실제 예금과 대출을 견인하는지 입증하세요.

- 직접적인 ROI 비교: ‘예치금당 비용’ 지표를 활용해 이메일, SMS, 리인게이지먼트의 ROI를 유료 광고와 직접 비교할 수 있습니다.

- 2배 이상의 비용 효율성: 유료 광고보다 자체 채널의 비중을 높여 비용 효율성을 2배 이상 개선하세요.

- 크로스디바이스 여정 파악: 모바일 캠페인이 데스크톱 전환에 기여한 성과를 정확히 측정하여 성과 누락을 방지하세요.

- 데이터 기반 예산 배분: 추측이 아닌 실제 채널 성과 데이터를 바탕으로 예산 배분을 최적화하세요.

- 오프라인-온라인 영향력 수치화: 지점 내 QR 코드와 대면 접점이 디지털 전환에 미치는 영향을 정량적으로 분석하세요.

- 금융권 수준의 보안 유지: 모든 마케팅 접점을 측정하는 동시에 금융권의 엄격한 컴플라이언스 기준을 철저히 준수하세요.

전체 채널 믹스에서 마케팅 ROI를 측정할 준비가 되셨나요? 앱스플라이어의 옴니채널 어트리뷰션이 어떻게 모든 접점을 실제 수익과 연결하는지 확인해 보세요.

자주 묻는 질문

모든 마케팅 채널을 ‘예금당 비용(Cost per deposit)’이라는 동일한 지표로 측정합니다. 이를 통해 유료 광고, 이메일 캠페인, SMS, 푸시 알림, 리인게이지먼트 프로그램의 성과를 한눈에 비교할 수 있게 됩니다. 단순히 앱 다운로드나 클릭률이 아니라, 어떤 채널이 실제로 예금 유치와 대출 실행을 이끌어내는지 확인하세요.

물론입니다. 활동이 뜸해진 고객을 식별해 다시 돌아오도록 유도하는 캠페인을 진행하면, 누가 앱을 다시 열었는지, 누가 신규 계좌를 개설했는지, 그리고 얼마를 예금했는지 측정합니다. 신규 고객 유치보다 리텐션 캠페인이 얼마나 더 높은 ROI를 창출하는지 직접 확인해 보세요.

가능합니다. 많은 금융 고객이 모바일에서 광고를 보고 실제 계좌 개설은 데스크톱에서 하곤 합니다(또는 그 반대의 경우도 많습니다). 저희는 로그인 사용자 식별 기술을 통해 이러한 고객 여정을 하나로 연결합니다. 예를 들어, 화요일 아침에 인스타그램 광고를 본 고객이 화요일 밤에 데스크톱으로 로그인하여 계좌를 개설했다고 가정해 보겠습니다. 이 경우 데스크톱에서 발생한 전환을 모바일 광고의 성과로 정확히 어트리뷰션합니다. 이 기능이 없다면 데스크톱에서 직접 유입된 전환으로 오해하여, 모바일 캠페인이 고객 여정의 시작점이었다는 중요한 사실을 놓치게 됩니다.

모든 데이터가 하나의 대시보드에 동일한 지표로 표시됩니다. Meta 광고를 통한 계좌 개설 비용과 이메일을 통한 계좌 개설 비용을 나란히 놓고 비교할 수 있습니다. 더 이상 유료 광고의 CPI와 이메일의 오픈율을 억지로 대조할 필요가 없습니다. 이제 모든 채널의 성과를 ‘예금 유치’라는 동일한 잣대로 비교하세요.

보안 표준인 SOC 2 Type II 및 ISO 27001 인증을 보유하고 있습니다. GDPR 및 CCPA 규정을 준수하며, 어트리뷰션 링크에는 고객의 개인 데이터를 포함하지 않습니다. 특정 지역에 데이터를 저장해야 하는 경우를 위해 데이터 레지던시 옵션을 제공합니다. 저희의 모든 보안 인증서는 컴플라이언스 팀에서 언제든지 검토하실 수 있습니다.