欧米市場ではiOSの有料インストールが少なくとも25%以上増加する一方、Androidは横ばいまたは減少

クロスプラットフォームにおけるユーザージャーニー:モバイルが全体の60〜80%の活動を占有

動き続ける市場

2025年の世界のアプリマーケティング支出は1,090億ドルに到達し、ユーザー獲得(780億ドル)とリマーケティング(310億ドル)の双方で力強い成長を記録しました。しかし、この数字の裏側では、市場構造そのものが大きく再編されつつあることが明らかになっています。

モバイル環境は複数の軸で変化しました。iOSとAndroidの乖離、欧米市場と非欧米市場での異なる動き、ユーザー行動のクロスプラットフォーム化、そしてAI活用の広がりが、技術領域を超えてキャンペーン最適化にまで及んでいます。

今年はiOSの支出が大きく増加した一方で、Androidは横ばいにとどまりました。また、非ゲーム領域は18%成長したのに対し、ゲームはわずか3%の成長にとどまりました。これは主にeコマースおよび金融カテゴリの大幅な伸びによるものです。さらに、欧州は大きな成長を見せる一方で、Android比率の高い地域は絶対値では成長しながらもシェアを落とす結果となりました。

AIの影響はさまざまな側面で顕在化しています。生成AIアプリの支出は8億2,400万ドルに達し、前年比で約50%成長。Androidでは最も成長率の高いカテゴリとなり、iOSでも第4位の成長カテゴリとなりました。マーケティング領域では、AIエージェントが単なる技術サポートから、実際のキャンペーン運用を担う存在へと進化しています。「信頼しつつ検証する(trust but verify)」から「まず検証し、その上で自動化する(verify then automate)」への移行が進み、マーケターはより少ない手動管理でAIにキャンペーン運用を任せることに対して、徐々に抵抗感をなくしています。

同時に、リマーケティングの支出割合は全体の25%から29%へと上昇しました。これは、競争が激化する市場において新規ユーザーの獲得を狙うよりも、既存ユーザーの再活性化の方がユニットエコノミクスに優れていると認識されたためです。

ユーザー行動もまた、従来の計測手法に課題を突きつける形で進化しています。クロスプラットフォームでの利用が一般化し、CTV、PC、コンソールといった他デバイスと行き来する中でも、モバイルが引き続き活動の中心であり続けています。

これらの変化は相互に関連しながらモバイルマーケティングのあり方を再定義しており、2026年を通じて戦略、計測、予算配分に大きな影響を与えていくことになります。

すべての結果は、完全に匿名かつ集計されたデータに基づいています。統計的な妥当性を確保するため、厳格なボリューム閾値および手法に従い、これらの条件が満たされた場合にのみデータを提示しています。

非ゲーム領域におけるiOS投資が牽引し、13%増の780億ドルに

2025年のユーザー獲得におけるグローバルのアプリマーケティング支出は780億ドルに達し、前年比13%増となりました。この成長はすべてiOSによって牽引されており、iOSは35%増と大きく伸長した一方で、Androidは横ばい(-1%)にとどまりました。非ゲーム領域が成長を主導し、前年比18%増の530億ドルに拡大したのに対し、ゲームは3%増の250億ドルとなりました。

非ゲーム領域の成長は、iOSにおける支出の40%増によって支えられました。特にショッピングカテゴリが牽引し、全体で70%増、iOSでは123%増と大幅に伸長しました。これは主に中国発のeコマースアプリによる大規模な投資によるものです。また、カジノ・ギャンブルカテゴリも前年比127%と急成長しました。一方、ゲームはより安定した成長(iOSで6%、Androidで2%)を見せており、非ゲームの存在感が高まる中でも継続的な投資が確認されています。

市場別では、欧州が最大の勝者となりました。iOSにおける前年比成長が大きく、これも中国系eコマースの支出に影響を受けています。スペインは157%増でシェアも約50%上昇、イタリアは143%増、英国は92%増かつシェア35%増、ドイツとフランスはそれぞれ43%増・52%増で、シェアも30%・23%拡大しました。米国はすでにグローバル支出の42%を占めているにもかかわらず、iOSを中心に引き続き力強い成長を示しました。

一方で、Android比率の高い市場は苦戦しました。ブラジルはシェアが43%減少し、インドは前年比6%増にとどまりつつシェアは28%低下しました。メキシコも同様に28%のシェア減少を記録しています。その他の市場では、オーストラリア(21%増)やトルコ(59%増)は成長を見せた一方で、ベトナムは46%減少しました。

生成AIアプリも引き続き拡大しており、iOSで5億1,600万ドル、Androidで3億800万ドルに到達。前年比ではそれぞれ47%、53%の成長となりました。生成AIはAndroidで最も成長率の高いカテゴリとなり、iOSでも第4位にランクインしています。クリエイティブ制作、生産性向上、AIコンパニオンといったユースケースへの需要拡大により、ニッチな領域から主要な支出カテゴリへと移行していることが示されています。

2026の見通し:モバイル市場におけるユーザー数の成長は鈍化しているものの、2026年もグローバルのUA支出は増加すると見込まれます。この背景には「アテンションの希少性」という構造的な変化があります。生成AIやローコードツールの普及により、広告クリエイティブやプロダクト開発の参入障壁が低下し、市場にはより多くのプロダクトと無限に近いクリエイティブバリエーションが溢れています。その結果、ボトルネックは「制作」から「消費」へと移行しました。その帰結として、同じユーザーのアテンションを巡る競争は激化し、ブランドがより積極的に入札することでメディアコストの上昇が進むと考えられます。

このアテンションの希少性は、予算配分の大きな構造転換も引き起こしています。eMarketerおよびMagna(IPG)は、2026年にはモバイル動画広告費が初めて検索広告費を上回ると予測しています。広告主は、UGCを活用した広告ネットワーク、TikTok、Reels、YouTube Shortsといった短尺動画への投資を加速させています。2026年における効率性は、動画クリエイティブがどれだけ「アテンションのシェア」を獲得できるかによって決まり、成熟したデジタル市場における主要な成長ドライバーとなるでしょう。

アプリインストール広告支出:国別・プラットフォーム別(2025年)*

アプリインストール広告支出の前年比成長率(2025年 vs 2024年)

支出は313億ドルに拡大し、全体に占める割合は29%へ上昇

2025年のグローバルにおけるリマーケティング支出は313億ドルに達し、既存ユーザーのリエンゲージメントへの予算シフトが進んだことで、前年比37%増となりました。内訳は、iOSが170億ドルで前年比71%増、Androidが140億ドルで前年比10%増となり、成長の大半はiOSが牽引しています。その結果、アプリマーケティング全体(UA+リマーケティング)に占めるリマーケティングの割合は、2024年の25%から2025年には29%へと上昇し、リエンゲージメントがパフォーマンス戦略においてより重要な位置を占めていることが示されています。

リマーケティングの価値は明確に高まっています。リエンゲージメントにより、リピート購入、サブスクリプション継続、セッション再活性化を通じてLTVが向上するためです。また、特に初期離脱率の高いカテゴリにおいては、休眠ユーザーを効率的に呼び戻す手段としても有効です。

今年のiOSにおける成長は、地理的な広がりを伴うものでした。従来Android主導だった市場でも、iOSのリマーケティングが大きく伸長しており、特に中東欧、ラテンアメリカ、東南アジアでは複数の国で前年比100%以上の成長が見られました。欧米市場でも拡大が続き、概ね前年比50〜85%の範囲で成長しています。減少したのはサウジアラビア(-11%)のみで、全体として一貫した成長傾向が確認されました。

iOSのカテゴリ別動向では、ユーティリティ系およびコマース系の領域でリマーケティングの活用が拡大しています。交通カテゴリは前年比362%増、旅行は145%増、金融は135%増と大きく伸長しており、頻繁に取引を行うユーザーや継続利用が前提となるサービスへの注力が強まっています。また、すでに最大カテゴリであるショッピングも66%増と引き続き成長し、その中心的な役割を維持しています。

一方、Androidの前年比動向はやや分散しています。成長は一部の新興市場に集中しており、30〜130%の伸びを見せた一方で、米国(30%減)や西欧の一部など、成熟市場では減少が見られました。カテゴリ別では、金融(71%増)、ユーティリティ・生産性(47%増)、交通(28%増)が牽引し、ゲーム(5%増)およびショッピング(1%減)は横ばいに近い動きとなっています。

2026年の見通し:モバイル市場の成熟と、前述の市場飽和によるUAコスト上昇を背景に、2026年は「リテンション重視」へのシフトがさらに加速すると見込まれます。Gartner(2025)によると、モバイルビジネスの将来収益の80%は、既存ユーザーのわずか20%から生み出されるとされています。このため、既存ユーザーのLTV最大化が戦略上の最重要課題となります。

その結果、2026年もリマーケティングへの投資は増加が見込まれます。「成長至上主義」から収益性重視へと移行する中で、競争の激しい市場で新規ユーザーを獲得するよりも、休眠ユーザーを再活性化する方が資本効率の高い手段として捉えられるようになるでしょう。

国別・プラットフォーム別のリマーケティング広告支出(2025年)*

リマーケティング支出の前年比成長率(2025年 vs 2024年)

技術系AIエージェントは57%が利用、最適化エージェントもすでに32%に到達

導入データから、マーケターは高度なスキルを持ちながらも、AIを主に“守り”のレイヤーとして活用していることが分かります。アクティブなエージェントの57%が、設定ミスの検出など確実性の高い技術的用途に集中している点は、チャットログの傾向とも一致しており、多くのやり取りがインテグレーションやセットアップに関するサポート問い合わせであることを裏付けています。

これは、多くのユーザーがまずAIを“技術エンジニア”として活用し、データ連携が正しく行われ、数値の信頼性が担保されていることを確認した上で、次のステップに進もうとしていることを示しています。一方で、ビジネス最適化エージェントの導入率が32%に達していることは、高度なマーケターの間でスケールに向けた意欲がすでに存在していることを示しています。

AIアシスタントの利用状況からは、さらに高いレベルの活用が見て取れます。1万件以上の質問分析によると、60%が高度な分析クエリでした。これらの“パワーユーザー”による質問のうち、38%は効率性や支出(ROAS、CPI)に関するもので、ボリューム(22%)を大きく上回っています。彼らは、Copilotを活用してユニットエコノミクスを「信頼しつつ検証」しながら、ポートフォリオの最適化を積極的に行っています。このことが、導入ギャップの背景を説明しています。すなわち、技術的な健全性(エージェント)については自動化を受け入れている一方で、パフォーマンスの中核となる戦略(予算配分やROAS)については、チャットを通じた能動的な監督を好んでいるということです。

また、AIアシスタントのデータからは、2つの異なるマーケター像が浮かび上がります。ゲーム領域のマーケターは、比較的リテラシーが高く、「利益最大化志向」として行動し、チャットクエリの57%が効率性に関するものとなっています。一方で、リテールおよびフィンテック領域のマーケターは「成長志向」として、ボリュームやトラフィック(約37%)を重視し、市場シェアの獲得を優先しています。

2026の見通し:AIの進化スピードは非常に速く予測は容易ではありませんが、2026年には「守りのAI」から「攻めのAI」への大きな転換が起こると考えられます。現在の「信頼しつつ検証」フェーズ、すなわち人手でAIのアウトプットを監査する段階から、「まず検証し、その上で自動化する(verify then automate)」フェーズへと進化していく見込みです。検証プロセスが高度化することで、自律的に意思決定を行うエージェントが普及していきます。その結果、マーケターの役割は、ガードレールを設計する戦略的オーケストレーターへと移行し、AIが非効率なキャンペーンに対してより迅速に対応できる環境が整っていくと考えられます。

AIエージェントの利用率(%)*

欧米市場ではiOSの有料インストールが25%以上増加、一方でAndroidは横ばいまたは減少

iOSにおける有料インストールは、欧米および非欧米の両市場で前年比ベースの強い成長を示しました。欧米市場では、全体の有料インストールが25%〜84%増加し、ショッピングおよび金融カテゴリは48%〜200%の伸びを記録しています。非欧米市場ではさらに大きな伸びとなり、84%〜189%増加。特にショッピングカテゴリでは複数市場で前年比100%以上、金融では一部地域で253%に達しました。

一方、Androidはよりばらつきのある動きを見せています。欧米市場では低成長またはマイナスとなっており、米国(+8%)、英国(+1%)、ドイツ(-1%)、イタリア(-2%)、オーストラリア(-9%)といった結果でした。Androidの成長の大半は非欧米市場に集中しており、10%〜55%の範囲で増加していますが、ショッピングおよびゲームカテゴリでは-32%〜+71%と振れ幅が大きく、iOSに比べてマイナスのケースも多く見られます。その結果、Androidは非欧米市場でのみ成長が見られる一方、欧米では横ばいまたは減少という明確な分断が生じています。

リマーケティングコンバージョンも同様の構造を示しています。iOSでは、欧米市場で概ね前年比34%〜94%の成長となり、米国(+49%)、ドイツ(+94%)、英国(+52%)、フランス(+34%)、カナダ(+46%)などが挙げられます。さらに大きな伸びは非欧米市場で見られ、メキシコ(+426%)、ブラジル(+157%)、インド(+118%)、インドネシア(+102%)など、多くの国で三桁成長を記録しました。ただし、こうした成長にもかかわらず、非欧米市場におけるiOSリマーケティングの規模は依然として小さく、主に高価値ユーザーに限定されています。

Androidのリマーケティングコンバージョンは、欧米市場では依然としてばらつきがあり、米国では-7%、一方で英国(+9%)やドイツ(+10%)などは小幅な成長にとどまりました。持続的な成長は主に非欧米市場に集中しており、メキシコ(+177%)、サウジアラビア(+85%)、ナイジェリア(+210%)、タイ(+51%)などが挙げられます。

2026年の展望: eMarketerは、新興市場が二桁成長でデジタル広告の成長を牽引すると予測しています。「次の10億ユーザー」は主に非欧米地域のAndroidで獲得される一方、欧米市場ではiOSにおけるリテンションおよびリマーケティングへの投資へとシフトが進むと見込まれます。

有料インストール数の前年比成長率(2025年 vs 2024年)

リマーケティングコンバージョン数の前年比成長率(2025年 vs 2024年)

クロスプラットフォームにおけるユーザージャーニー:モバイルが全体の60〜80%の活動を占有

チャネルやプラットフォームを横断する行動が一般化する中、初期的なクロスプラットフォームデータからは、ゲーム(PC・コンソール)および非ゲーム(モバイル・CTV)領域における主要なユーザージャーニーが明らかになっています。

ゲーム

主要なジャーニー:データは、モバイルとPCを行き来するループが支配的であることを示しています。このパターンでは、67%のユーザーがモバイル(ステップ1)からPC(ステップ2)へ移行することから始まります。この循環内でのリテンションは高く、ユーザーは他のプラットフォームに逸脱することなく、両者を行き来し続けます。このループは最終段階の活動の79%を占めています。モバイルは継続的な到達点として機能し、PCは偶数ステップごとに必ず経由するブリッジの役割を担っています。

2つ目のジャーニー:コンソールとPCのループも同様の構造を持ちますが、モバイルの代わりにコンソールが起点となります。この経路は全体の14%からスタートし、最終ステップでは8%まで縮小します。構造自体は主要ジャーニーと同じものの、規模は大幅に小さく、離脱も多いことから、最終的な到達点としてはモバイルが中心であることが確認できます。

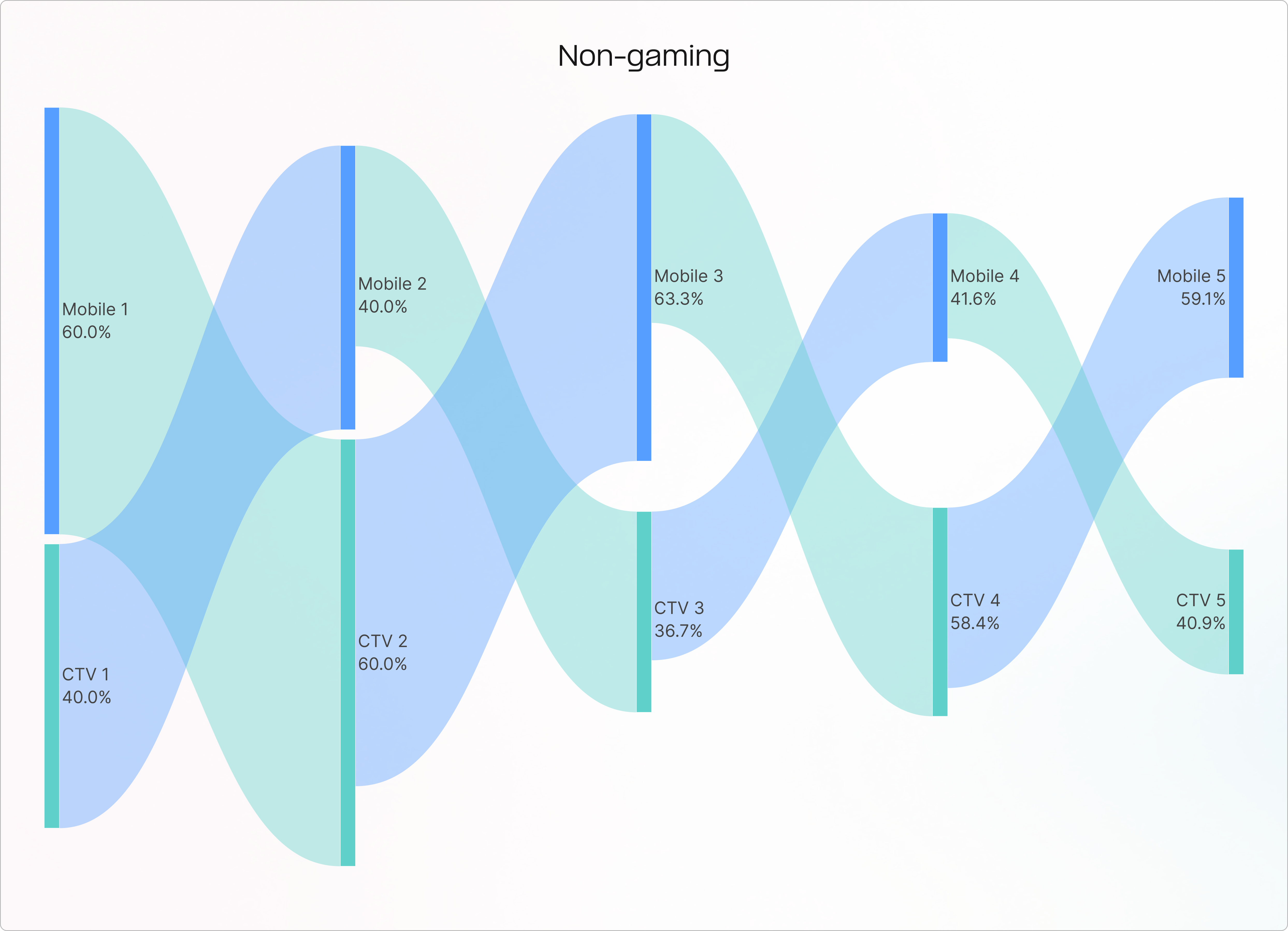

非ゲーム

主要パターン – モバイル起点の波:最も支配的なジャーニーはモバイルから始まり、ステップ1で60.3%のシェアを占めます。ステップ2では、全体の約57%がモバイルからCTVへ移行し、CTVが第2ステージの主要デバイスとなります。その後、ステップ3では再びモバイルへ(63.6%)、ステップ4でCTVへ(54.8%)、ステップ5でモバイルへ(60.2%)と推移します。この「M字型」の動きが大多数の行動を占めており、ユーザーは各ステージでデバイスを交互に切り替えています。

2つ目のパターン – CTV起点のカウンターフロー:このジャーニーは主要パターンを反転させたもので、CTV(初期ボリュームの38.2%)から開始します。ステップ2でモバイルに移行し、その後ステップ3でCTV、ステップ4でモバイル、ステップ5で再びCTVへと遷移します。「W字型」の動きとなり、一定の規模はあるものの、モバイル起点のパターンよりは小さい流れです。

ゲームおよび非ゲーム双方のデータから、モバイルは単なる接点ではなく、ユーザージャーニー全体を統合する「ホームベース」として機能していることが分かります。そのため、すべての領域においてスマートフォンを中心に据えたエンゲージメント戦略が求められます。

2026の見通し:データは、オムニチャネルでのエンゲージメントが標準的な行動となりつつあることを示しています。ユーザーはモバイル、CTV、PC、コンソールの間をシームレスに行き来しています。今後の成功は、各プラットフォームを個別に評価するのではなく、これらのクロスデバイスのループ全体を理解することに依存します。ユーザーの意思決定は、単一の接点ではなく、複数のタッチポイントにまたがって行われるようになっているためです。

About the authors