Cómo los bancos miden el ROI de marketing en todos los canales: Pagado, propio y app

TL;DR

- Los bancos miden la adquisición pagada pero carecen de atribución unificada para los canales propios (correo electrónico, SMS, push), web, QR codes y campañas de re-engagement.

- Los viajes entre dispositivos (publicidad móvil a conversión en escritorio, investigación en escritorio a aplicación móvil) permanecen invisibles en la atribución de un solo dispositivo, causando una mala atribución de canales.

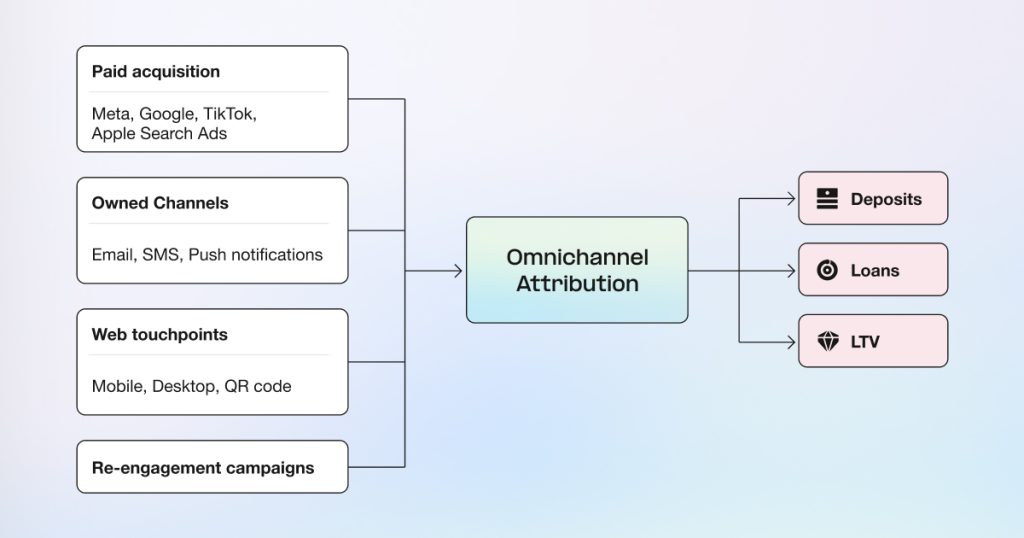

- La atribución omnicanal de AppsFlyer conecta todos los canales (pagados, propios, web, re-engagement y entre dispositivos) a depósitos y préstamos.

- Los bancos que implementan una atribución completa pueden descubrir qué canales ofrecen la mejor eficiencia de costos.

- La medición unificada permite la asignación de presupuesto basada en datos a través de adquisición y retención, manteniendo el cumplimiento de estándares bancarios (SOC 2, ISO 27001, ISO 27701, GDPR, CCPA).

La brecha de atribución que afecta los presupuestos de marketing bancario

Un banco regional realiza marketing en todos los canales: la adquisición pagada entrega 50.000 instalaciones de app a un costo de $52 por instalación (CPI), las campañas de correo electrónico alcanzan a 2 millones de clientes, SMS envía 150.000 notificaciones y los programas de re-engagement apuntan a 200.000 cuentas inactivas. Cuando la dirección pregunta qué canales impulsaron más depósitos, no hay respuesta. La adquisición pagada mide el CPI. El correo electrónico reporta las tasas de apertura. El SMS muestra las tasas de clics. El re-engagement cuenta las reactivaciones. Ninguno se conecta a depósitos reales, préstamos o ingresos.

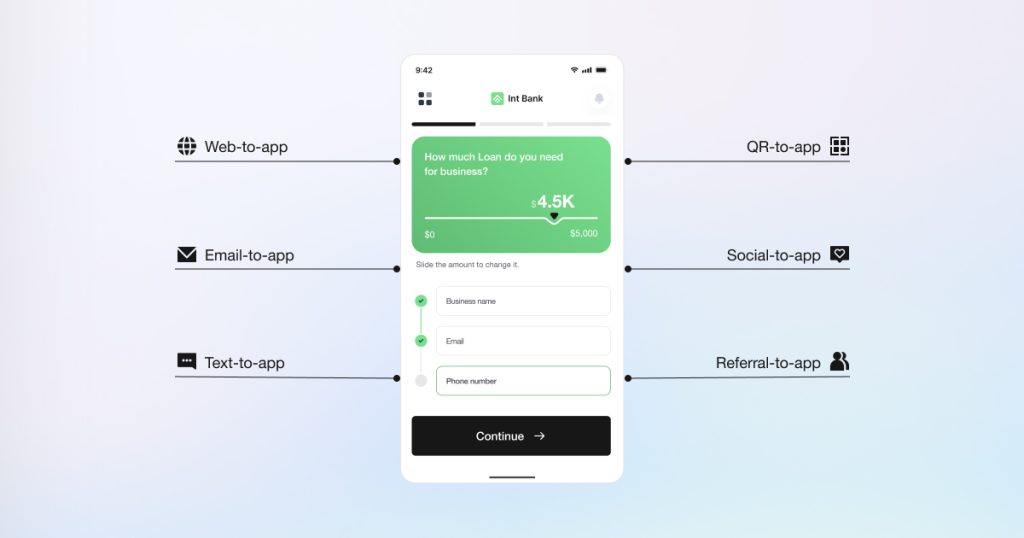

Los bancos necesitan una atribución unificada que conecte todos los canales: anuncios pagados, correo electrónico, SMS, push, web, QR codes y re-engagement, a resultados bancarios: depósitos, solicitudes de préstamos, aperturas de cuentas e ingresos. Sin esto, los equipos de marketing no pueden comparar el rendimiento entre canales, demostrar el ROI ni optimizar la asignación de presupuesto.

La atribución omnicanal mide cada punto de contacto (pagado, propio, web y reengagement) contra los mismos resultados bancarios, permitiendo una comparación directa de canales y decisiones basadas en datos.

Por qué la atribución tradicional crea puntos ciegos.

La mayoría de los bancos miden la adquisición pagada de manera efectiva: costo por instalación, rendimiento de la campaña, calidad del usuario. Pero la mayoría de la actividad de marketing; campañas de correo electrónico, SMS, push notifications, interacciones en el sitio web, programas de re-engagement, opera sin atribución de ingresos.

La brecha de medición:

- Las campañas de correo electrónico informan tasas de apertura y clics, no depósitos ni aperturas de cuentas

- SMS mide la entrega, no transacciones completadas ni cuentas financiadas

- Las push notifications muestran tasas de clic, no resultados bancarios

- El re-engagement cuenta reactivaciones, no valor de vida incremental

- Los viajes entre dispositivos siguen siendo invisibles

El problema de la asignación de presupuesto:

Sin atribución unificada, las decisiones de presupuesto se basan en defender asignaciones existentes en lugar de optimizar el rendimiento. La adquisición pagada se prioriza porque es medible. Los canales propios reciben menos financiación a pesar de su potencial eficiencia superior.

La oportunidad de rendimiento:

Los datos de AppsFlyer muestran que los canales propios superan significativamente a los medios pagados. Las campañas de email-to-app logran tasas de conversión del 17,7%. Las aplicaciones financieras en APAC ven un 17,2% de conversiones a través de canales propios frente a un 7,1% a través de pagados, una ventaja de 2.4X. Las conversiones de web-to-app aumentaron un 77% en 2024. Sin embargo, la mayoría de los bancos carecen de la infraestructura para medir y optimizar estos canales.

Atribución omnicanal: Un marco de medición

La atribución omnicanal mide cada canal; adquisición pagada (Meta, Google, TikTok, Apple Search Ads), canales propios (correo electrónico, SMS, push), puntos de contacto web (sitio web móvil, desktop, QR codes de sucursales) y campañas de re-engagement, contra los mismos resultados bancarios: depósitos, préstamos, aperturas de cuentas y valor de vida. Esto permite comparación directa de canales y asignación de presupuesto basada en datos.

La plataforma mantiene un cumplimiento de grado bancario: Certificado en SOC 2 Type II, ISO 27001 y ISO 27701, con procesamiento conforme a GDPR y CCPA, opciones de residencia de datos y auditorías completas para reportes regulatorios.

7 desafíos de medición que los bancos resuelven con atribución omnicanal

Nota: Los siguientes escenarios ilustran cómo los bancos utilizan la atribución omnicanal. Las métricas mostradas son ejemplos representativos basados en implementaciones típicas de clientes.

1. Comparando la adquisición pagada y la eficiencia del canal propio

Contexto empresarial:

Un neobanco asigna $3M anuales a adquisición pagada (Meta, Google, TikTok) y $1.5M a marketing por correo electrónico y campañas de SMS. La dirección cuestiona la eficiencia del canal relativo pero carece de métricas comparables. Los reportes de adquisición pagada indican el costo por instalación y el costo estimado por cuenta financiada. El correo electrónico y el SMS solo informan métricas de engagement.

Implementación:

El banco implementa atribución omnicanal midiendo todos los canales a cuentas financiadas:

- Proveedor de servicios de correo electrónico integrado con AppsFlyer a través de deep links

- Plataforma de SMS conectada para atribución de campañas

- Dashboard unificado que muestra el costo por cuenta financiada en todos los canales

Resultados:

| Canal | Métrica anterior | Atribución de ingresos |

| Adquisición pagada | $48 CPI | $187 costo por cuenta financiada |

| Campañas de email | 24% tasa de apertura | $52 costo por cuenta financiada |

| Campañas de SMS | 42% tasa de clics | $73 costo por cuenta financiada |

Resultado:

El banco reasignó $800K de adquisición pagada a programas de correo electrónico y SMS escalados. Mantuvo el volumen de crecimiento de cuentas mientras reducía el costo de adquisición de clientes combinado en un 34%. El CFO aprobó la reasignación basada en datos claros de ROI con optimización de presupuesto basada en datos y rendimiento real del canal.

2. Midiendo la efectividad de la campaña de re-engagement

Contexto empresarial:

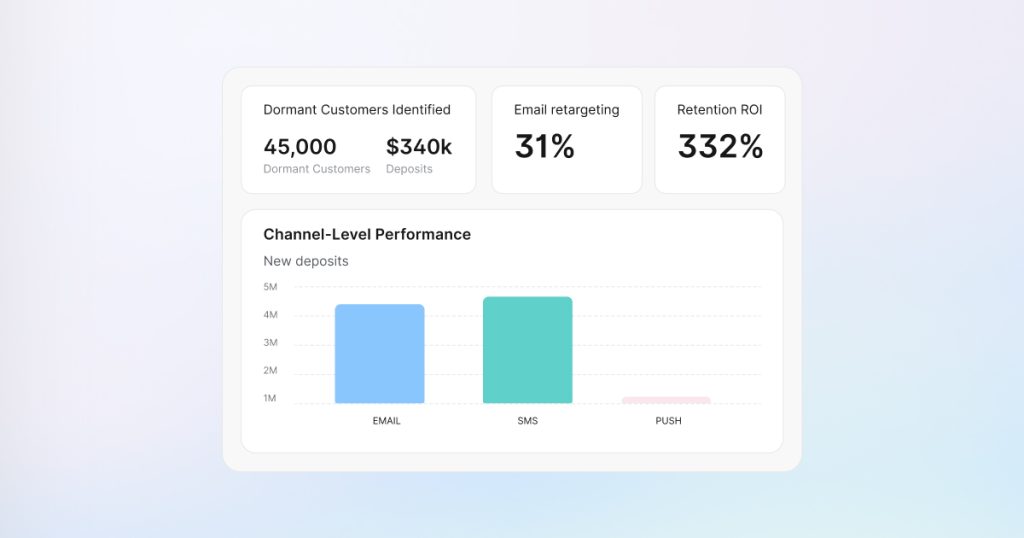

Un banco digital identifica 45.000 clientes que hicieron múltiples depósitos en sus primeros 90 días pero no han iniciado sesión en más de 60 días. Estos clientes inactivos representan $340M en depósitos. El equipo de retención lanza una campaña de recuperación ofreciendo 4,5% APY en cuentas de ahorro de alto rendimiento a través de correo electrónico y SMS.

El engagement de la campaña parece fuerte (31% tasa de apertura de correo electrónico, 48% tasa de clics de SMS), pero el marketing no puede conectar la campaña con depósitos reales ni calcular el retorno de la inversión en retención.

Implementación:

Atribución de re-engagement midiendo los puntos de contacto de la campaña para reactivación e ingresos:

- Estructura de la campaña: Dos correos electrónicos + un SMS + retargeting de push notifications

- Deep links que dirigen a la apertura de cuentas de ahorro de alto rendimiento

- Medición de atribución: Envío de campaña → Reapertura de la app → Cuenta abierta → Monto del depósito

- Medición del rendimiento a nivel de canal

Resultados:

- Reactivación: 8.400 clientes reactivados (tasa de reactivación del 18,7%)

- Depósitos: $14,2M en nuevos depósitos de ahorros de alto rendimiento

- Depósito promedio: $1.690 por cliente reactivado

Rendimiento del canal:

| Canal | Reactivaciones | Depósitos | Costo por reactivación |

| Correo electrónico | 4.200 | $7,1M | 42% |

| SMS | 3.100 | $5,4M | 38% |

| Push | 1.100% | $1,7M | 28% |

Comparación de eficiencia:

- Re-engagement: $13 costo por cada $1K depositados

- Adquisición pagada: $47 costo por cada $1K depositados (nuevos clientes)

Resultado:

El marketing de retención demostró ser 3.6 veces más eficiente en costos que la adquisición para impulsar depósitos. El banco aseguró un presupuesto para escalar programas de re-engagement 3 veces en el siguiente trimestre. La presentación ante la junta incluyó el ROI de retención junto a métricas de adquisición.

3. Optimizando el rendimiento de la campaña de correo electrónico

Contexto empresarial:

Un banco tradicional envía 400.000 correos electrónicos de marketing mensualmente a través de múltiples productos: cuentas de ahorros de alto rendimiento, tarjetas de crédito, préstamos personales, refinanciamiento de hipotecas y cuentas de inversión. El equipo de correo electrónico informa un engagement constante (tasa de apertura del 22%, tasa de clics del 6%) pero no puede conectar las campañas con la apertura de cuentas o depósitos.

El liderazgo cuestiona el ROI del marketing por correo electrónico sin atribución de ingresos. El presupuesto de email está bajo revisión durante la planificación anual.

Implementación:

Atribución de correo electrónico con deep linking midiendo campañas con resultados bancarios:

- Deep links implementados para cada tipo de producto

- Cuenta de ahorro de alto rendimiento → Directo a la apertura de cuenta con la tasa precompletada

- Tarjetas de crédito → Solicitud con detalles de la oferta

- Préstamos → Calculadora y flujo de solicitud

- Hipotecas → Comparación de tasas y solicitud

- Medición de atribución: Envío de correo electrónico → Abrir → Clic → Destino de la app → Cuenta abierta/Solicitud enviada → Depósito/Aprobación

Resultados:

Los correos electrónicos de ahorros de alto rendimiento impulsaron 5.8 veces más aperturas de cuentas y 12 veces más depósitos que los correos electrónicos de tarjetas de crédito a pesar de métricas de engagement similares (las tasas de apertura y clic eran comparables).

El banco ajustó la mezcla de correos electrónicos del 20% de ahorros de alto rendimiento / 35% de tarjetas de crédito al 45% de ahorros de alto rendimiento / 15% de tarjetas de crédito. Mismo volumen de correos electrónicos y presupuesto.

Los datos de AppsFlyer muestran que las campañas de correo electrónico a app logran tasas de conversión líderes en la industria del 17.7%, la más alta entre los canales de medios propios, validando la efectividad del correo electrónico para impulsar resultados de ingresos.

Resultado:

Los depósitos mensuales atribuidos a campañas de correo electrónico aumentaron de $2.4M a $5.8M. El equipo de correo electrónico demostró el ROI: Cada $1 gastado en correos electrónicos de ahorros de alto rendimiento genera $13.300 en depósitos. Presupuesto de correo electrónico aprobado para un aumento del 40% en la planificación anual.

Los datos de AppsFlyer muestran que las campañas email-to-app logran tasas de conversión del 17.7%, la más alta entre los canales de medios propios, validando la efectividad del correo electrónico para impulsar resultados de ingresos.

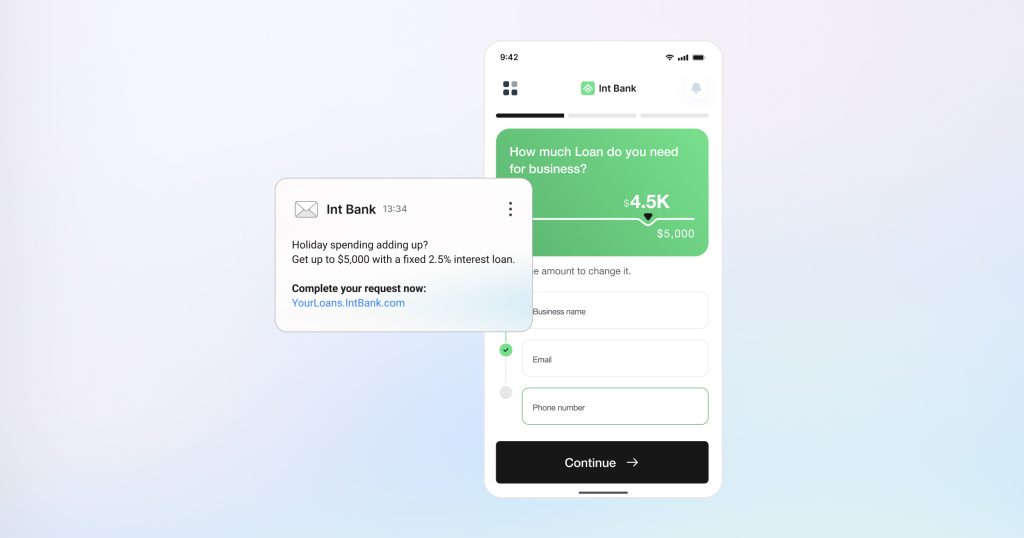

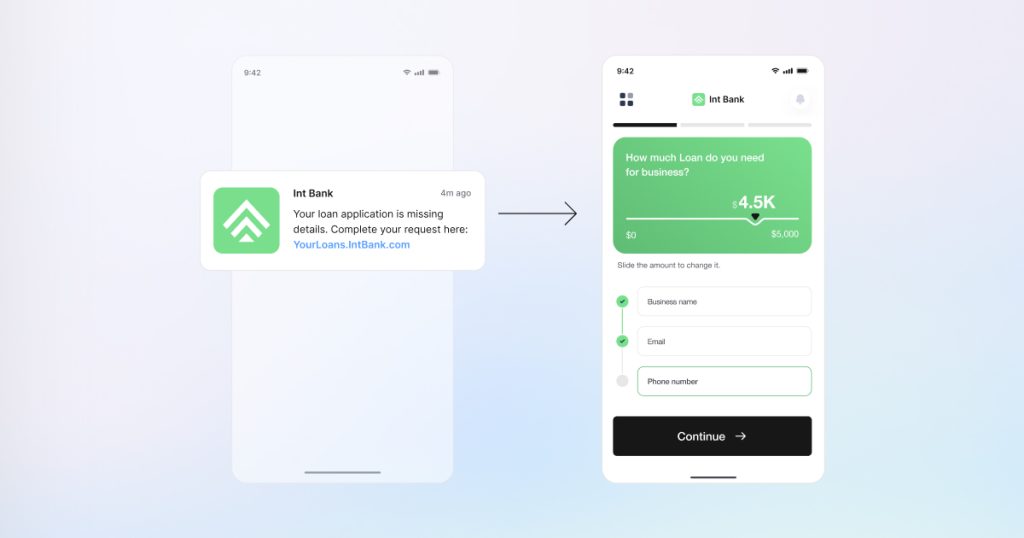

4. Demostrando el ROI de la campaña de SMS

Contexto empresarial:

Un banco digital gasta $240K anualmente en SMS para alertas de fraude, recordatorios de pago, ofertas promocionales y actualizaciones de cuenta. El liderazgo financiero cuestiona la inversión en SMS porque las campañas solo reportan tasas de entrega y clics sin conexión con ingresos, prevención de fraude o retención de clientes.

El presupuesto de SMS enfrenta una posible reducción sin una demostración clara del ROI.

Implementación:

Atribución de SMS conectando notificaciones a acciones bancarias:

- Alertas de fraude → Deep link a revisión de transacciones → Configuraciones de seguridad actualizadas

- Recordatorios de pago → Deep link a la pantalla de pago → Pago completado

- Ofertas de préstamos promocionales → Deep link a la solicitud → Aprobación del préstamo

- Fomento de depósitos → Deep link a la financiación → Depósito completado

Resultados por tipo de campaña:

| Tipo de SMS | Volumen | Tasa de clics | Resultado | Valor empresarial |

| Alertas de fraude | 180.000 | 72% | 34% seguridad actualizada | Prevención de fraude + confianza |

| Recordatorios de pago | 420.000 | 42% | 68% pagado de inmediato | $840K en ingresos por tarifas por demora mantenidos |

| Préstamos promocionales | 50.000 | 38 % | 3.500 aprobaciones | $43.4M en préstamos concedidos |

| Fomento de depósitos | 95.000 | 31% | 18% de depósito completado | $3.2M en depósitos |

Cálculo total del ROI:

- Presupuesto de SMS: $240K anuales

- Resultados atribuidos: $43.4M en préstamos + $3.2M en depósitos + $840K en ingresos mantenidos

- ROI demostrado a través de los préstamos originados atribuidos ($43.4M), depósitos incrementales ($3.2M) y los ingresos por cargos por demora mantenidos ($840K).

Resultado:

El presupuesto de SMS aumentó un 40% para escalar campañas de alto rendimiento. Las finanzas aprobaron la expansión basada en una clara atribución de ingresos. Alertas de fraude valoradas por la confianza del cliente a pesar de carecer de ingresos directos (medidos a través de tasas de retención mejoradas).

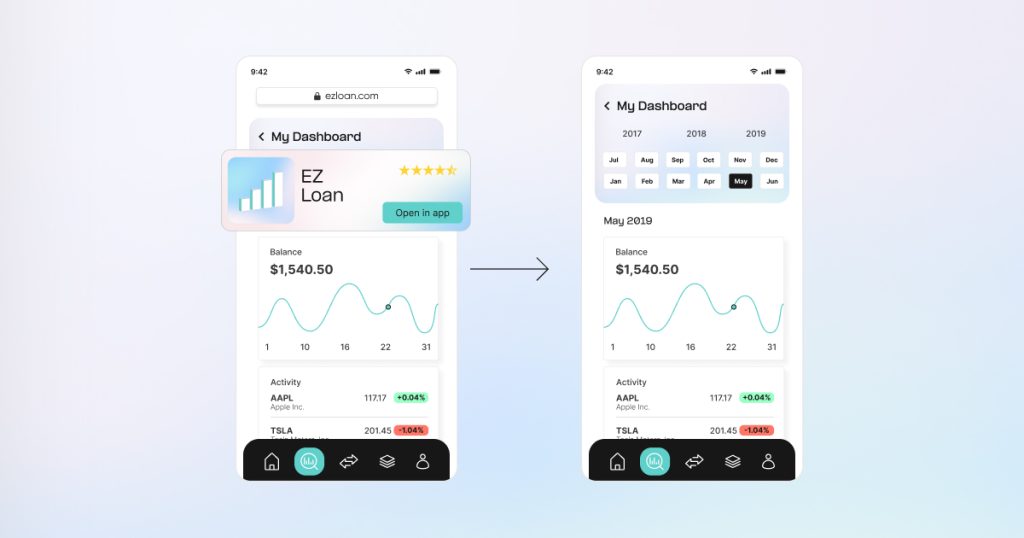

5. Midiendo los viajes de clientes web-to-app

Contexto empresarial:

Un banco tradicional recibe 2.8M de visitas mensuales al sitio web móvil. Los clientes investigan productos (tasas hipotecarias, cuentas de ahorro, tarjetas de crédito) en la web móvil. La mayoría de las conversiones ocurren después de descargar la aplicación móvil.

Sin atribución entre plataformas, el banco no puede determinar:

- Cuántas instalaciones de la app comienzan con la investigación en la web móvil

- Qué contenido del sitio web impulsa las descargas de la app y las conversiones

- Si los clientes que investigan en la web convierten a diferentes tasas

- Qué porcentaje de depósitos involucra un viaje web-to-app

El marketing atribuye las conversiones únicamente a la fuente de instalación (anuncios pagados u orgánicos), omitiendo el componente de investigación en la web.

Implementación:

La atribución web-to-app conecta la actividad en sitios móviles con las conversiones en la app:

- SDK Web de AppsFlyer implementado en el sitio web móvil

- Smart Banners desplegados para guiar a los visitantes de la web móvil a la app

- Atribución entre plataformas conectando sesiones web a instalaciones de la app

- Medición del viaje: Visita web → Engagement con el contenido → Interacción con el smart banner → Instalación de la app → Apertura de cuenta → Depósito

Resultados:

- Los datos de AppsFlyer muestran que las conversiones web-to-app aumentaron un 77% en 2024 en comparación con 2023, siendo las aplicaciones de finanzas las que lideran con más del 200% de crecimiento interanual. Este aumento dramático refleja el creciente reconocimiento de que las interacciones en sitios web móviles impulsan la adopción de aplicaciones.

- Los usuarios web-to-app demostraron una tasa de primer depósito 2.1X más alta en comparación con los instaladores directos de la app.

- El monto promedio de depósito es un 38% más alto para los clientes del viaje web-to-app.

- Tiempo medio desde la visita web hasta el primer depósito: 4.2 días

Análisis del rendimiento del contenido:

| Contenido web | Tasa de descarga de la app | Conversión en 30 días |

| Calculadora de hipotecas | 34% | El 18% solicita hipoteca |

| Comparación de tasas de ahorro | 47% | El 28% abre cuenta de ahorros |

| Comparación de tarjetas de crédito | 29% | El 12% completa la solicitud |

Muchos depósitos involucraron un viaje web-to-app. Los clientes que investigan en la web móvil antes de descargar demostraron un valor de vida significativamente más alto. La atribución anterior había acreditado estas conversiones completamente a anuncios pagados (la fuente de instalación), subestimando la contribución del contenido web.

Resultado:

El banco ajustó el modelo de atribución para acreditar los puntos de contacto web. El equipo de contenido optimizó calculadoras y herramientas de comparación de alto rendimiento. La implementación de Smart Banner se refinó para mejorar la conversión web-to-app. La conversión web-to-app mejoró un 23%. El modelo de mezcla de marketing se actualizó para valorar adecuadamente tanto el contenido web como la adquisición pagada en los viajes del cliente. La asignación del presupuesto se ajustó para invertir más en contenido web de alto rendimiento.

6. Atribución de QR codes de sucursales

Contexto empresarial:

Un banco tradicional con 340 sucursales proporciona QR codes en tablets y materiales impresos para la apertura de cuentas, programación de citas y solicitudes de préstamos. La dirección de la sucursal cree que los QR codes facilitan el engagement digital, pero el banco carece de medición para:

- Tasas de escaneo de QR codes

- Conversión de scan-to-install

- Aperturas de cuentas atribuidas a QR codes de sucursales

- Variación en el rendimiento entre sucursales y ubicaciones

El equipo de banco digital cuestiona el ROI del programa de QR codes sin datos de rendimiento.

Implementación:

Atribución de QR codes midiendo los viajes de sucursal a app:

- QR codes únicos generados para cada sucursal y tipo de escenario

- QR de cuenta corriente → Deep link a la apertura de cuenta corriente

- QR de cuenta de ahorros → Deep link a la inscripción de ahorros de alto rendimiento

- QR de préstamo → Deep link a la calculadora de préstamos y solicitud

- QR de cita → Deep link a la programación de citas en la sucursal

- Medición de atribución: Escaneo QR → Tienda de aplicaciones (si la app no está instalada) → Instalación de la app → Apertura de cuenta → Depósito inicial

- Análisis de rendimiento por nivel de sucursal y tipo de colocación

Resultados:

Resultados trimestrales (340 sucursales):

- Total de escaneos: 47.200

- Instalaciones de la app: 18.900 (usuarios que no usan la app, 40% tasa de conversión)

- Aperturas de la aplicación: 28.300 (usuarios de la app existente, 60% de los escaneos)

- Cuentas abiertas: 8.470 (18% del total de escaneos)

Distribución de cuentas:

- Cuentas corrientes: 4.720 (56%)

- Ahorros de alto rendimiento: 2.910 (34%)

- CDs y otros productos: 840 (10%)

Depósitos iniciales promedio:

- Cuentas atribuidas a QR: $2.840

- Todas las nuevas cuentas (todas las fuentes): $1.960

- Diferencia 45% más de depósitos iniciales de cuentas atribuidas a QR

Rendimiento por tipo de colocación:

| Ubicación | Tasa de escaneo | Perspectiva de conversión |

| Tablet (presentación del banquero) | 67% | Mayor conversión; explicación personal |

| Pantalla de contador | 28% | Conversión moderada; autoservicio |

| Impreso para llevar | 12% | Menor conversión; acción retrasada |

Análisis del rendimiento de la sucursal:

- El 10% superior de las sucursales generó el 34% de los escaneos totales (correlación con la capacitación del personal y el engagement)

- El 25% inferior de las sucursales generó el 8% de los escaneos (oportunidad de mejora)

Los datos de AppsFlyer muestran que las campañas de QR-to-app logran tasas de conversión del 16.6%, demostrando un fuerte rendimiento para la atribución offline-to-online.

Cálculo del ROI:

- Costo del programa QR: $85K (diseño, materiales, tablets, capacitación)

- Cuentas abiertas: 8.470%

- Depósitos: $24M

- Comparación: A una tasa de adquisición pagada de $187 por cuenta financiada, la adquisición equivalente costaría $1.58M

- Ahorros: $1.5M

Resultado:

El programa QR se expandió a todas las sucursales con enfoque en la presentación en tablets (tasa de escaneo del 67% vs. 12% para materiales impresos). Las sucursales con bajo rendimiento recibieron capacitación adicional basada en las mejores prácticas de los principales referentes. La red de sucursales pasó de cuestionar la inversión digital a solicitar capacidades adicionales de QR codes para oportunidades de venta cruzada.

7. Atribuyendo los viajes de clientes entre dispositivos

Contexto empresarial:

Un banco regional gasta millones anualmente en adquisición móvil pagada (Meta, Google, TikTok). El análisis de desktop muestra, por ejemplo, 840 aperturas de cuentas mensuales con fuertes montos de depósito. El liderazgo celebra el desktop como el canal con mayor tasa de conversión.

El CFO cuestiona la inversión en móvil. El escritorio parece impulsar mejores conversiones de forma orgánica. El equipo de marketing de rendimiento enfrenta un recorte del 35% en el presupuesto.

Nadie puede responder: ¿Cuántas conversiones de desktop comenzaron con un anuncio móvil?

La atribución mide móvil y desktop por separado. Un cliente ve un anuncio de Instagram durante su trayecto, abre una cuenta en desktop esa noche. Los datos muestran una conversión orgánica en desktop. El anuncio móvil no recibe ningún crédito.

Implementación:

La atribución entre dispositivos conecta los viajes entre web móvil, web de desktop y la app:

- SDK Web de AppsFlyer en el sitio web móvil y desktop

- Coincidencia determinista a través de la identificación de usuario registrado

- Monitoreo de viajes: Anuncio móvil → Investigación en desktop → Conversión

- Medición de múltiples sesiones a través de dispositivos

Resultados:

Aperturas de cuentas en desktop (2.520 en total):

- Viajes en desktop del mismo dispositivo: 1.460 (58%)

- Comenzó con el punto de contacto móvil: 1.060 (42%)

Punto de contacto móvil desglosado:

- Anuncios pagados móviles (dentro de 7 días): 680 conversiones

- Investigación en la web móvil: 240 conversiones

- Exploración de la aplicación móvil: 140 conversiones

Viaje promedio: Anuncio móvil → 2.8 días → Conversión en desktop

Patrón inverso (conversiones de aplicaciones móviles): 1.840 en total, 590 (32%) comenzaron con investigación en desktop.

Tasas entre dispositivos específicas del producto:

- Ahorros de alto rendimiento: 48% entre dispositivos

- Hipotecas: 67% entre dispositivos

- Cuentas de inversión: 71% entre dispositivos

Recalculo del rendimiento del canal:

Antes de la atribución entre dispositivos:

- Adquisición móvil pagada: $38 CPI, impacto en la cuenta poco clara

- Desktop: 840 conversiones mensuales (se asume orgánico)

Atribución entre dispositivos:

- Adquisición móvil pagada: $142 costo por cuenta financiada, generando el 27% de todas las aperturas

- Orgánico en desktop: 580 conversiones (no 840)

Resultado:

Marketing y finanzas alineados en el rendimiento del canal. El CFO entendió que los anuncios móviles impulsaron las conversiones en desktop. El banco lanzó campañas coordinadas entre dispositivos. Las páginas de desktop están optimizadas para la audiencia de anuncios móviles. Las tasas de conversión mejoraron un 18%.

Lo más crítico: se evitó la reducción de 680 aperturas de cuentas mensuales y $2.4M en depósitos mensuales invisibles en la atribución de un solo dispositivo.

En resumen

Tus clientes se mueven a través de canales y dispositivos. Tu medición también debería hacerlo.

Sin una atribución unificada, los bancos no pueden responder con confianza a preguntas críticas: ¿Qué canales impulsan los depósitos? ¿Es la retención más eficiente que la adquisición? ¿Cuántas conversiones en desktop comienzan en móvil?

Los siete escenarios anteriores muestran lo que se vuelve posible con una medición completa: campañas de correo electrónico que ofrecen una eficiencia 3.6 veces mejor que los anuncios pagados, re-engagement que cuesta $13 por cada $1K depositados frente a $47 por adquisición, y la atribución entre dispositivos revela que móvil impulsa el 27% de las aperturas de cuentas, insights que previene errores de presupuesto de varios millones de dólares.

AppsFlyer proporciona una infraestructura segura, de grado bancario, para medir el rendimiento del marketing a través de cada canal. Ya sea que estés optimizando un banco digital establecido o comenzando la transformación, la atribución omnicanal conecta la adquisición pagada, los canales propios, la web, los QR codes y el re-engagement con resultados bancarios reales mientras mantiene el cumplimiento (SOC 2, ISO 27001, GDPR, CCPA).

Solicita una demo o habla con nuestro equipo para descubrir cómo AppsFlyer ayuda a los bancos a demostrar el ROI del marketing en cada punto de contacto.

Hallazgos clave

- Demuestra qué canales impulsan depósitos y préstamos con atribución de ingresos en cada punto de contacto.

- Compara el ROI de correo electrónico, SMS y re-engagement directamente contra la adquisición pagada utilizando el costo por depósito.

- Desbloquea una eficiencia de costo 2X mejor escalando canales propios sobre anuncios pagados.

- Captura los viajes entre dispositivos para acreditar las campañas móviles por conversiones en desktop.

- Optimiza la asignación de presupuesto utilizando datos reales de rendimiento de canales.

- Cuantifica el impacto offline-to-online de los QR codes de la sucursal y los puntos de contacto en persona

- Mantén el cumplimiento de grado bancario mientras se mide cada punto de contacto de marketing

¿Listo para medir el ROI de marketing a través de toda tu mezcla de canales? Descubre cómo la atribución omnicanal de AppsFlyer ayuda a los bancos a conectar cada punto de contacto con los ingresos.

Preguntas frecuentes

Mide todos tus canales de marketing con la misma métrica: costo por depósito. Así puedes finalmente comparar la adquisición pagada, campañas de correo electrónico, SMS, push notifications y programas de re-engagement lado a lado. Ves qué canales realmente impulsan depósitos y préstamos, no solo descargas de aplicaciones o engagement.

Absolutamente. Identificas a los clientes inactivos, envías campañas de recuperación y medimos: quién reabre la app, quién abre nuevas cuentas, cuánto depositan. Demuestras que las campañas de retención ofrecen un mejor ROI que adquirir nuevos clientes.

Sí. Muchos clientes bancarios ven tu anuncio en móvil pero abren cuentas en desktop (o viceversa). Conectamos esos viajes a través de la identificación de usuarios registrados. Alguien ve tu anuncio de Instagram el martes por la mañana, inicia sesión en el banco desde el ordenador el martes por la noche y abre una cuenta. Atribuimos esa conversión de desktop al anuncio móvil. Sin esto, pensarías que es una conversión orgánica de desktop y perderías que tu campaña móvil inició el viaje.

Todo aparece en un solo dashboard con las mismas métricas. El costo por cuenta financiada de Meta está justo al lado del costo por cuenta financiada de correo electrónico. No más comparar el CPI de anuncios pagados con las tasas de apertura de correos electrónicos. Estás comparando depósitos con depósitos.

Estamos certificados en SOC 2 Tipo II e ISO 27001 (estándares de seguridad bancaria). Cumplimiento con GDPR y CCPA. No hay datos personales de clientes en los enlaces de atribución. Opciones de residencia de datos si necesitas que los datos se almacenen en regiones específicas. Tu equipo de cumplimiento puede revisar nuestras certificaciones.