Las instalaciones pagadas de iOS aumentan al menos un 25% en mercados occidentales, mientras que Android muestra un crecimiento plano o negativo

Viajes entre plataformas: El móvil representa entre el 60% y el 80% de la actividad del usuario

Un mercado en movimiento

La inversión global en marketing de apps alcanzó los 109 mil millones de dólares en 2025, con un fuerte crecimiento tanto en adquisición de usuarios (78 mil millones de dólares) como en remarketing (31 mil millones de dólares), pero la historia detrás de esa cifra revela un mercado que atraviesa una importante reestructuración.

El panorama móvil cambió a lo largo de múltiples ejes, con iOS y Android divergiendo, los mercados occidentales y no occidentales siguiendo trayectorias opuestas, el comportamiento del usuario moviéndose hacia patrones multiplataforma, y la adopción de la IA expandiéndose más allá de tareas técnicas hacia la optimización de campañas.

Este año se vio un aumento en el gasto de iOS mientras que Android se mantuvo plano. Las apps que no son de juego aumentaron un 18% mientras que los juegos crecieron solo un 3%, impulsado por grandes ganancias en los verticales de eCommerce y finanzas, y Europa mostró un aumento sustancial mientras que las regiones con predominancia de Android perdieron participación a pesar del crecimiento absoluto.

La influencia de la IA se manifestó en múltiples dimensiones. Las aplicaciones de Gen AI alcanzaron un gasto de $824 millones, creciendo aproximadamente un 50% interanual y convirtiéndose en la categoría de más rápido crecimiento en Android y la cuarta en iOS. En el lado del marketing, los agentes de IA pasaron de soporte técnico a gestión activa de campañas. La transición de “confiar pero verificar” a “verificar y luego automatizar” está en marcha, con los marketers cada vez más cómodos permitiendo que la IA gestione campañas con menos supervisión manual.

Al mismo tiempo, la participación del remarketing en el gasto total aumentó del 25% al 29%, ya que las marcas reconocieron que reactivar a los usuarios existentes ofrece mejores economías unitarias que competir por nuevos en un mercado saturado.

El comportamiento del usuario también evolucionó de maneras que desafían la medición tradicional. El engagement multiplataforma se volvió más común, con el móvil manteniendo consistentemente la mayoría de la actividad incluso cuando los usuarios alternaban a CTV, PC y consola.

Estos cambios representan fuerzas conectadas que están remodelando el marketing móvil, con implicaciones que definirán la estrategia, la medición y la asignación de presupuesto a lo largo de 2026.

Todos los resultados se basan en datos agregados y datos totalmente anónimos. Para garantizar la validez estadística, seguimos metodologías y umbrales de volumen estrictos y solo presentamos datos cuando se cumplen estas condiciones.

La inversión en UA en apps que no son de juego en iOS impulsa un aumento del 13% a $78.000M

La inversión global en marketing de apps destinada a adquisición de usuarios alcanzó los 78 mil millones de dólares en 2025, un 13% más interanual, impulsada exclusivamente por iOS, que creció un 35%, mientras que Android se mantuvo estable (-1%). El crecimiento en las apps que no son de juego lideró la expansión, aumentando un 18% interanual a $53 mil millones, mientras que las inversiones en juegos crecieron un 3% a $25 mil millones.

El aumento en el sector no relacionado con juegos fue impulsado por un salto del 40% en el gasto en iOS, liderado por las apps de compras, que creció un 70% en general y un 123% en iOS, en gran parte debido a los grandes presupuestos de aplicaciones de eCommerce basadas en China. Los casinos y las apuestas también crecieron drásticamente en un 127% interanual. Los juegos vieron ganancias más estables (6% iOS, 2% Android), mostrando una inversión continua a pesar del dominio de las apps que no son de juegos.

A nivel de mercado, Europa se consolidó como la gran ganadora, con un sólido crecimiento interanual, nuevamente influenciado por la inversión en eCommerce basado en China. España creció un 127% con un aumento del share de aproximadamente un 50%, Italia creció un 70%, Reino Unido disfrutó de un salto del 35%, mientras que Alemania y Francia aumentaron un 43% y un 52%, con ganancias del share de un 30% y 23%. Los Estados Unidos, a pesar de ya comandar el 42% del gasto global, aún crecieron fuertemente en iOS (+25%).

En contraste, varios mercados con fuerte predominio de Android perdieron terreno: Brasil cayó un 43% en share, e India solo aumentó un 6% interanual mientras perdía un 28%. México vio una disminución similar del 28% en su share. Otros mercados como Australia (21%) y Turquía (59%) vieron crecimiento, mientras que Vietnam cayó un 46%.

Las aplicaciones de GenAI también continuaron expandiéndose, alcanzando $516 millones en iOS y $308 millones en Android, creciendo un 47% y un 53% interanual. GenAI fue la categoría de más rápido crecimiento en Android y la cuarta en iOS, impulsada por la creciente demanda de experiencias creativas, de productividad y de asistentes de IA, señalando su cambio de un nicho a una categoría de gasto general en ambas plataformas.

Perspectivas para 2026: A pesar de que el mercado móvil experimenta un crecimiento de usuarios lento, esperamos que el gasto global en UA aumente en 2026. Este aumento será impulsado por una escasez fundamental de atención: La GenAI y las herramientas low-code han reducido las barreras de entrada tanto para la creación como para el desarrollo de anuncios, inundando el mercado con más productos y variaciones creativas infinitas, trasladando el cuello de botella de la creación al consumo. El resultado: una competencia feroz por la misma atención y, en última instancia, inflación en los costos de medios, ya que las marcas apuestan agresivamente para destacar entre el ruido.

Esta escasez está forzando un giro estructural masivo en el destino de los presupuestos. eMarketer y Magna (IPG) prevén que la inversión en publicidad en video móvil superará por primera vez a la inversión en búsqueda en 2026, a medida que los anunciantes reasignan presupuestos hacia videos de alto impacto y formato corto (UGC en ad networks, TikTok, Reels, YouTube Shorts). En 2026, la eficiencia vendrá del “share de atención” que logren captar las creatividades en video, convirtiéndolas en el principal motor de crecimiento en un mercado digital cada vez más maduro.

Inversión publicitaria en instalaciones de apps (UA) por país y plataforma (2025) *

Variación porcentual interanual en la inversión publicitaria en instalaciones de apps (2025 vs 2024)

El gasto en remarketing salta a $31 mil millones a medida que su share en el gasto aumenta al 29%

El gasto global en remarketing alcanzó los $31.3 mil millones en 2025, aumentando un 37% interanual a medida que más presupuestos se trasladaron hacia la reactivación de usuarios existentes. iOS representó $17 mil millones, aumentando un 71% interanual, mientras que Android alcanzó $14 mil millones, un aumento del 10% interanual, lo que significa que la mayor parte del crecimiento provino de iOS. Como resultado, el share del remarketing en el gasto total de marketing de aplicaciones (UA + remarketing) aumentó del 25% en 2024 al 29% en 2025, mostrando que la reactivación se está convirtiendo en una parte más grande de la mezcla de rendimiento.

El valor del remarketing está claramente en aumento a medida que la reactivación aumenta el LTV a través de compras repetidas, retención de suscripciones y actividad de sesión renovada. También es una forma eficiente de reactivar usuarios inactivos, especialmente en categorías con alta rotación temprana.

El crecimiento de iOS de este año refleja una amplia expansión geográfica. Los mercados impulsados por Android vieron aumentos pronunciados en el remarketing de iOS, especialmente en Europa Central, América Latina y el Sudeste Asiático, donde varios países registraron un crecimiento interanual del 100% o más. Los mercados occidentales también se expandieron, generalmente en el rango del 50% al 85% interanual. Arabia Saudita (-11%) fue el único mercado en contraerse, haciendo que la tendencia sea ampliamente consistente.

Las tendencias de categoría en iOS muestran que el remarketing está ganando espacio en verticales como utilidad y comercio. El transporte saltó un 362% interanual, el viaje un 145% y las finanzas un 135%, mostrando un mayor énfasis en los usuarios que transaccionan con frecuencia o dependen de servicios recurrentes. La categoría de compras, que ya era la más grande con diferencia, aumentó un 66% interanual, reforzando su papel central.

La imagen interanual de Android fue más mixta. El crecimiento se concentró en algunos mercados emergentes, con aumentos de entre el 30% y el 130% interanual, mientras que varios mercados maduros retrocedieron, incluido Estados Unidos (con una caída del 30%) y partes de Europa Occidental. La expansión de categorías fue más estable, liderada por Finanzas (71%), Utilidad y Productividad (47%), y Transporte (28%), mientras que Juegos (5%) y Compras (1% abajo) se mantuvieron estables.

Perspectiva 2026: A medida que el mercado móvil madura y los costos de UA aumentan debido a la saturación descrita anteriormente, se espera que 2026 acelere el cambio hacia una economía de “Retención Primero”. Con Gartner (2025) reportando que el 80% de los ingresos futuros para negocios móviles provendrán de solo el 20% de los clientes existentes, el imperativo estratégico llevará a un mayor enfoque en maximizar el LTV de los usuarios existentes.

Como resultado, se espera que la inversión en remarketing también aumente en 2026. En un entorno económico estabilizado donde “crecimiento a toda costa” es reemplazado por la rentabilidad, reactivar a un usuario inactivo se verá como más eficiente en capital que luchar por uno nuevo en un espacio abarrotado.

Inversión publicitaria en remarketing de apps por país y plataforma (2025) *

Variación porcentual interanual en la inversión en remarketing (2025 vs 2024)

Agentes técnicos de IA con un 57% de uso, pero los agentes de optimización ya alcanzan el 32%.

Los datos de implementación muestran que, aunque los marketers son sofisticados, la mayoría usa IA principalmente como una capa defensiva. El hecho de que el 57% de los agentes activos se centren en “apuestas seguras” técnicas como la detección de problemas de configuración se alinea perfectamente con los registros de chat, donde la mayoría de las interacciones son consultas de soporte sobre integración y configuración.

Esto demuestra que la mayoría de los usuarios han “contratado” a la IA como un ingeniero técnico para asegurarse de que los flujos de datos estén conectados y que las cifras sean confiables antes de avanzar más allá. Sin embargo, la adopción del 32% de los agentes de Business Optimization demuestra que la intención de escalar por parte de los marketers sofisticados está presente.

El Asistente de IA revela una sofisticación aún más profunda. Basado en un análisis de más de 10.000 preguntas, el 60% consultó preguntas de análisis complejas. Entre estas preguntas de “Usuario poderoso”, el 38% se centró en eficiencia y gasto (ROAS, CPI) en comparación con solo el 22% para volumen. Están optimizando activamente sus carteras utilizando el Copilot para “confiar pero verificar” la economía unitaria antes de hacer un movimiento. Esto explica la brecha de adopción: se sienten cómodos automatizando la salud técnica (Agentes), pero para la estrategia de rendimiento central (Presupuesto y ROAS), prefieren la supervisión activa del chat.

Los datos del Asistente de IA también revelan dos personas distintas: Los marketers de juegos, a menudo una audiencia más astuta, actúan como “Maximizadores de beneficios”, con el 57% de sus consultas de chat centradas en vigilar márgenes (Eficiencia), mientras que los marketers de retail y fintech actúan como “Cazadores de crecimiento”, priorizando volumen y tráfico (~37%) para obtener share de mercado.

Perspectivas para 2026: Con la IA moviéndose más rápido que la velocidad de la luz, las predicciones pueden ser complicadas. No obstante, creemos que en 2026 veremos un cambio significativo de IA “Defensiva” a IA “Ofensiva”. La fase actual de “Confiar pero verificar” donde los usuarios auditan manualmente los insights de IA está destinada a evolucionar a “Verificar y luego automatizar”, a medida que las verificaciones validadas maduran en agentes autónomos. Como resultado, se espera que el rol del marketer evolucione hacia el de un orquestador estratégico que establezca límites y directrices, permitiendo que la IA aborde campañas ineficientes con mayor rapidez.

Uso de agentes de IA (%) *

Las instalaciones pagadas de iOS aumentan al menos un 25% en mercados occidentales, mientras que Android muestra un crecimiento plano o negativo.

Los cambios en las instalaciones pagadas en iOS muestran fuertes ganancias interanuales tanto en mercados occidentales como no occidentales. Los mercados occidentales aumentan un 25% a un 84% en instalaciones pagadas totales, con compras y finanzas entre un 48% y un 200%. Los mercados no occidentales muestran aumentos aún mayores del 84% al 189%, con varios mercados de compras por encima del 100% interanual y finanzas alcanzando el 253% en algunas regiones.

Android muestra un patrón más desigual. Los mercados occidentales muestran movimientos bajos o negativos: EE.UU. (+8%), Reino Unido (+1%), Alemania (-1%), Italia (-2%) y Australia (-9%). Los principales mercados no occidentales entregan casi todas las ganancias de Android entre el 10% y el 55%, con compras y juegos mostrando rangos de -32% a +71% y más negativos que iOS. El resultado es una clara división: El crecimiento de Android se concentra casi por completo en mercados no occidentales, mientras que el rendimiento de Android en Occidente se mantiene plano o disminuye.

Las conversiones de remarketing siguen una estructura similar. En iOS, los mercados occidentales generalmente crecen entre un 34% y un 94% interanual, con ejemplos como EE.UU. (+49%), Alemania (+94%), Reino Unido (+52%), Francia (+34%) y Canadá (+46%). Los aumentos más pronunciados aparecen en los principales mercados no occidentales como México (+426%), Brasil (+157%), India (+118%) e Indonesia (+102%), con varios países registrando ganancias de tres dígitos. A pesar de estos impresionantes aumentos, el remarketing de iOS en mercados no occidentales sigue representando una audiencia muy pequeña, aunque típicamente de alto valor.

Las conversiones de remarketing de Android siguen siendo mixtas en los mercados occidentales: desde -7% en EE.UU. hasta modestos positivos como Reino Unido (+9%) y Alemania (+10%), mientras que casi todo el crecimiento sostenido proviene de países no occidentales, incluidos México (+177%), Arabia Saudita (+85%), Nigeria (+210%) y Tailandia (+51%).

Perspectiva 2026: eMarketer pronostica que los mercados emergentes liderarán el crecimiento de la publicidad digital con ganancias de dos dígitos. Los “Próximos mil millones de usuarios” se adquirirán principalmente en Android en regiones no occidentales, mientras que el gasto occidental se centra en la retención y el remarketing en iOS.

Variación porcentual interanual en instalaciones de pago (2025 vs 2024)

Variación porcentual interanual en conversiones de remarketing (2025 vs 2024)

Viajes entre plataformas: El móvil representa entre el 60% y el 80% de la actividad del usuario

Con el salto constante entre canales y plataformas como nueva norma en el comportamiento del consumidor, nuestros datos preliminares multiplataforma revelan los principales viajes de los usuarios entre plataformas en las verticales de juegos (PC y consola) y no juegos (móvil y CTV)

Gaming

Viaje principal: Los datos muestran un bucle dominante móvil-PC. Este patrón captura la mayoría de los usuarios, comenzando con un 67% que se mueve de móvil (Paso 1) a PC (Paso 2). La retención dentro de este circuito es alta, con usuarios alternando entre plataformas sin desviación. Este bucle representa el 79% de toda la actividad en la etapa final. El móvil sirve como el punto final persistente, mientras que el PC funciona como el puente obligatorio para cada paso de número par.

Viaje secundario: El bucle consola-PC sigue un patrón idéntico pero sustituye la consola por el móvil. Este camino comienza con solo el 14% del tráfico y se reduce al 8% en el paso final. Si bien es estructuralmente similar al flujo principal, este bucle es significativamente más pequeño y “más permeable”, confirmando al móvil como el verdadero destino.

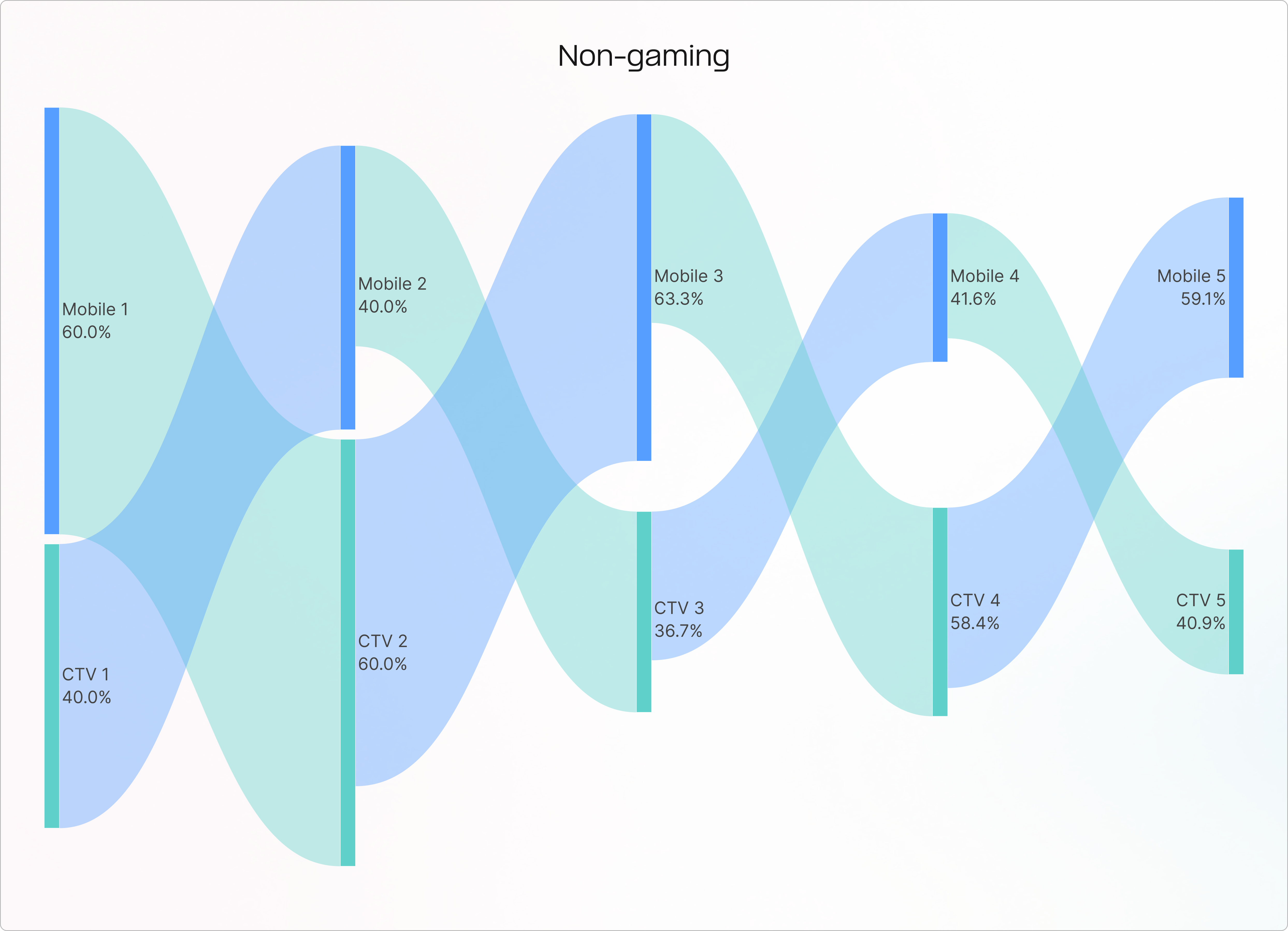

No juegos

Patrón principal: la ola iniciada en móvil: El viaje dominante comienza en móvil, comandando el 60.3% del share de mercado en el Paso 1. Casi el 57% del volumen total fluye de móvil a CTV en el Paso 2, convirtiendo a CTV en el dispositivo dominante para la segunda etapa. El volumen vuelve a aumentar en móvil en el Paso 3 (63.6%), se desplaza a CTV en el Paso 4 (54.8%), y se asienta en móvil para el Paso 5 (60.2%). Este flujo en “M” representa el comportamiento mayoritario, con usuarios que alternan dispositivos de forma constante en cada etapa.

Patrón secundario—el contraflujo de CTV: Este viaje refleja el patrón primario pero comienza desde CTV (38.2% del volumen inicial). Los usuarios cambian a móvil en el Paso 2, continúan su viaje en forma de “W” hacia CTV en el Paso 3, regresan a móvil en el Paso 4, y terminan en CTV en el Paso 5. Aunque significativo, este flujo es menor que la ola iniciada en móvil.

Al observar los datos de juegos y no juegos, parece que móvil no es solo un participante; es la “base de operaciones” persistente que orquesta todo el viaje del usuario, requiriendo estrategias de engagement que traten al smartphone como el controlador principal de la experiencia en todas las verticales.

Perspectivas para 2026: Los datos muestran que el engagement omnicanal se está convirtiendo en el comportamiento predeterminado, con usuarios moviéndose sin problemas entre móvil, CTV, PC y consola. El éxito dependerá de entender estos bucles entre dispositivos en lugar de evaluar cada plataforma de forma aislada, ya que las decisiones de los usuarios abarcan cada vez más múltiples puntos de contacto dentro de un solo viaje.

About the authors