5 Strategien zur Steigerung der Mobile Adoption, die Banken 2026 nutzen

TL;DR

- Über 2 Milliarden Menschen werden im Jahr 2026 Mobile Banking nutzen, während Neobanken durch eine überlegene Umsetzung Marktanteile gewinnen.

- Web-to-App-Journeys mit Deep Linking verwandeln Website-Besuche in abgeschlossene App-Aktionen mit messbarem Lifetime Value.

- E-Mail-Deep-Linking erzielt 4x höhere Click-to-Install-Raten, indem Kunden direkt auf den versprochenen Screens landen.

- Filial-QR-Codes wandeln Vor-Ort-Besuche in kontinuierliches App-Engagement um.

- SMS mit Öffnungsraten von 98 % verwandeln dringende Momente in abgeschlossene Aktionen statt in Support-Anrufe.

- Re-Engagement-Kampagnen reaktivieren wertvolle Kunden, die den Onboarding-Prozess abgebrochen haben.

- Traditionelle Banken verfügen über einen bestehenden Kundenstamm und Vertrauen, riskieren jedoch, gegenüber Wettbewerbern, die diese Strategien umsetzen, an Boden zu verlieren.

Die Lücke in der Mobile Measurement bei Banken

Über 2 Milliarden Menschen werden 2026 Mobile Banking nutzen. Die Herausforderung besteht jedoch darin, der Geschäftsführung den Marketing-ROI nachzuweisen, während Neobanken kontinuierlich Marktanteile gewinnen.

Traditionelle Banken haben Schwierigkeiten, Marketing-Touchpoints mit dem Umsatz zu verknüpfen. Ein Kunde scannt einen QR-Code in der Filiale, lädt die App herunter, besucht die Website, klickt auf eine E-Mail und zahlt schließlich Guthaben auf sein Konto ein. Da jede Interaktion in einem separaten Dashboard erfasst wird, kann das Marketing kaum beantworten, welche Kanäle tatsächlich für die Kontoaktivierungen verantwortlich sind.

Digitalbanken eliminieren Reibungsverluste an jedem Touchpoint und messen vollständige Customer Journeys. Mobile Banking generiert heute 50-mal mehr Kunden-Touchpoints als physische Filialen. Die Marktführer im Mobile-Bereich hängen Wettbewerber durch geringere Kosten und eine überlegene Customer Experience ab. Mit jedem Quartal, das traditionelle Banken ungenutzt verstreichen lassen, gewinnen die Mitbewerber an Boden.

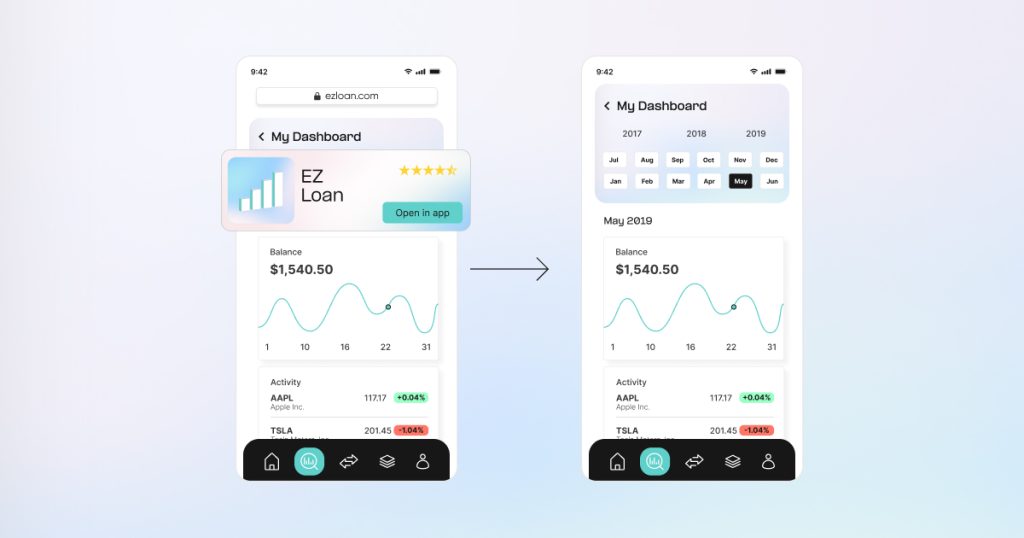

1. Kunden mit durchgängigen Journeys vom Web in die App führen

Wenn Kunden mit der Kontoeröffnung auf Ihrer Website beginnen und auf „In der App fortfahren“ tippen, öffnet sich oft nur die Startseite der App statt der eigentlichen Seite zur Kontoeinrichtung. Der Kunde strandet auf der Homepage ohne klaren Pfad nach vorne. Er muss sich mühsam durch Menüs suchen, um den Prozess fortzusetzen – die meisten brechen den Vorgang an dieser Stelle komplett ab.

Nubank und Revolut nutzen durchgängige Web-to-App-Journeys. Smart Banner erklären dabei, warum die App die bessere User Experience bietet. Deep Linking öffnet exakt den Screen, an dem der Kunde im Web aufgehört hat. Falls die App noch nicht installiert ist, wird der Kunde erst zum Store geführt; nach der Installation landet er dennoch direkt auf dem richtigen Screen – mit bereits hinterlegten Informationen.

So werden Website-Besuche zu abgeschlossenen In-App-Aktionen. Die Web-to-App-Attribution verknüpft Banner direkt mit Geschäftsergebnissen. Das Marketing sieht die erste Transaktion jedes Kunden, die Wiederrate, wiederkehrende Einzahlungen und die Feature-Nutzung. Dies macht sichtbar, welche Banner Kunden mit einem höheren Lifetime Value und tatsächlichem Umsatz generiert haben.

Beginnen Sie mit Ihren trafficstärksten Webseiten, auf denen Kunden Aufgaben starten, die sie in der App abschließen könnten. Implementieren Sie Smart Banner mit Deep Links zum exakten Screen, der zu ihrer Web-Aktivität passt. Verknüpfen Sie Ihre Web-Analytics mit Ihrer Measurement-Plattform, um die Journey vom Banner bis zur Conversion zu tracken. Testen Sie zuerst einen Flow, messen Sie die Abschlussraten und skalieren Sie dann.

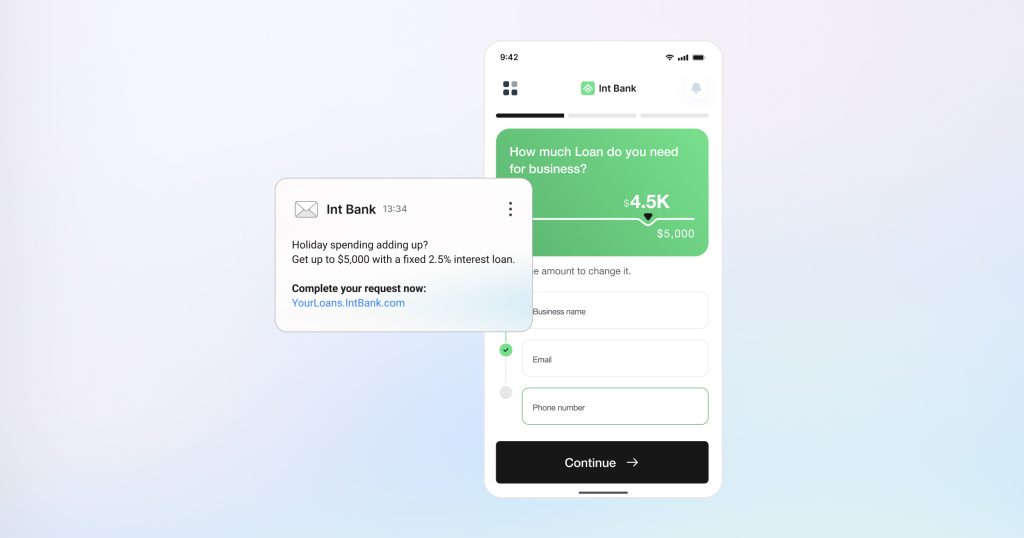

2. E-Mail-to-App-Conversions durch präzises Deep Linking steigern

Kunden erhalten täglich unzählige E-Mails. Wenn sie auf einen Call-to-Action tippen und eine bestimmte Aufgabe erwarten, dann aber woanders landen, brechen sie den Vorgang sofort ab.

Die Lösung ist simpel: Benachrichtigungen zu Kontoauszügen sollten genau diesen Auszug öffnen, und Zahlungserinnerungen müssen direkt zum entsprechenden Zahlungs-Screen führen.

Citibank setzt dies präzise um. Jede E-Mail verlinkt per Deep Link exakt auf den versprochenen Screen und ermöglicht so den sofortigen Abschluss der Aufgabe. Banken, die dies korrekt umsetzen, erzielen eine viermal höhere Click-to-Install-Rate.

Ersetzen Sie generische App-Store-Links in reichweitenstarken E-Mails durch Deep Links zu spezifischen In-App-Screens. Konfigurieren Sie Deferred Deep Linking für Kunden, die die App noch nicht installiert haben. Testen Sie eine Kampagne gegen Standard-Links, um eine Baseline zu ermitteln, und messen Sie anschließend Click-Through-Rates, App-Öffnungen sowie die Abschlussrate der Aufgaben, um den Einfluss auf den Umsatz zu belegen.

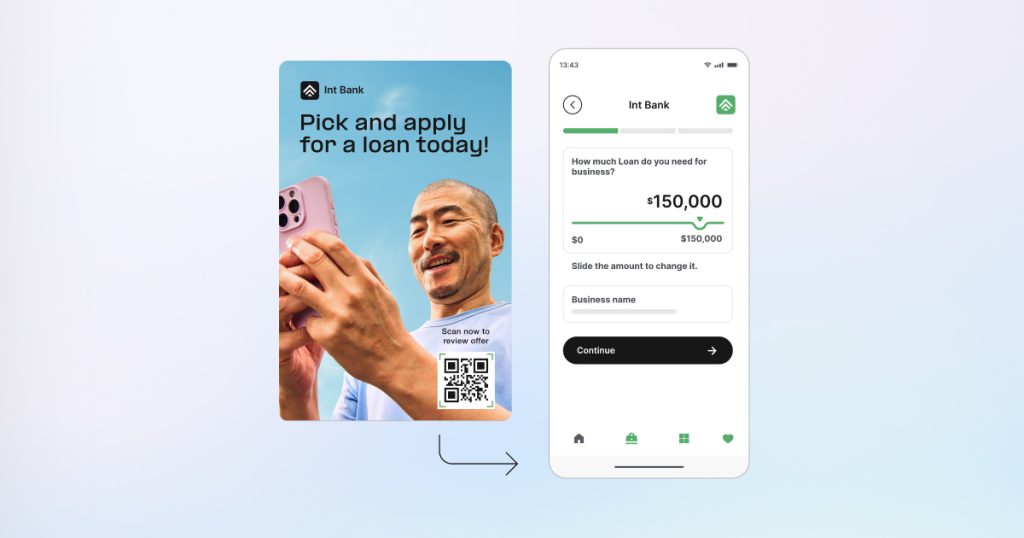

3. Filialbesuche mit QR-Codes in App-Momentum verwandeln

Der Traffic in den Filialen sinkt, aber jeder Besuch bietet die Chance, digitale Gewohnheiten in der App zu etablieren. Der Schlüssel dazu ist, den sofortigen Mehrwert der App aufzuzeigen.

Bank of America platziert QR-Codes direkt an den Schaltern. Sobald Kunden eine Transaktion abschließen, weisen die Mitarbeiter sie darauf hin, den Code zu scannen, um ihre Bankgeschäfte in der App fortzuführen. Der Kunde scannt den Code, landet auf dem kontextrelevanten Screen und schließt die nächsten Schritte ab.

Dies verwandelt persönliche Besuche in dauerhaftes digitales Engagement, stärkt die Kundenbindung zwischen den Filialbesuchen und steigert den gesamten Lifetime Value. Das Marketing gewinnt eine Attribution, die Offline-Interaktionen in der Filiale mit dem nachgelagerten App-Verhalten und dem Umsatz verknüpft. Zuvor nicht messbare physische Touchpoints lassen sich nun direkt mit digitalen Engagement-Metriken verbinden.

Platzieren Sie QR-Codes in hochfrequentierten Filialen für spezifische Anwendungsfälle: Kontoeröffnung, Kartenaktivierung oder mobiler Scheck-Check-in. Schulen Sie Ihr Personal darin, wann Kunden zum Scannen angeregt werden sollten. Jeder Code sollte per Deep Link direkt zum relevanten Feature führen. Messen Sie die Scan-Raten nach Standort sowie die Retention nach 30 und 90 Tagen, um den Aufbau langfristiger digitaler Gewohnheiten zu belegen.

4. Dringende Momente mit SMS-Deep-Linking unterstützen

SMS erzielen Öffnungsraten von 98 % und sind damit einer der schnellsten Kanäle, um sofortige App-Interaktionen auszulösen.

Stellen Sie sich vor, ein Kunde erhält an der Kasse eine Benachrichtigung über eine abgelehnte Kartenzahlung. Wenn er auf den Link tippt und nur auf dem Login-Bildschirm oder der Startseite landet, ruft er entweder den Support an oder nutzt eine andere Karte.

Der bessere Ansatz: Wenn der Kunde auf den SMS-Link tippt, öffnet sich direkt der Screen mit der abgelehnten Transaktion und der Frage „Waren Sie das?“ inklusive zweier Action-Buttons. Das Problem ist in 5 Sekunden gelöst.

Auf dem richtigen Screen zu landen, verwandelt dringende Momente in abgeschlossene Aktionen statt in Support-Anrufe. Das Marketing kann so nachweisen, dass SMS-Kampagnen messbares App-Engagement fördern und gleichzeitig die operativen Servicekosten senken.

Implementieren Sie SMS-Deep-Linking für zeitkritische Benachrichtigungen: Betrugswarnungen, ungewöhnliche Aktivitäten, hohe Beträge oder niedrige Kontostände. Konfigurieren Sie Deep Links direkt zum spezifischen Transaktions-Screen. Achten Sie bei sicherheitskritischen Prozessen auf die Balance zwischen Komfort und Authentifizierung. Messen Sie Antwortzeiten, Lösungsraten und die Entlastung des Call-Centers, um die operativen Einsparungen zu quantifizieren.

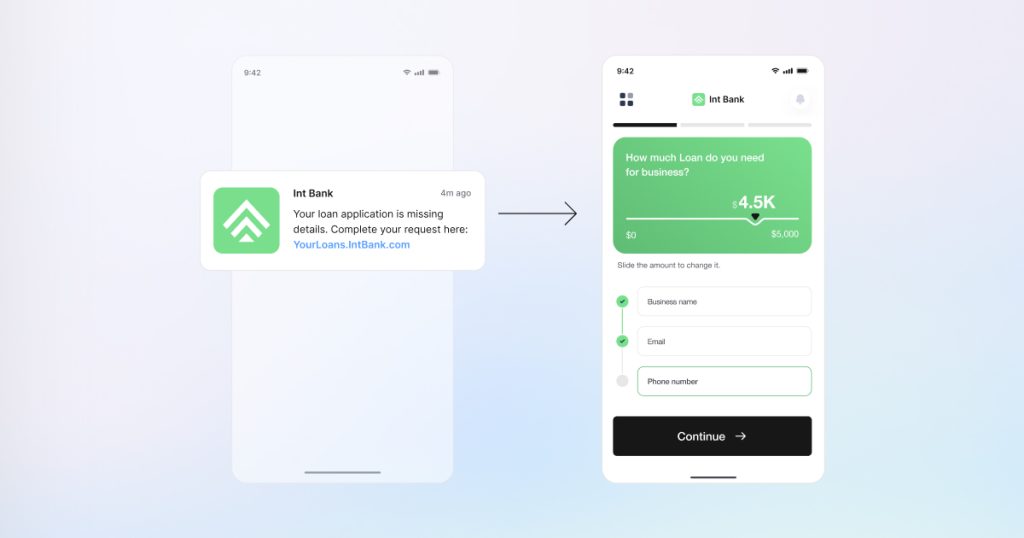

5. Kunden reaktivieren, die den Aktivierungsprozess nicht abgeschlossen haben

Viele Kunden laden Apps herunter, werden aber nie aktiv. Sie haben zwar Interesse signalisiert, doch irgendetwas hat die Aktivierung verhindert.

Diese Gruppe stellt eine wertvolle Chance dar. Kunden zurückzugewinnen, die bereits Interesse gezeigt haben, kostet deutlich weniger als die Akquise neuer Interessenten. Der Schlüssel liegt darin, sie genau an den Punkt zurückzuführen, an dem sie den Prozess abgebrochen haben.

Segmentieren Sie Zielgruppen basierend auf ihrem bisherigen Verhalten für ein personalisiertes Re-Engagement. Kunden, die während des Onboardings pausiert haben, erhalten die Nachricht: „Schließen Sie Ihre Einrichtung in 60 Sekunden ab.“ Kunden, die Kreditkonditionen geprüft, aber keinen Antrag gestellt haben, erhalten: „Ihr vorab genehmigter Zinssatz von 6 % läuft in 24 Stunden ab.“ Solche Re-Engagement-Kampagnen werden über Push-Benachrichtigungen, E-Mail und SMS ausgespielt. Deep Links führen die Kunden exakt zu ihrem Abbruchpunkt zurück.

Targeten Sie Kunden, die den Prozess in den letzten 30 Tagen abgebrochen haben. Identifizieren Sie Ihre drei wichtigsten Drop-off-Points und erstellen Sie segmentspezifische Botschaften. Nutzen Sie eine kanalübergreifende Ansprache: erst Push, dann E-Mail, dann SMS. Integrieren Sie Deep Links, die die User Journey fortsetzen. Testen Sie das Timing mit einer ersten Kontaktaufnahme 3 bis 7 Tage nach dem Abbruch. Messen Sie die Reaktivierungsraten im Vergleich zu den Kosten für die Neukundenakquise.

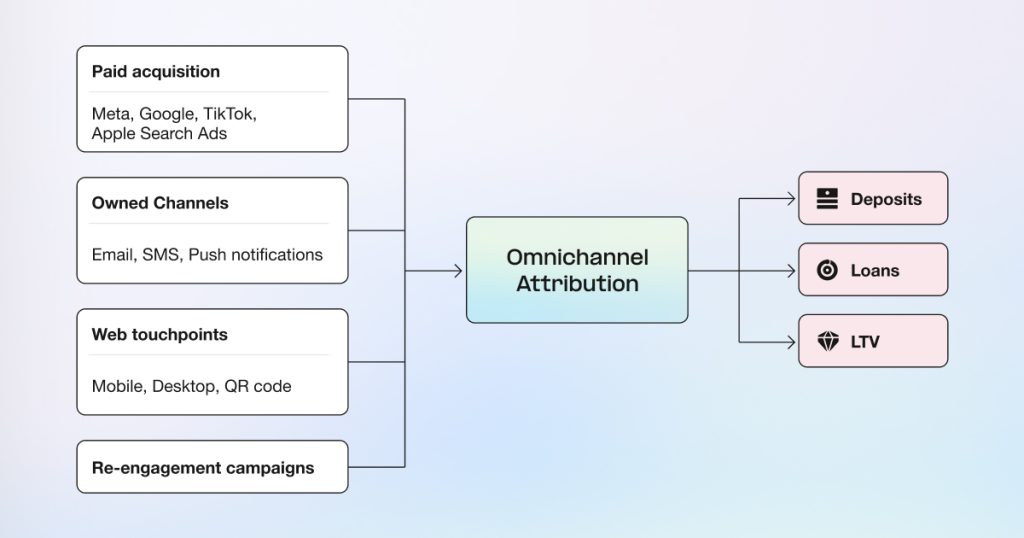

Measurement belegt, welche Touchpoints tatsächlich den Umsatz treiben

Ihre Geschäftsführung möchte wissen, welche Marketingkanäle tatsächlich den Umsatz steigern. Die Herausforderung liegt jedoch in fragmentierten Daten über voneinander getrennte Systeme hinweg.

Das Marketing misst jeden Kanal separat in isolierten Systemen. Dadurch ist es unmöglich, Fragen des Managements zum ROI mit Sicherheit zu beantworten.

Omnichannel-Measurement führt vollständige Customer Journeys zusammen und schafft eine „Single Source of Truth“ über alle Kanäle hinweg.

So gehen Sie mit konkreten Belegen in Meetings und verknüpfen Kampagnen direkt mit Geschäftsergebnissen wie Kontoaktivierungen und Kartenfreischaltungen. Statt Werbeausgaben mit lückenhaften Daten rechtfertigen zu müssen, weisen Sie messbare geschäftliche Auswirkungen nach.

Rohdaten-Exporte lassen sich nahtlos in bestehende BI-Infrastrukturen integrieren. So können Analytics-Teams die Mobile-Attribution mit Modellen zum Customer Lifetime Value kombinieren.

Marketing-Teams benötigen eine Infrastruktur, die diese fünf Strategien unterstützt und gleichzeitig die Compliance-Anforderungen im Banking erfüllt. AppsFlyer bietet eine einheitliche Attribution über Web-, Filial-, E-Mail-, SMS- und App-Touchpoints hinweg – inklusive Rohdaten-Exporten für die BI-Integration. Zertifizierungen nach ISO 27001, ISO 27701, die DSGVO-Konformität sowie SOC 2 Type II decken alle regulatorischen Anforderungen ab.

Umfassende technische Anleitungen zur Implementierung von Measurement-Infrastrukturen, Event-Mapping, Deep Linking, Betrugsschutz und Attribution über alle Touchpoints hinweg finden Sie in unserem vollständigen Guide: „Winning Mobile Banking Users“.

Prioritäten bei der Implementierung

Priorisieren Sie basierend auf dem aktuellen Volumen und dem messbaren Impact. Starten Sie mit den Touchpoints, die den höchsten Traffic aufweisen: Web-to-App-Journeys für Ihre beliebtesten Seiten, E-Mail-Deep-Linking für Ihre Top-Kampagnen und QR-Codes in hochfrequentierten Filialen.

Der Handlungsbedarf ist akut. Während traditionelle Banken noch mit fragmentierten Messdaten kämpfen, setzen Neobanken diese Strategien bereits täglich erfolgreich um. Im Jahr 2024 verbrachten Nutzer 21,4 Milliarden Stunden in Finanz-Apps – ein Anstieg von 17 % gegenüber dem Vorjahr. Dabei erreichen Mobile-Banking-Touchpoints mittlerweile 150 Interaktionen pro Kunde und Jahr. Jedes Quartal, in dem Budgets mit lückenhaften Daten verteidigt werden müssen, ist ein Quartal, in dem die Konkurrenz weiter an Boden gewinnt.

Warum traditionelle Banken jetzt handeln müssen

Digitalbanken sind in der mobilen Umsetzung exzellent, agieren aber aus einer Position der Schwäche heraus: Sie haben keine Bestandskunden, kaum gewachsenes Vertrauen und geben Milliarden aus, um das zu erwerben, was traditionelle Banken bereits besitzen.

Traditionelle Banken verfügen über einen etablierten Kundenstamm, jahrzehntelang bewährtes Vertrauen und regulatorische Expertise. Filialnetze bieten physische Touchpoints, die Digitalbanken nicht replizieren können.

Doch dieser Vorteil wird nicht ewig halten. Neobanken erobern Marktanteile, indem sie diese fünf Strategien konsequent umsetzen, während traditionelle Banken noch über die Implementierung debattieren. Mit 6,47 Milliarden US-Dollar an Werbeausgaben für Finanz-Apps in den USA im Jahr 2024 – ein Anstieg von 33 % gegenüber dem Vorjahr – ist die Wettbewerbsintensität unbestreitbar. Die Frage ist nicht, ob investiert werden soll. Die Frage ist, ob Sie handeln, bevor andere Banken den Mobile-ROI nachweisen und sich die Budgets sichern, die Sie aktuell noch verteidigen müssen.

Banken, die diese Strategien jetzt umsetzen, werden messbare Geschäftsergebnisse vorlegen, während die Konkurrenz weiterhin erklären muss, warum sie ihre Marketingausgaben nicht mit dem Umsatz verknüpfen kann.

Handeln Sie, bevor die Konkurrenz den Mobile-ROI für sich beansprucht

Die Plattform von AppsFlyer ermöglicht die Umsetzung der fünf in diesem Artikel beschriebenen Strategien. Ganz gleich, ob Sie eine bestehende mobile App optimieren oder am Anfang Ihrer digitalen Transformation stehen – wir bieten die Infrastruktur, die Marketingausgaben direkt mit Geschäftsergebnissen verknüpft.

Das Zeitfenster schließt sich. Banken, die jetzt den ersten Schritt machen, werden sich das Vertrauen der Geschäftsführung und kontinuierliche Investitionen sichern.

Sprechen Sie mit unserem Banking-Team, um zu erfahren, wie diese Strategien in Ihre bestehenden Systeme integriert werden können.

Das Wichtigste auf einen Blick

- Web-to-App-Attribution verknüpft das Browsing-Verhalten direkt mit Kontoaktivierungen und dem Lifetime Value.

- E-Mail-Deep-Linking erzielt durch die Eliminierung von Reibungsverlusten eine 4x höhere Click-to-Install-Rate.

- Filial-QR-Codes verwandeln sinkende Besucherzahlen vor Ort in messbare App-Adoption.

- SMS mit 98 % Öffnungsrate wandeln dringende Momente in sofort abgeschlossene Aktionen um.

- Re-Engagement-Kampagnen kosten deutlich weniger als die Neukundenakquise und reaktivieren Nutzer mit hoher Abschlussabsicht.

- Omnichannel-Measurement bietet eine „Single Source of Truth“ über alle Touchpoints hinweg.

- Neobanken, die diese Strategien täglich umsetzen, gewinnen Marktanteile, während traditionelle Banken noch über die Implementierung diskutieren.