3 tácticas móviles que los bancos digitales utilizan para ganar

TL;DR

- Los bancos digitales crecen un 50% anualmente mientras que los bancos tradicionales luchan con el engagement móvil a pesar de tener relaciones y confianza superiores con los clientes

- La segmentación conductual recupera entre el 15% y el 25% de los procesos de onboarding abandonados y aumenta la conversión entre un 30% y un 40% al activar el marketing en momentos de intención

- Deep linking logra aumentos de conversión de 3 a 5 veces al eliminar la fricción entre campañas y destinos de aplicaciones

- La infraestructura de medición demuestra el ROI y permite la reubicación del presupuesto basada en evidencia en lugar de suposiciones

- La mayoría de los bancos ven un ROI positivo en 30-60 días al implementar estas tres tácticas juntas

La brecha de engagement móvil en los bancos

Tu banco te envía un mensaje: “$127.50 debitados de tu cuenta.” No reconoces la cantidad. Tocas el enlace para ver de qué se trataba. La aplicación se abre en tu pantalla de inicio. Ahora estás desplazándote por las transacciones tratando de encontrar ese cargo específico. ¿Era de comida? ¿Una suscripción que olvidaste? Los bancos digitales envían el mismo mensaje, pero al hacer clic se abre directamente a esa transacción exacta. Claridad instantánea.

Este punto de fricción ilustra un problema mayor. Los bancos digitales han aumentado las tasas de engagement móvil en casi un 50% al dominar lo que los bancos tradicionales luchan: convertir descargas de aplicaciones en usuarios activos y comprometidos. La brecha no proviene de los presupuestos de marketing. Proviene de tres capacidades interconectadas que convierten los canales móviles en motores de crecimiento medibles.

En este artículo, revelaremos esas tres estrategias y por qué los mayores activos de los bancos tradicionales (bases de clientes establecidas, confianza probada durante décadas y dominio regulatorio) están subutilizados sin ellas.

Así es como los bancos tradicionales pueden cerrar la brecha con tres tácticas probadas:

1. Construye segmentos de comportamiento que se activen en el momento adecuado

Los bancos tradicionales organizan el marketing en torno a la demografía: edad, ingresos, tipo de cuenta. Estos describen la identidad pero no revelan nada sobre las necesidades inmediatas o el momento óptimo.

Los bancos digitales segmentan en torno al comportamiento y la intención, mejorando drásticamente la conversión porque los mensajes llegan a los clientes que están considerando activamente el siguiente paso.

El crecimiento de Starling Bank a 4.6 millones de cuentas demuestra este enfoque. Cuando un cliente compra café, la transacción genera una confirmación. Muchos hacen clic para revisar, creando un momento de conciencia financiera. Starling presenta una opción para ahorrar automáticamente el redondeo, lo que requiere habilitarlo con un toque. La compra crea el momento de marketing, la apertura de la app se convierte en la conversión, y la activación de funciones establece un uso continuo.

Cuando los clientes ya tienen las finanzas en mente, las sugerencias relevantes se convierten a tasas dramáticamente más altas. Para los equipos de marketing, esto aumenta la adopción de funciones sin aumentar el presupuesto porque el tiempo hace el trabajo pesado.

Tres segmentos de alto valor ofrecen un impacto inmediato:

- Los clientes que comenzaron el onboarding sin completarlo típicamente ven una recuperación del 15-25% con mensajes dirigidos que abordan las barreras. Un banco logró una recuperación del 23% en dos meses, reduciendo el gasto de marketing desperdiciado al convertir prospectos que ya expresaron interés.

- Los clientes que activaron cuentas pero no realizaron transacciones en la primera semana muestran un aumento del 30-40% en la conversión cuando los equipos destacan funciones u ofrecen incentivos modestos. La activación temprana impulsa la retención a largo plazo.

- Los clientes que exploran las características del producto sin completar la activación ven una mejora de 3-5 veces en la finalización con flujos de trabajo simplificados, revelando dónde existe fricción y justificando la inversión en experiencias optimizadas.

La implementación comienza con los datos existentes, así que necesitarás:

- Refinar el targeting según lo que convierte

- Mapear el viaje del cliente para un producto: préstamos personales, cuentas de ahorro o tarjetas de crédito.

- Identificar los puntos de abandono utilizando el análisis actual.

- Crear tres segmentos de comportamiento basados en estos puntos de fricción: solicitudes abandonadas, cuentas activadas pero inactivas, y navegadores de funciones.

- Utilizar tu plataforma de automatización de marketing para activar mensajes relevantes cuando los clientes exhiben estos comportamientos.

- Probar mensajes que aborden barreras específicas (“¿Necesitas ayuda para completar tu solicitud?”) frente a recordatorios genéricos.

- Medir las tasas de recuperación, activación y adopción de funciones para cada segmento.

2. Conecta cada campaña directamente al destino previsto

Un cliente recibe un correo electrónico promocionando una cuenta de ahorro. Hay un valor claro y un CTA convincente. Interesado, el cliente hace clic, pero la app se abre en la pantalla de inicio genérica mostrando saldos y menús en lugar de en la página que refleja contenido relacionado con una cuenta de ahorro.

Como resultado, el cliente debe recordar por qué abrió la app y navegar sin guía. Una experiencia de usuario deficiente a menudo lleva a cerrar la app, mientras que los equipos de marketing ven tasas de clics impresionantes pero una conversión pobre. Monzo elimina sistemáticamente esta experiencia a través de deep linking. Por ejemplo, cuando un cliente de Monzo toca desde un correo electrónico que destaca el presupuesto, la app se lanza directamente en la interfaz de presupuesto. La pantalla muestra exactamente lo que describía el correo electrónico. La configuración requiere solo dos clics.

El deep linking ofrece tres ventajas acumulativas.

- Las tasas de conversión mejoran drásticamente: los datos de implementaciones bancarias muestran aumentos típicos de 3-5X para la adopción de funciones y 2-3X para la financiación de cuentas.

- La experiencia del cliente mejora uniformemente a través de los canales, generando confianza y reduciendo el abandono.

- La medición de rendimiento granular proporciona visibilidad que el análisis genérico no puede ofrecer. Cuando los equipos ven que las campañas de correo electrónico convierten al 8% mientras que SMS convierte al 3%, la reasignación del presupuesto se vuelve obvia.

Axis Bank también logró un aumento del 25% mes a mes en descargas después de implementar deep linking junto con la infraestructura de medición al solucionar puntos de fricción específicos.

Text-to-App ofrece un impacto similar para comunicaciones urgentes. SMS logra tasas de lectura del 98%. Cuando los clientes reciben alertas de fraude o recordatorios de pago, los deep links los dirigen directamente a la pantalla relevante: la transacción exacta para revisión, la pantalla de pago lista para enviar, o la tarjeta rechazada con opciones de resolución instantánea. Esto convierte momentos urgentes en acciones completadas en lugar de llamadas de soporte, reduciendo costos operativos mientras mejora la experiencia del cliente.

Recomendamos priorizar los tipos de campañas de mayor volumen, como correos electrónicos de adopción de funciones, recordatorios de financiación de cuentas y activaciones de tarjetas para aprovechar al máximo el deep linking. Estas campañas ya tienen volumen, lo que hace que las mejoras en la experiencia del usuario sean visibles mucho más rápido. La conclusión es que el deep linking moderno acomoda los requisitos de cumplimiento mientras mantiene registros de auditoría, con la mayoría de los bancos viendo un ROI positivo dentro de 30-60 días.

3. Implementa infraestructura de medición que conecte el gasto con los resultados.

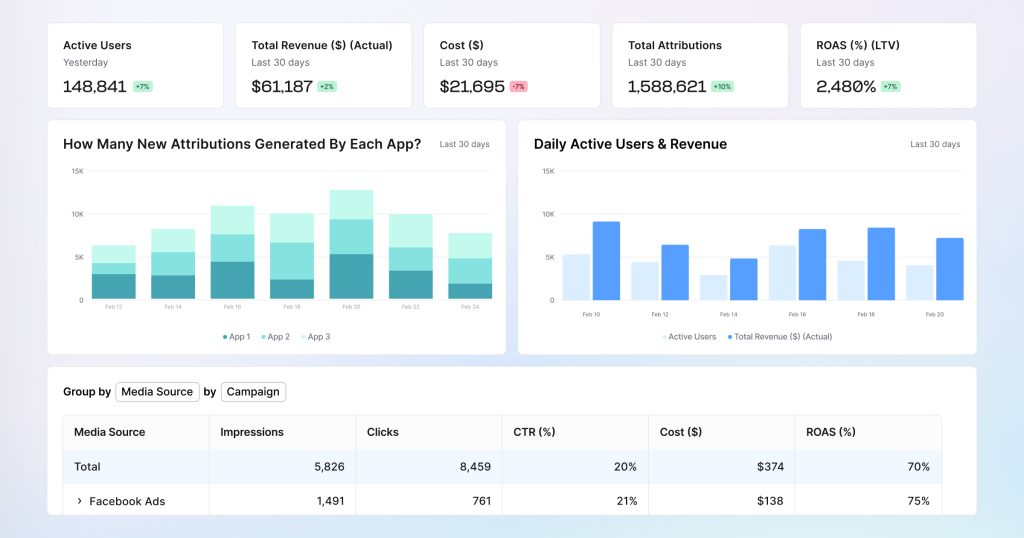

Los equipos de marketing de bancos tradicionales enfrentan un escenario familiar. Las campañas se ejecutan, generando volúmenes de instalación. El liderazgo pregunta: “¿Qué canales traen clientes que financian cuentas?” La respuesta requiere exportar datos de tres sistemas, alineando manualmente los identificadores, adivinando la atribución. Para cuando se completa el análisis, los presupuestos han sido reasignados.

El problema no es la falta de datos. Los bancos se ahogan en ellos. El desafío es la infraestructura que transforma métricas fragmentadas en inteligencia accionable.

Los bancos digitales construyeron la medición como infraestructura fundamental, unificando cada interacción del cliente en dashboards accesibles. El marketing identifica qué campañas convierten prospectos en clientes; los equipos de producto señalan características que impulsan la retención; las finanzas calculan la rentabilidad a nivel de canal. Y encima de todo, hay un conjunto de datos que impulsa cada decisión.

Considera el escenario de revisión trimestral. Una campaña en redes sociales entregó 10.000 instalaciones de la aplicación a un atractivo costo por instalación (CPI). El marketing celebra la eficiencia. El liderazgo va más allá: ¿Cuántos clientes completaron la configuración de la cuenta? ¿Qué porcentaje realizó su primer depósito? ¿Cómo se compara la retención a 90 días entre las fuentes de adquisición? Sin una infraestructura conectada, los equipos optimizan métricas superficiales mientras se pierden de vista lo que realmente impulsa el valor.

Los bancos digitales abordan la medición a través de una perspectiva de ingresos. Priorizar eventos con impacto directo en el negocio: financiamiento de cuentas en la primera semana, activación de tarjetas a los 30 días y finalización de la transacción inicial. Estas señales revelan qué esfuerzos de marketing generan comportamientos valiosos de los clientes, permitiendo cambios de presupuesto confiables hacia los que han demostrado ser efectivos.

Construir una medición efectiva requiere tres capacidades fundamentales.

1) Los sistemas de Atribución unificada conectan los orígenes de las campañas con el comportamiento en la aplicación y los resultados comerciales. Esto captura los viajes del cliente de extremo a extremo, incluyendo transiciones de web-to-app e interacciones con QR codes, eliminando brechas de visibilidad entre la inversión en marketing y la generación de ingresos.

Los bancos tradicionales a menudo dependen de la atribución de último toque reportada por la plataforma. Una institución descubrió tres canales separados reclamando crédito por conversiones idénticas, impulsando la asignación de presupuesto basada en un rendimiento inflado en lugar de una verdadera contribución.

2) Las exportaciones de datos a nivel de evento que se integran con la infraestructura existente de inteligencia empresarial forman el segundo requisito. Cuando las plataformas de medición entregan flujos de raw data, los equipos de análisis fusionan el rendimiento móvil con los modelos de LTV del cliente y los cálculos de rentabilidad que ya impulsan las operaciones bancarias. Esto transforma la medición de reportes de marketing aislados en una visión estratégica a nivel empresarial.

3) Definiciones de eventos estandarizadas medidas de manera consistente en iOS, Android y web. Esta base de datos unificada significa que las métricas de crecimiento de marketing se alinean con los reportes de engagement del producto y el seguimiento del rendimiento financiero. Cuando un banco europeo implementó esta consistencia, el análisis reveló que el 30% de las nuevas cuentas atribuidas digitalmente eran clientes existentes que abrían productos adicionales. La segmentación refinada basada en estos insights recuperó el 15% del gasto en adquisición.

La infraestructura requerida ya existe. Plataformas certificadas por ISO, compatibles con GDPR y SOC 2 Type II, construidas específicamente para servicios financieros, ofrecen mediciones sofisticadas dentro de los límites regulatorios. Los filtros de detección de fraude integrados eliminan instalaciones inválidas y manipulaciones de clics, protegiendo los presupuestos de gastos innecesarios.

La implementación práctica comienza con la selección de partners:

- Elige una plataforma de medición móvil que cumpla con los estándares de seguridad bancaria.

- Sigue un enfoque de integración sistemático. Instala su SDK en tu aplicación de bancos móviles para capturar eventos clave: instalación, finalización de registro, primera transacción.

- Integra con las principales plataformas publicitarias que permiten a Facebook y Google optimizar hacia resultados de calidad en lugar de solo volumen de instalaciones en bruto.

- Establece de tres a cinco indicadores clave de rendimiento que la dirección realmente monitorea: costo por cuenta financiada, retención de clientes a 90 días, porcentaje de adopción de productos digitales.

- Crea un dashboard de rendimiento unificado que combine los datos de la plataforma de medición con la información interna del cliente. Los equipos de marketing, producto y finanzas hacen referencia a métricas idénticas.

- Lanza una campaña piloto aprovechando esta infraestructura: quizás una oferta de tarjeta de crédito donde midas no solo las solicitudes, sino también las tasas de aprobación y el comportamiento de la primera compra.

- Resultados demostrables justifican un despliegue más amplio.

La ventaja de la infraestructura de medición

El éxito en los bancos móviles no se separa de la disponibilidad de talento o tecnología. Se basa en tratar la medición como una infraestructura esencial en lugar de un ejercicio de reportes periódico.

Estas tres capacidades crean un valor acumulativo. La infraestructura de medición demuestra qué canales impulsan clientes valiosos. La segmentación conductual asegura que los mensajes relevantes lleguen a clientes receptivos en momentos óptimos. El deep linking preserva el impulso al eliminar la fricción.

Cuando se combinan, un aumento del 20% en el targeting, una mejora de 3X por eliminación de fricción y una asignación eficiente del presupuesto se acumulan sustancialmente. Los bancos digitales incorporaron esta infraestructura desde su fundación, pero operan desde una debilidad: cero clientes y mínima confianza, gastando miles de millones para adquirir lo que los bancos establecidos ya poseen.

Los bancos tradicionales poseen millones de relaciones, reconocimiento de marca y credibilidad regulatoria. La pregunta no es si adoptar estas tácticas. Es si las instituciones invertirán en la infraestructura para aprovechar las ventajas existentes antes de que se cierre la ventana.

Enfoque de implementación

Mes uno: Mapear los viajes de los clientes para productos prioritarios. Evaluar las capacidades de medición.

Mes dos: Desplegar la infraestructura de medición. Construir un segmento conductual con atribución. Implementar deep linking para las campañas de mayor volumen.

Mes tres: Analizar sistemáticamente. Expandir medición. Agregar deep linking. Reasignar presupuesto basado en evidencia.

La ventana de cierre

Los bancos digitales como Starling (4.6 millones de cuentas) y Monzo ejecutan estas tres tácticas diariamente mientras crecen un 50% anualmente. Construyeron infraestructura de medición desde su fundación, demostrando impacto y asegurando inversión continua.

Los bancos tradicionales han establecido relaciones con clientes y han demostrado confianza, pero esa ventaja se erosiona cada trimestre sin infraestructura para aprovecharla. La mayoría de los bancos ven un ROI positivo en 30-60 días. Los bancos que implementan ahora demuestran ROI móvil a la dirección y aseguran presupuesto. Los competidores que se retrasan permanecen atrapados defendiendo el gasto con datos incompletos.

La ventana para la ventaja competitiva se está cerrando. Los bancos que se mueven primero demostrarán resultados medibles mientras otros explican por qué no pueden conectar el gasto en marketing con los ingresos.

¿Listo para cerrar la brecha de engagement móvil? Habla con nuestros expertos en bancos móviles para aprender cómo las soluciones de servicios financieros de AppsFlyer pueden ayudarte a implementar estas tácticas.

Hallazgos clave

- La segmentación basada en el comportamiento, dirigida a acciones como “ha visto el simulador de préstamos 3 veces”, supera a la segmentación demográfica en 3-5 veces

- Deep linking elimina el 50-70% de la pérdida de conversión que ocurre entre el toque de la campaña y el destino de la app

- Mide los resultados de negocio que le importan a tu CFO: financiación de cuentas, activación de tarjetas y finalización de transacciones, en lugar de métricas de vanidad

- Las tres tácticas se combinan: un aumento del 20% en la segmentación combinado con una reducción de fricción de 3X más la asignación eficiente de presupuesto crea un impacto sustancialmente mayor.

- Prioriza las campañas de mayor volumen como correos electrónicos de adopción de funciones y activación de tarjetas para un ROI más rápido

- Las plataformas certificadas por ISO y compatibles con el GDPR diseñadas para los bancos eliminan las preocupaciones regulatorias como bloqueadores de implementación

Preguntas frecuentes

La segmentación conductual (dirigir a los clientes según acciones en lugar de demografía), el deep linking (conectar campañas directamente a destinos específicos de la app) y la infraestructura de medición (demostrar qué esfuerzos impulsan resultados comerciales como la financiación de cuentas). Trabajan juntas para mejorar la conversión mientras demuestran el ROI.

Los bancos tradicionales segmentan por edad e ingresos. La segmentación conductual se dirige por acciones como “ha visto características de inversión tres veces” o “ha completado la primera compra hoy”. Esto alcanza a los clientes cuando están considerando activamente los próximos pasos, por lo que aumenta la adopción de características sin aumentar el presupuesto.

Los bancos típicamente ven aumentos de conversión de 3-5X para la adopción de características y de 2-3X para la financiación de cuentas. La mejora proviene de eliminar la fricción entre lo que la campaña prometió y dónde aterrizan los clientes en la app.

Tres componentes: sistemas unificados que vinculan campañas a resultados comerciales en la web y la app, raw data que se integran con tus herramientas de BI existentes, y definiciones de eventos consistentes en iOS y Android. Esto proporciona a la dirección una única fuente de verdad al evaluar el ROI móvil.

Los bancos tradicionales ya tienen millones de relaciones con clientes y décadas de confianza en la marca. Los bancos digitales comienzan con cero clientes y gastan miles de millones adquiriendo lo que ya posees. La pregunta es si invertirás en infraestructura para aprovechar tus ventajas existentes.