5 estrategias de adopción móvil que los bancos están utilizando en 2026

TL;DR

- Más de 2.000 millones de personas usarán servicios bancarios en dispositivos móviles en 2026, mientras que los bancos digitales obtienen un mayor share de mercado gracias a una ejecución superior

- Viajes web-to-app con Deep Linking convierten las visitas al sitio web en acciones de la aplicación completadas con un valor de vida útil medible

- El deep linking por correo electrónico logra tasas de clics para instalación 4 veces superiores al hacer que los clientes lleguen a las pantallas correctas

- Los QR codes en sucursales convierten las visitas presenciales en interacción continua con la app

- Los SMS, con una tasa de lectura del 98%, convierten los momentos urgentes en acciones completadas en lugar de llamadas al soporte

- Las campañas de re-engagement recuperan clientes de alto valor que abandonaron durante el onboarding

- Los bancos tradicionales tienen clientes y confianza existentes, pero corren el riesgo de perder terreno competitivo frente a los competidores que ejecutan estas estrategias

La brecha de medición móvil en el sector bancario

Más de 2.000 millones de personas usarán servicios bancarios en dispositivos móviles en 2026, pero el desafío es demostrar el ROI del marketing a los líderes mientras los bancos digitales obtienen un mayor share de mercado.

Los bancos tradicionales tienen dificultades para conectar los puntos de contacto de marketing con los ingresos. Un cliente escanea un QR code de una sucursal, descarga la aplicación, visita el sitio web, hace clic en un correo electrónico y financia su cuenta. Cada interacción se encuentra en dashboards separados, por lo que el marketing lucha por responder qué canales impulsan las cuentas financiadas.

Los bancos digitales eliminan la fricción en cada punto de contacto y miden los viajes completos del cliente. Los bancos móvil ahora genera 50 veces más puntos de contacto del cliente que las sucursales físicas, y los líderes en el ámbito móvil superan a sus competidores gracias a menores costos y una experiencia del cliente superior. Cada trimestre, los bancos tradicionales se retrasan, mientras que los competidores ganan terreno.

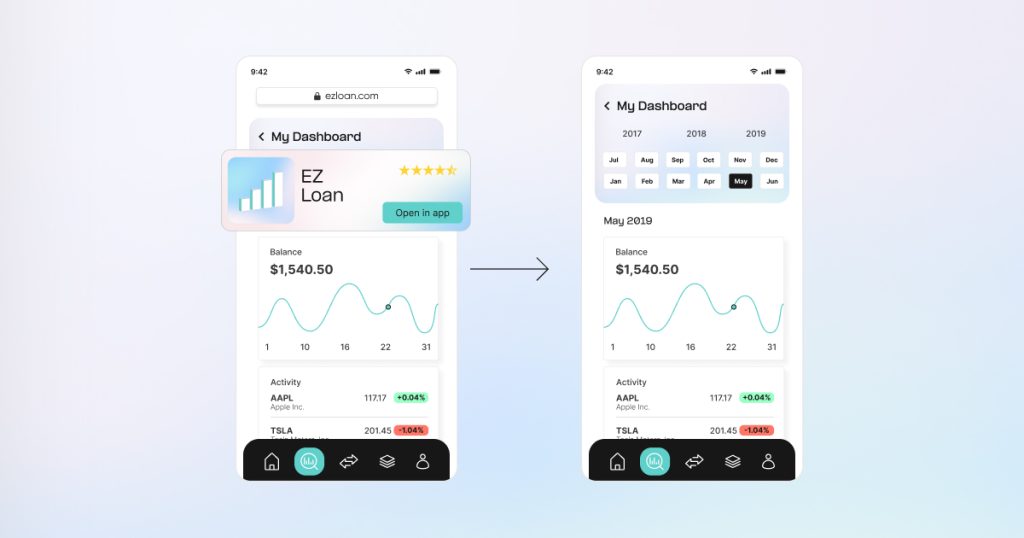

1. Mueve a los clientes de la web a la aplicación con viajes continuos

Cuando los clientes comienzan a abrir una cuenta en tu sitio web y hacen clic en “Continuar en la aplicación”, la aplicación se abre en la página de inicio en lugar de en la página de configuración de la cuenta. El cliente ahora está atascado mirando la página de inicio sin un camino claro por delante. Deben buscar en los menús tratando de encontrar dónde continuar abriendo su cuenta. La mayoría abandona la tarea por completo.

Nubank y Revolut utilizan viajes web-to-app continuos. Los Smart Banners explican por qué la aplicación ofrece una mejor experiencia. Deep linking abre la pantalla exacta donde el cliente dejó de estar en la web. Si los clientes no tienen la aplicación, la instalan primero y luego llegan a esa misma pantalla con su información lista.

Las visitas al sitio web se completan en acciones in-app. La atribución web-to-app conecta los banners con los resultados de negocio. El equipo de marketing puede ver la primera transacción de cada cliente, la frecuencia de retorno, los depósitos recurrentes y el uso de funcionalidades. Esto revela qué banners atrajeron a clientes con un LTV más alto y un ingreso real.

Comienza con las páginas web de mayor tráfico donde los clientes inician tareas que podrían completar en la aplicación. Despliega Smart Banners con deep links a la pantalla exacta que coincide con su actividad web. Conecta el análisis web a tu plataforma de medición para rastrear los viajes de banner-to-conversion. Prueba un flujo, mide las tasas de finalización y luego expándelo.

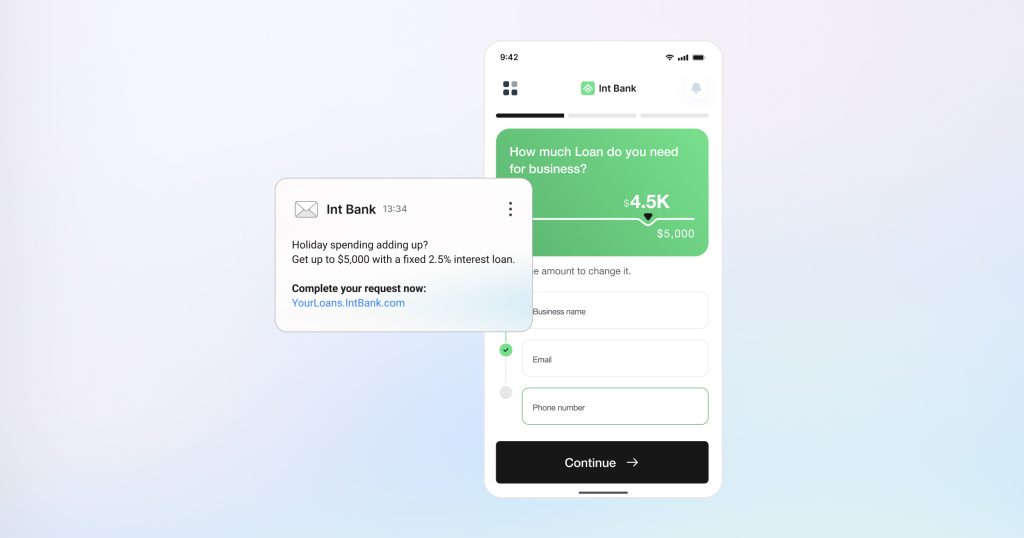

2. Impulsa las conversiones de correo electrónico a la aplicación con un deep linking preciso.

Los clientes reciben numerosos correos electrónicos diariamente. Cuando hacen clic en una llamada a la acción esperando una tarea específica pero aterrizan en otro lugar, abandonan de inmediato.

La solución es sencilla: las notificaciones de estados deben abrir ese estado específico y los recordatorios de pago deben abrir la pantalla de pago exacta.

Citibank implementa esto con precisión. Cada deep link en el correo electrónico dirige al usuario a la pantalla prometida, lo que permite completar la tarea al instante. Los bancos que ejecutan esto correctamente logran tasas de click-to-install 4 veces más altas.

Reemplaza los enlaces genéricos a las tiendas de aplicaciones en correos electrónicos de alto volumen por deep links a pantallas específicas. Configura deferred deep linking para clientes sin la aplicación. Prueba una campaña en comparación con enlaces estándar para establecer tu valor de referencia, luego mide las tasas de clics, las aperturas de la aplicación y la finalización de tareas para demostrar el impacto en los ingresos.

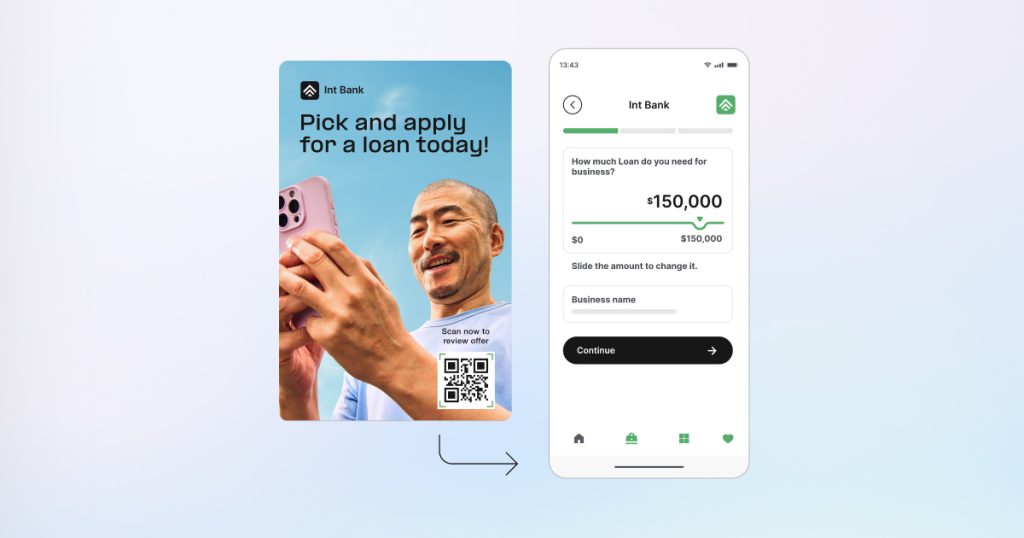

3. Convierte las visitas a sucursales en impulso para la app con QR codes.

El tráfico de las sucursales está disminuyendo, pero cada visita representa una oportunidad para crear hábitos de uso de la aplicación. La clave es demostrar el valor inmediato de la aplicación.

Bank of America coloca QR code en ventanillas de cajeros. Cuando los clientes completan transacciones, los cajeros les indican que escanee para continuar con sus tareas bancarias en la aplicación. El cliente escanea, aterriza en la pantalla contextualmente relevante y completa los siguientes pasos.

Esto convierte las visitas presenciales en un engagement digital sostenido, lo que aumenta el engagement del cliente entre las visitas a la sucursal y aumenta el valor total de por vida. El marketing obtiene una atribución que conecta las interacciones de las sucursales offline con el comportamiento de la aplicación y los ingresos a posteriori. Los puntos de contacto físicos que antes no se podían medir ahora están directamente relacionados con las métricas de engagement digital.

Implementa QR codes en sucursales de alto tráfico para casos de uso específicos: apertura de cuentas, activación de tarjetas, depósito de cheques móvil. Capacita al personal sobre cuándo indicar a los clientes que escaneen. Cada código debe tener un deep link a la función relevante. Mide las tasas de escaneo por ubicación y la retención a los 30/90 días para demostrar hábitos digitales duraderos.

4. Apoya los momentos urgentes con deep links por SMS.

Los SMS tienen una tasa de lectura del 98%, lo que los convierte en uno de los canales más rápidos para impulsar acciones inmediatas en la aplicación.

Considera un cliente que recibe una alerta de tarjeta rechazada mientras realiza el checkout. Si hace clic en el enlace y llega a una pantalla de inicio de sesión o a la página de inicio, llama al soporte o utiliza una tarjeta diferente.

El mejor enfoque: cuando el cliente pulsa el enlace de SMS, se abre directamente la pantalla de la transacción de la tarjeta declinada que muestra “¿Fue usted?” con dos botones de acción. El problema se resuelve en 5 segundos.

Ponerse en la pantalla correcta convierte los momentos urgentes en acciones completadas, no en llamadas de soporte. El marketing demuestra que las campañas de SMS impulsan el engagement en la aplicación medible mientras se reducen los costos de servicio operativo.

Implementa el deep linking de SMS para alertas urgentes: notificaciones de fraude, actividad inusual, grandes compras, saldos bajos. Configura deep links en la pantalla de transacción específica. Equilibra la comodidad con la autenticación para flujos sensibles a la seguridad. Mide los tiempos de respuesta, las tasas de resolución y la reducción del centro de llamadas para cuantificar los ahorros operativos.

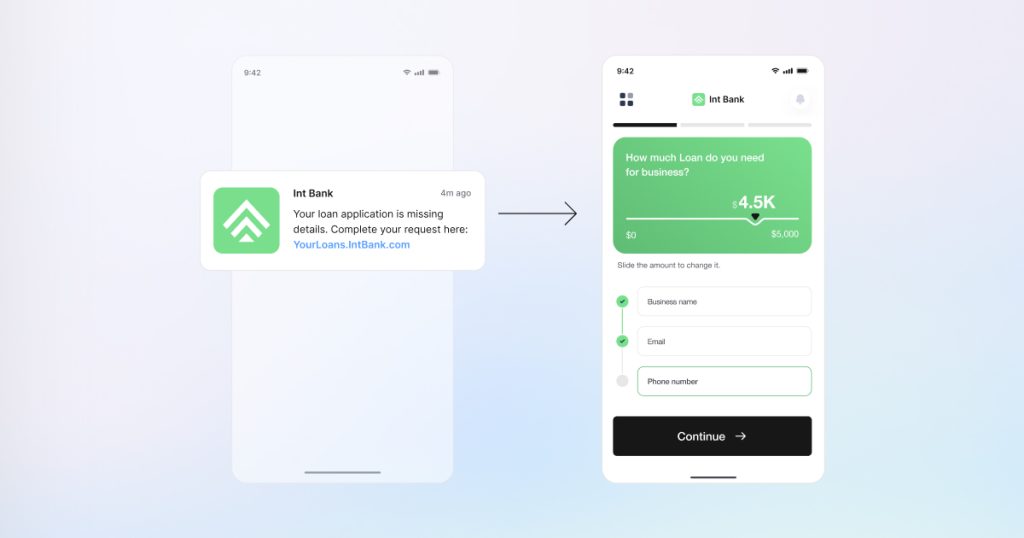

5. Re-engagement de clientes que nunca activaron

Muchos clientes descargan aplicaciones pero nunca se vuelven activos. Demostraron intención, pero algo impidió la activación.

Este grupo es una oportunidad de alto valor. Recuperar a los clientes que ya demostraron interés cuesta significativamente menos que adquirir nuevos prospectos. La clave es hacer que regresen exactamente al punto de abandono.

Segmentar audiencias por comportamiento previo para un re-engagement personalizado. Los clientes que pausaron durante el onboarding reciben: “Completa tu registro en 60 segundos.” Los clientes que consultaron las tasas de préstamo pero no lo solicitaron reciben: “Tu tasa preaprobada del 6% vence en 24 horas.” Las campañas de re-engagement se activan en push, correo electrónico y SMS. Los deep links devuelven a los clientes exactamente al punto de abandono.

Dirígete a los clientes que abandonaron en los últimos 30 días. Identifica tus tres principales puntos de abandono y crea mensajes específicos para cada segmento. Utiliza un enfoque multicanal: push, luego correo electrónico y, a continuación, SMS. Incluye deep links para reanudar su viaje. Prueba el momento del contacto inicial entre 3 y 7 días después del abandono. Mide las tasas de reactivación frente a los costos de adquisición nuevos.

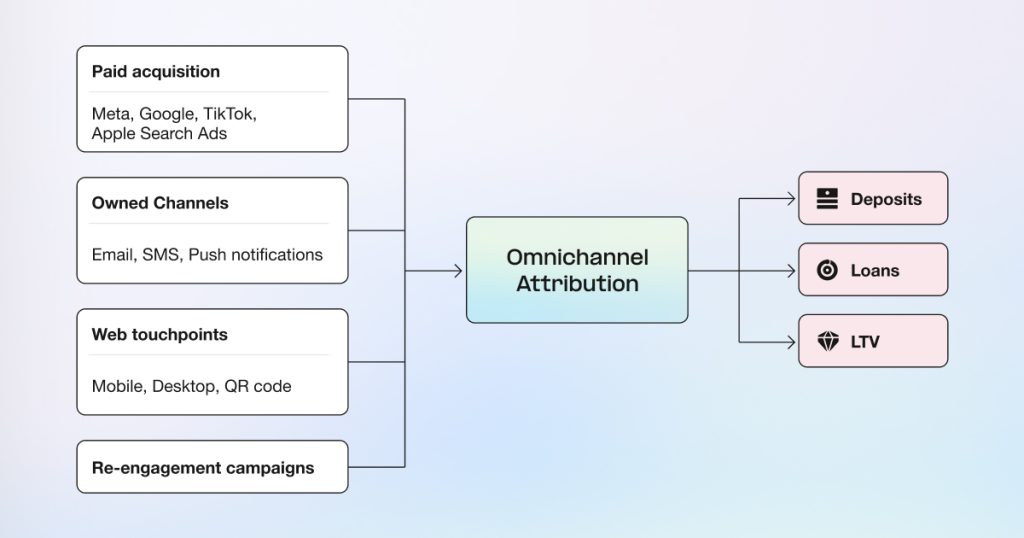

La medición demuestra qué puntos de contacto impulsan los ingresos.

Tu dirección quiere saber qué canales de marketing generan realmente ingresos. El problema es la fragmentación de los datos en sistemas desconectados.

El equipo de marketing mide cada canal por separado en sistemas desconectados, lo que hace imposible responder con confianza a las preguntas de liderazgo sobre el ROI.

La medición omnicanal conecta los viajes completos del cliente, proporcionando una única fuente de verdad en todos los canales.

Entras a las reuniones con liderazgo con pruebas concretas que conectan las campañas con resultados de negocio como cuentas financiadas y activaciones de tarjetas. En lugar de defender el gasto con datos incompletos, demuestra un impacto empresarial medible.

Las exportaciones de raw data se integran con la infraestructura de BI existente, lo que permite a los equipos de análisis combinar la atribución móvil con modelos de LTV del cliente.

Los equipos de marketing necesitan una infraestructura que admita estas 5 jugadas, cumpliendo al mismo tiempo los requisitos de cumplimiento bancario. AppsFlyer ofrece una atribución unificada en la web, en las sucursales, en el correo electrónico, en los SMS y en los puntos de contacto de la aplicación con exportaciones de raw data para la integración de BI. La certificación ISO 27001, ISO 27701, el cumplimiento del GDPR y la certificación SOC 2 Type II abordan las preocupaciones normativas.

Para obtener una guía técnica completa sobre la implementación de la infraestructura de medición, el mapeo de eventos, el deep linking, la protección contra el fraude y la atribución en todos los puntos de contacto del cliente, consulta nuestra guía completa para ganar usuarios de banco móvil.

Prioridades de implementación

Prioriza en función del volumen actual y del impacto medible. Comienza con los puntos de contacto de mayor tráfico: viajes de web-to-app para páginas populares, deep linking por correo electrónico para las principales campañas, QR codes de sucursales en ubicaciones concurridas.

La urgencia es real. Los bancos digitales ejecutan estas jugadas a diario, mientras que los bancos tradicionales luchan con una medición fragmentada. Los usuarios pasaron 21.400 millones de horas en apps financieras durante 2024, un aumento interanual del 17%, con puntos de contacto de bancos móviles que alcanzaron 150 por cliente al año. Cada trimestre que se pasa defendiendo presupuestos con datos incompletos es un trimestre en el que los competidores ganan terreno.

Por qué los bancos tradicionales deben actuar ahora

Los bancos digitales destacan en la ejecución móvil, pero operan desde una posición de debilidad: cero clientes existentes y una confianza mínima, gastando miles de millones para adquirir lo que los bancos tradicionales ya poseen.

Los bancos tradicionales tienen bases de clientes establecidas, una confianza demostrada durante décadas y experiencia regulatoria. Las redes de sucursales proporcionan puntos de contacto físicos que los bancos digitales no pueden replicar.

Pero esta ventaja no durará. Los bancos digitales capturan share de mercado ejecutando estas 5 jugadas mientras los bancos tradicionales debaten su implementación. Con un gasto publicitario de 6.470 millones de dólares en aplicaciones financieras en EE.UU. en 2024, un aumento del 33% año tras año, la intensidad competitiva es innegable. La pregunta no es si se debe invertir. La cuestión es si actuarás antes de que otros bancos demuestren el ROI móvil y aseguren el presupuesto que aún estás defendiendo.

Los bancos que implementen estas estrategias ahora demostrarán resultados empresariales medibles mientras que los competidores seguirán atascados explicando por qué no pueden vincular el gasto en marketing con los ingresos.

Toma medidas antes de que los competidores demuestren el ROI móvil primero.

La plataforma de AppsFlyer permite las 5 estrategias cubiertas en este artículo. Ya sea que estés optimizando una aplicación móvil existente o comenzando la transformación digital, ofrecemos la infraestructura que conecta el gasto en marketing con los resultados empresariales.

La ventana se está cerrando. Los bancos que se muevan primero asegurarán la aprobación de los líderes y la inversión continua.

Habla con nuestro equipo de bancos para ver cómo funcionan estas estrategias con tus sistemas actuales.

Hallazgos clave

- La atribución web-to-app conecta el comportamiento de navegación con las cuentas financiadas y el LTV

- Deep linking por correo electrónico logra tasas de clics para instalación 4 veces superiores al eliminar la fricción

- Los QR codes en sucursales convierten la disminución del tráfico presencial en adopción medible de la app

- Los SMS con tasas de lectura del 98% convierten momentos urgentes en acciones completadas

- Las campañas de re-engagement cuestan significativamente menos que la nueva adquisición, al tiempo que recuperan clientes con una alta intención de compra

- La medición omnicanal proporciona una única fuente de verdad en todos los puntos de contacto

- Los bancos digitales que ejecutan estas estrategias a diario están ganando share de mercado mientras los bancos tradicionales debaten su implementación

Preguntas frecuentes

Los viajes web-to-app utilizan deep linking para llevar a los clientes a la pantalla exacta que estaban viendo, no a la página de inicio. Si abren una cuenta de ahorros, llegan directamente a la pantalla de configuración de la cuenta con la información precompletada.

El deep linking email-to-app conecta tus campañas de correo electrónico directamente con contenido in-app. Cuando los usuarios hacen clic en un deep linking en tus correos electrónicos, son enviados desde su correo electrónico al contenido específico in-app para el contexto del correo electrónico. Esto elimina pasos innecesarios, reduce la fricción y mejora las tasas de conversión al proporcionar una experiencia de usuario fluida.

Sí. Mide los escaneos de QR, las instalaciones de la aplicación y el comportamiento posterior al engagement con análisis completos de offline-to-app para medir la efectividad de la campaña.

Text-to-app ofrece un mayor CTR y engagement a través de la interfaz de usuario de mensajes nativos. Funciona sin problemas en todos los dispositivos y sistemas operativos, asegurando experiencias consistentes con alcance global a través de SMS y aplicaciones de mensajes.

Los análisis estándar muestran métricas separadas por canal. La medición omnicanal las conecta a lo largo del viaje del cliente, mostrando qué combinaciones de puntos de contacto llevan a cuentas abiertas. Esto demuestra qué combinaciones de marketing impulsan los resultados empresariales.

Los bancos digitales ejecutan estas jugadas a diario. Cada trimestre que tu banco se retrasa, los competidores ganan terreno. Los bancos que se adelanten en la infraestructura de medición demostrarán el ROI móvil a los líderes.

Sí. Existen plataformas listas para el cumplimiento específicamente para servicios financieros con certificaciones completas. Puedes implementar un sofisticado marketing móvil manteniendo el cumplimiento normativo.

Las plataformas modernas proporcionan flujos de raw data que se integran con las herramientas de BI existentes. Tu equipo de análisis combina la atribución móvil con modelos de valor de vida útil del cliente que ya están en funcionamiento internamente en lugar de empezar desde cero.