Como os bancos mensuram o ROI de marketing em todos os canais: pagos, próprios e apps

Resumo

- Os bancos mensuram a aquisição paga, mas carecem de atribuição unificada para canais próprios (e-mails, SMS e notificações push), web, QR codes e campanhas de reengajamento

- Jornadas cross-device (anúncio mobile para conversão no desktop e pesquisa no desktop para aplicativo mobile) permanecem invisíveis na atribuição em um único dispositivo, resultando em uma atribuição incorreta dos canais

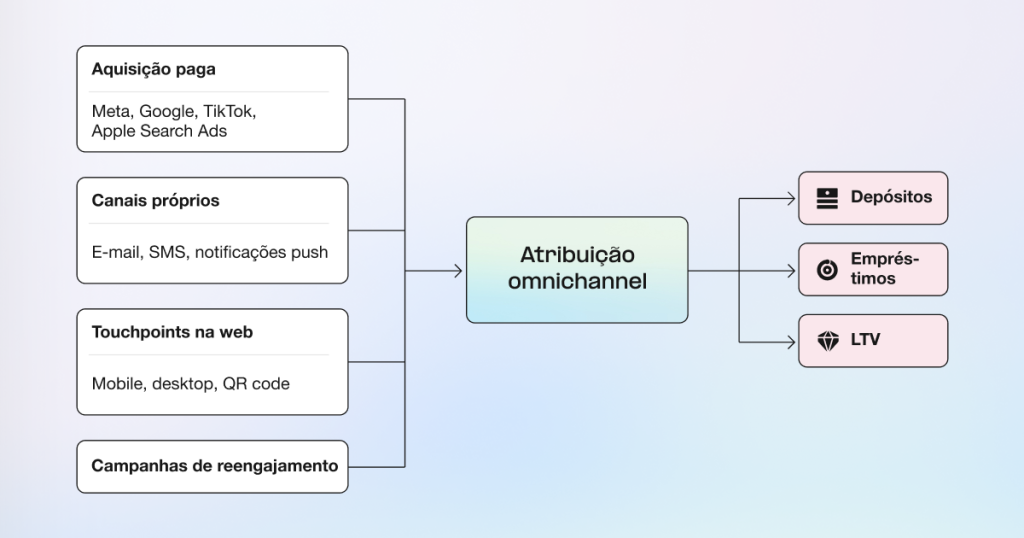

- A atribuição omnichannel da AppsFlyer conecta todos os canais (pagos, próprios, web, reengajamentos e cross-device) a depósitos e empréstimos

- Bancos que implementam uma atribuição completa conseguem descobrir quais canais oferecem o melhor custo-benefício

- A mensuração unificada permite a distribuição de orçamento orientada por dados entre aquisição e retenção, mantendo a conformidade com os padrões bancários (SOC 2, ISO 27001, ISO 27701, GDPR e CCPA)

A falha na atribuição que afeta o orçamento de marketing dos bancos

Um banco regional usa estratégias de marketing em todos os canais: a aquisição paga oferece 50.000 instalações do aplicativo a um custo de US$52 por instalação, as campanhas de e-mail alcançam 2 milhões de clientes, os SMS enviam 150.000 notificações e os programas de reengajamento visam 200.000 contas inativas. Quando a liderança pergunta quais canais impulsionaram a maioria dos depósitos, não há resposta. A aquisição paga mensura o custo por instalação (CPI). Os e-mails informam as taxas de abertura. Os SMS mostram as taxas de clique. O reengajamento conta as reativações. Nenhum deles se conecta a depósitos reais, empréstimos ou receitas.

Os bancos precisam de uma atribuição unificada que conecta todos os canais — anúncios pagos, e-mails, SMS, notificações push, web, QR codes e reengajamento — a resultados bancários: depósitos, empréstimos, aberturas de contas e receitas. Sem isso, as equipes de marketing não conseguem comparar a performance dos canais, comprovar o ROI nem otimizar a distribuição do orçamento.

A atribuição omnichannel mensura cada touchpoint (pago, próprio, web e reengajamento) com base nos mesmos resultados bancários. Isso permite uma comparação direta entre canais e decisões orientadas por dados.

Por que a atribuição tradicional cria pontos cegos

A maioria dos bancos mensura a aquisição paga com eficácia: custo por instalação, performance de campanha e qualidade do usuário. Porém, a maioria das atividades de marketing — campanhas de e-mail, SMS, notificações push, interações no site e programas de reengajamento — opera sem atribuição de receita.

Falha na mensuração:

- As campanhas via e-mail informam taxas de abertura e cliques, não depósitos ou aberturas de contas

- O SMS mensura entrega, não transações concluídas ou contas com saldo

- As notificações push exibem taxas de clique, não resultados bancários

- O reengajamento conta reativações, não lifetime value incremental

- As jornadas cross-device permanecem invisíveis

Problema na distribuição de orçamento:

Sem uma atribuição unificada, as decisões de orçamento se concentram em justificar distribuições existentes em vez de otimizar a performance. A aquisição paga é priorizada porque é mensurável. Os canais próprios recebem menos saldo, apesar do potencial de eficiência superior.

Oportunidade de performance:

Os dados da AppsFlyer mostram que os canais próprios têm uma performance significativamente melhor que as mídias pagas. Campanhas de email-to-app alcançam taxas de conversão de 17,7%. Os aplicativos de finanças na APAC apresentam 17,2% de conversões nos canais próprios em comparação com 7,1% nos canais pagos, ou seja, uma vantagem 2,4x maior. As conversões web-to-app aumentaram 77% em 2024. No entanto, a maioria dos bancos carece da infraestrutura para mensurar e otimizar esses canais.

Atribuição omnichannel: uma infraestrutura de mensuração

A atribuição omnichannel mensura cada canal — aquisição paga (Meta, Google, TikTok e Apple Search Ads), canais próprios (e-mails, SMS e notificações push), touchpoints na web (site mobile, desktop e QR codes de agências) e campanhas de reengajamento — com base nos mesmos resultados bancários: depósitos, empréstimos, aberturas de contas e lifetime value. Isso permite uma comparação direta entre canais e distribuição de orçamento orientada por dados.

A plataforma mantém a conformidade com os padrões bancários: certificações SOC 2 Type II, ISO 27001 e ISO 27701 com processamento compatível com GDPR e CCPA, opções de residência de dados e trilhas de auditoria completas para relatórios de regulamentação.

7 desafios de mensuração que os bancos resolvem com a atribuição omnichannel

Observação: Os cenários a seguir ilustram como os bancos usam a atribuição omnichannel. As métricas são exemplos baseados em implementações típicas de clientes.

1. Comparando a aquisição paga com a eficiência dos canais próprios

Contexto de negócios:

Um banco digital reserva anualmente US$3 milhões para aquisição paga (Meta, Google e TikTok) e US$1,5 milhão para marketing via e-mail e campanhas de SMS. A liderança questiona a eficiência relativa dos canais, mas carece de métricas comparáveis. Os relatórios de aquisição paga informam o CPI e o custo estimado por conta com saldo. Os e-mails e SMS informam apenas as métricas de engajamento.

Implementação:

O banco implementa uma atribuição omnichannel ao mensurar todos os canais para contas com saldo:

- Provedor de serviços de e-mail integrado com a AppsFlyer via deep linking

- Plataforma de SMS conectada para atribuição de campanhas

- Dashboard unificado que mostra o custo por conta com saldo em todos os canais

Resultados:

| Canal | Métrica anterior | Atribuição de receita |

| Aquisição paga | US$48 em CPI | US$187 por conta com saldo |

| Campanhas de e-mail | 24% de taxa de abertura | US$52 por conta com saldo |

| Campanhas de SMS | 42% de taxa de cliques | US$73 por conta com saldo |

Impacto:

O banco redistribuiu US$800 mil da aquisição paga para programas de e-mail e SMS em escala. Também manteve o volume de crescimento das contas enquanto reduzia o custo da aquisição de clientes em 34%. O CFO aprovou a redistribuição baseada em dados de ROI claros com otimização de orçamento orientada por dados com base na performance real dos canais.

2. Mensurando a eficácia de campanhas de reengajamento

Contexto de negócios:

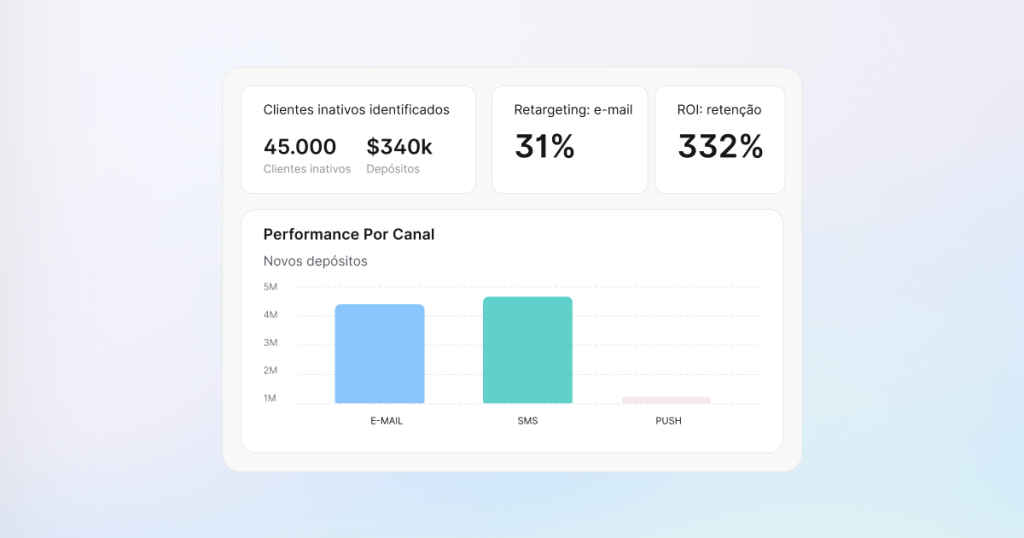

Um banco digital identifica 45.000 clientes que fizeram vários depósitos nos primeiros 90 dias, mas não acessaram a conta por mais de 60 dias. Esses clientes inativos representam US$340 milhões em depósitos. A equipe de retenção lança uma campanha de recuperação que oferece 4,5% de rendimento anual (APY) em poupanças de alto rendimento via e-mail e SMS.

O engajamento da campanha parece forte (31% de taxa de abertura via e-mail e 48% de taxa de cliques via SMS), mas o marketing não consegue conectar a campanha a depósitos reais ou calcular o retorno sobre o investimento em retenção.

Implementação:

A atribuição do reengajamento mensura os touchpoints da campanha para reativação e receita:

- Estrutura da campanha: dois e-mails + um SMS + retargeting de notificações push

- Deep links que direcionam para a abertura de poupanças de alto rendimento

- Mensuração da atribuição: envio da campanha → reabertura do app → conta aberta → valor do depósito

- Mensuração da performance a nível de canal

Resultados:

- Reativação: 8.400 clientes reativados (taxa de reativação de 18,7%)

- Depósitos: US$14,2 milhões em novos depósitos nas poupanças de alto rendimento

- Média de depósitos: US$1.690 por cliente reativado

Performance do canal:

| Canal | Reativações | Depósitos | Custo por reativação |

| 4.200 | US$7,1 milhões | US$42 | |

| SMS | 3.100 | US$5,4 milhões | 38 |

| Notificações push | 1.100 | US$1,7 milhão | US$28 |

Comparação de eficiência:

- Reengajamento: US$13 de custo por US$1.000 em depósito

- Aquisição paga: US$47 de custo por US$1.000 em depósito (novos clientes)

Impacto:

O marketing de retenção provou ser 3,6x mais eficiente em custo do que a aquisição para impulsionar depósitos. O banco garantiu um orçamento para triplicar os programas de reengajamento no próximo trimestre. A apresentação ao conselho incluiu o ROI de retenção ao lado das métricas de aquisição.

3. Otimizando a performance de campanhas via e-mail

Contexto de negócios:

Um banco tradicional envia mensalmente 400.000 e-mails de marketing em vários produtos: poupanças de alto rendimento, cartões de crédito, empréstimos pessoais, refinanciamento de hipoteca e investimentos. A equipe de e-mail informa um engajamento consistente (22% de taxa de abertura e 6% de taxa de clique), mas não consegue conectar campanhas a aberturas de contas ou depósitos.

A liderança questiona o ROI de marketing de e-mails sem atribuição de receita. O orçamento para e-mails é questionado durante o planejamento anual.

Implementação:

A atribuição de e-mails com deep linking mensura campanhas para resultados bancários:

- Deep links implementados para cada tipo de produto

- Poupanças de alto rendimento → direcionamento para abertura de contas com taxa sugerida

- Cartões de crédito → aplicação com detalhes da oferta

- Empréstimos → calculadora e fluxo de aplicação

- Hipotecas → comparação de taxas e aplicação

- Mensuração da atribuição: envio de e-mail → abertura → clique → destino no app → conta aberta/aplicação enviada → depósito/aprovação

Resultados:

E-mails de poupanças de alto rendimento impulsionaram 5,8x mais aberturas de conta e 12x mais depósitos do que e-mails de cartões de crédito, apesar das métricas de engajamento semelhantes (taxas de abertura e clique eram comparáveis).

O banco ajustou a combinação de e-mails de 20% de poupanças de alto rendimento/35% de cartões de crédito para 45% de poupanças de alto rendimento/15% de cartões de crédito. Mesmo volume e orçamento para os e-mails.

Os dados da AppsFlyer mostram que campanhas de email-to-app alcançam taxas de conversão de 17,7% incomparáveis — as mais altas entre canais de mídias próprias —, validando a eficácia do e-mail para impulsionar receita.

Impacto:

Os depósitos mensais atribuídos a campanhas via e-mail aumentaram de US$2,4 milhões para US$5,8 milhões. A equipe de e-mail comprovou o ROI: cada dólar investido em e-mails de poupança de alto rendimento gera US$13.300 em depósitos. O orçamento de e-mail obteve uma aprovação de 40% de aumento no planejamento anual.

Os dados da AppsFlyer mostram que campanhas de email-to-app alcançam taxas de conversão de 17,7% incomparáveis — as mais altas entre canais de mídias próprias —, validando a eficácia do e-mail para impulsionar receita.

4. Comprovando o ROI de campanhas via SMS

Contexto de negócios:

Um banco digital gasta anualmente US$240 mil em SMS para alertas de fraude, lembretes de pagamento, ofertas promocionais e atualizações de conta. A liderança financeira questiona o investimento em SMS porque as campanhas apenas informam taxas de entrega e clique, sem conexão com receita, prevenção contra fraudes ou retenção de clientes.

O orçamento para SMS enfrenta uma possível redução sem uma comprovação clara do ROI.

Implementação:

A atribuição de SMS conecta notificações a ações bancárias:

- Alertas de fraude → deep link para a revisão de transações → configurações de segurança atualizadas

- Lembretes de pagamento → deep link para a tela de pagamento → pagamento concluído

- Ofertas de empréstimos promocionais → deep link para aplicações → aprovação de empréstimos

- Incentivo a depósitos → deep link para saldos → depósitos concluídos

Resultados por tipo de campanha:

| Tipo de SMS | Volume | Taxa de clique | Impacto | Valor de negócios |

| Alertas de fraude | 180.000 | 72% | 34% da segurança atualizada | Prevenção contra fraudes + confiança |

| Lembretes de pagamento | 420.000 | 42% | 68% de pagamentos imediatos | US$840 mil da receita de multas por atraso mantidas |

| Empréstimos promocionais | 50.000 | 38% | 3.500 aprovações | US$43,4 milhões em empréstimos |

| Incentivo a depósitos | 95.000 | 31% | 18% de depósitos concluídos | US$3,2 milhões em depósitos |

Cálculo do ROI total:

- Orçamento de SMS: US$240 mil anualmente

- Resultados atribuídos: US$43,4 milhões em empréstimos + US$3,2 milhões em depósitos + US$840 mil em receita mantida

- ROI comprovado através de empréstimos atribuídos (US$43,4 milhões), depósitos incrementais (US$3,2 milhões) e receitas de multas por atraso mantidas (US$ 840 mil).

Impacto:

O orçamento para SMS aumentou 40% para ampliar campanhas de alta performance. O financeiro aprovou a expansão baseada em uma atribuição de receita clara. Alertas de fraude fortaleceram a confiança dos clientes, apesar de não gerar receita direta (mensurada através de taxas de retenção melhores).

5. Mensurando as jornadas web-to-app de clientes

Contexto de negócios:

Um banco tradicional recebe 2,8 milhões de visitas mensais ao site mobile. Os clientes pesquisam produtos (taxas de hipoteca, poupanças e cartões de crédito) na web mobile. A maioria das conversões ocorre após o download do aplicativo mobile.

Sem uma atribuição cross-platform, o banco não consegue determinar:

- Quantas instalações do aplicativo começam com pesquisas na web mobile

- Qual conteúdo do site impulsiona downloads e conversões para o aplicativo

- Se os clientes que pesquisam na web convertem em taxas diferentes

- Qual porcentagem de depósitos envolve uma jornada web-to-app

O marketing atribui conversões exclusivamente à origem da instalação (anúncios pagos ou orgânicos), ignorando a pesquisa na web.

Implementação:

Atribuição web-to-app do site mobile conectada às conversões para o aplicativo:

- Web SDK da AppsFlyer implementado no site mobile

- Smart Banners implementados para guiar visitantes da web mobile para o aplicativo

- Atribuição cross-platform para conectar sessões da web a instalações do aplicativo

- Mensuração da jornada: visita à web → engajamento de conteúdo → interação com Smart Banners → instalação do aplicativo → abertura de conta → depósito

Resultados:

- Os dados da AppsFlyer mostram que as conversões web-to-app aumentaram 77% em 2024 em comparação a 2023, lideradas por aplicativos de finanças com mais de 200% de crescimento ano a ano. Esse aumento drástico reflete um reconhecimento cada vez maior de que as interações no site mobile impulsionam a adoção de aplicativos.

- Usuários web-to-app demonstraram uma taxa de depósito inicial 2,1x maior em comparação aos usuários que instalam o aplicativo diretamente.

- Valor médio do depósito 38% maior para clientes da jornada web-to-app

- Tempo médio da visita à web até o primeiro depósito: 4,2 dias

Análise de performance do conteúdo:

| Conteúdo da web | Taxa de download do aplicativo | Conversão dentro de 30 dias |

| Calculadora de hipoteca | 34% | 18% solicitam hipoteca |

| Comparação entre taxas da poupança | 47% | 28% abrem poupanças |

| Comparação entre cartões de crédito | 29% | 12% concluem a aplicação |

Muitos depósitos envolveram uma jornada web-to-app. Clientes que pesquisam na web mobile antes do download demonstraram um lifetime value significativamente maior. A atribuição anterior havia creditado essas conversões inteiramente a anúncios pagos (origem das instalações), subestimando a contribuição do conteúdo da web.

Impacto:

O banco ajustou o modelo de atribuição para creditar os touchpoints na web. A equipe de conteúdo otimizou calculadoras e ferramentas de comparação de alta performance. A implementação dos Smart Banners foi aprimorada para melhorar a conversão web-to-app. A conversão web-to-app aumentou em 23%. O modelo de mix de marketing foi atualizado para valorizar adequadamente tanto o conteúdo da web quanto a aquisição paga nas jornadas dos clientes. A distribuição de orçamento foi ajustada para investir mais em conteúdo da web de alta performance.

6. Atribuindo QR codes de agências

Contexto de negócios:

Um banco tradicional com 340 agências disponibiliza QR codes em tablets e materiais impressos para abertura de contas, agendamento de compromissos e solicitação de empréstimos. Os gerentes da agência acreditam que os QR codes facilitam o engajamento digital, mas o banco carece de mensuração para:

- Taxas de escaneamento de QR codes

- Conversão de escaneamento para instalação

- Aberturas de contas atribuídas aos QR codes das agências

- Variação da performance entre agências e aplicações

A equipe de banco digital questiona o ROI do programa de QR codes sem dados de performance.

Implementação:

Atribuição de QR codes para mensurar jornadas de agências para o aplicativo:

- QR codes únicos gerados para cada agência e tipo de cenário

- QR code para conta corrente → deep link para abertura de conta corrente

- QR code para poupança → deep link para cadastro na poupança de alto rendimento

- QR code para empréstimos → deep link para calculadora de empréstimos e aplicações

- QR code para agendamentos → deep link para agendamentos na agência

- Mensuração da atribuição: escaneamento de QR code → loja de aplicativos (se o aplicativo não estiver instalado) → instalação do aplicativo → abertura da conta → depósito inicial

- Análise de performance por nível de agência e tipo de aplicação

Resultados:

Resultados trimestrais (340 agências):

- Escaneamentos: 47.200

- Instalações do app: 18.900 (usuários que não usavam o app, 40% taxa de conversão)

- Aberturas do app: 28.300 (usuários que já usam o app, 60% dos escaneamentos)

- Contas abertas: 8.470 (18% do total de escaneamentos)

Distribuição de contas:

- Contas correntes: 4.720 (56%)

- Poupança de alto rendimento: 2.910 (34%)

- CDs e outros produtos: 840 (10%)

Média de depósitos iniciais:

- Contas atribuídas ao QR code: US$2.840

- Todas as novas contas (todos os canais): US$1.960

- Diferença: 45% dos maiores depósitos iniciais são de contas atribuídas ao QR code

Performance por tipo de canal:

| Canal | ⬆Número de escaneamentos | Insight de conversão |

| Tablet (especialistas do banco) | 67% | Maior conversão; explicação pessoal |

| Display de balcão | 28% | Conversão moderada; autoatendimento |

| Materiais impressos | 12% | Menor conversão; ação atrasada |

Análise da performance das agências:

- 10% das agências com melhor performance geraram 34% do total de escaneamentos (correlação com o treinamento e engajamento da equipe)

- 25% das agências com pior performance geraram 8% dos escaneamentos (oportunidade de melhoria)

Os dados da AppsFlyer mostram que campanhas de QR-to-app alcançam taxas de conversão de 16,6%, comprovando uma alta performance para atribuição offline-to-online.

Cálculo do ROI:

- Custo do programa de QR code: US$85 mil (design, materiais, tablets e treinamento)

- Contas abertas: 8.470

- Depósitos: US$24 milhões

- Comparação: Com taxa de aquisição paga de US$187 por conta com saldo, a aquisição equivalente custaria US$1,58 milhão

- Economia: US$1,5 milhão

Impacto:

Programa de QR codes ampliado para todas as agências com foco na apresentação em tablets (taxa de escaneamento de 67% vs. 12% para materiais impressos). Agências com uma performance abaixo do esperado receberam treinamento adicional com base nas práticas recomendadas. As agências pararam de questionar o investimento digital e começaram a solicitar recursos de QR code adicionais para oportunidades de cross-sell.

7. Atribuindo jornadas de clientes cross-device

Contexto de negócios:

Um banco regional gasta milhões anualmente em aquisição paga mobile (Meta, Google e TikTok). A análise de desktop mostra, por exemplo, 840 aberturas de conta mensais com altos valores de depósito. A liderança considera o desktop o canal com maior taxa de conversão.

O CFO questiona o investimento em mobile. O desktop parece impulsionar melhores conversões de maneira orgânica. A equipe de marketing de performance enfrenta um corte de orçamento de 35%.

Ninguém consegue responder quantas conversões de desktop começaram com um anúncio mobile.

A atribuição mensura mobile e desktop separadamente. Um cliente vê um anúncio no Instagram durante o dia e abre uma conta no desktop à noite. Os dados mostram uma conversão orgânica no desktop. O anúncio mobile não recebe nenhum crédito.

Implementação:

A atribuição cross-device conecta jornadas através da web mobile, do desktop web e do aplicativo:

- Web SDK da AppsFlyer no mobile e no desktop web

- Correspondência determinística via identificação de usuário logado

- Monitoramento de jornada: anúncio mobile → pesquisa no desktop → conversão

- Mensuração de múltiplas sessões entre dispositivos

Resultados:

Aberturas de contas no desktop (total de 2.520):

- Jornadas de desktop no mesmo dispositivo: 1.460 (58%)

- Início em um touchpoint mobile: 1.060 (42%)

Divisão dos touchpoints mobile:

- Anúncios pagos mobile (dentro de 7 dias): 680 conversões

- Pesquisa na web mobile: 240 conversões

- Exploração do aplicativo mobile: 140 conversões

Jornada média: anúncio mobile → 2,8 dias → conversão no desktop

Padrão reverso (conversões no aplicativo mobile): 1.840 no total e 590 (32%) começaram com pesquisa no desktop.

Taxas de cross-device específicas do produto:

- Poupança de alto rendimento: 48% cross-device

- Hipotecas: 67% cross-device

- Contas de investimento: 71% cross-device

Novo cálculo da performance do canal:

Antes da atribuição cross-device:

- Aquisição paga no mobile: US$38 em CPI, com impacto indefinido na conta

- Desktop: 840 conversões mensais (consideradas orgânicas)

Após a atribuição cross-device:

- Aquisição paga no mobile: US$142 por conta com saldo, gerando 27% de todas as aberturas

- Orgânicas no desktop: 580 conversões (não 840)

Impacto:

Marketing e finanças alinhados na performance de canal. O CFO entendeu que os anúncios mobile impulsionaram as conversões no desktop. O banco lançou campanhas cross-device coordenadas. Páginas de desktop otimizadas para usuários que visualizam anúncios mobile. As taxas de conversão melhoraram 18%.

Além disso, evitaram o corte de 680 aberturas de contas mensais e US$2,4 milhões em depósitos mensais invisíveis na atribuição de um único dispositivo.

Conclusões

Seus clientes alternam entre canais e dispositivos. Sua mensuração também deveria fazer isso.

Sem uma atribuição unificada, os bancos não conseguem responder com confiança a perguntas críticas: Quais canais impulsionam depósitos? A retenção é mais eficiente do que a aquisição? Quantas conversões no desktop começam no mobile?

Os sete cenários acima mostram o que uma mensuração completa possibilita: campanhas de e-mail que entregam 3,6x mais eficiência do que anúncios pagos; reengajamento que custa US$13 por US$1.000 depositado vs. US$47 para aquisição; e atribuição cross-device que revela que o mobile impulsiona 27% das aberturas de contas. Todos são insights que evitam erros orçamentários de milhões de dólares.

A AppsFlyer fornece uma infraestrutura segura, com padrão bancário, para mensurar a performance de marketing em todos os canais. Seja otimizando um banco digital consolidado ou começando a transformação, a atribuição omnichannel conecta aquisição paga, canais próprios, web, QR codes e reengajamento a resultados reais enquanto mantém o compliance (SOC 2, ISO 27001, GDPR e CCPA).

Fale com um especialista para descobrir como o AppsFlyer ajuda os bancos a comprovar o ROI de marketing em todos os touchpoints.

Principais aprendizados

- Comprove quais canais impulsionam depósitos e empréstimos com atribuição de receita em todos os touchpoints

- Compare o ROI de e-mails, SMS e reengajamento diretamente com a aquisição paga usando o custo por depósito

- Dobre o custo-benefício ao ampliar canais próprios em vez de anúncios pagos

- Registre jornadas cross-device para creditar campanhas mobile por conversões no desktop

- Otimize a distribuição do orçamento com dados reais de performance de canal

- Determine o impacto offline-to-online dos QR codes de agências e dos touchpoints presenciais

- Mantenha a conformidade com os padrões bancários enquanto mensura cada touchpoint de marketing

Quer mensurar o ROI de marketing em todos os seus canais? Descubra como a atribuição omnichannel da AppsFlyer ajuda os bancos a conectar cada touchpoint à receita.

Perguntas frequentes

Ela mensura todos os seus canais de marketing com a mesma métrica: custo por depósito. Assim, você pode finalmente comparar aquisição paga, campanhas de e-mail, SMS, notificações push e programas de reengajamento. Você consegue ver quais canais realmente impulsionam depósitos e empréstimos, não apenas downloads de aplicativos ou engajamento.

Com certeza! Você identifica clientes inativos, envia campanhas de recuperação e nós mensuramos quem reabre o aplicativo, quem abre novas contas e o quanto é depositado. Você comprova que campanhas de retenção oferecem um ROI melhor do que a aquisição de novos clientes.

Sim. Muitos clientes de bancos veem seu anúncio no mobile, mas abrem contas no desktop (ou vice-versa). Conectamos essas jornadas através da identificação de usuários logados. Alguém vê seu anúncio no Instagram durante o dia, faz login no banco pelo desktop à noite e abre uma conta. Atribuímos essa conversão no desktop de volta ao anúncio mobile. Sem isso, você pensaria que é uma conversão orgânica no desktop e nem notaria que sua campanha mobile iniciou a jornada.

Tudo aparece em um único dashboard com as mesmas métricas. O custo por conta com saldo proveniente da Meta está ao lado do custo por conta com saldo proveniente do e-mail. Não há mais comparação entre CPI de anúncios pagos com as taxas de abertura do e-mail. Você está comparando depósitos com depósitos.

Temos certificações SOC 2 Type II e ISO 27001 (padrões de segurança dos bancos), além de estarmos em conformidade com GDPR e CCPA. Também não exibimos dados pessoais de clientes nos links de atribuição e temos opções de residência de dados se você precisar que eles sejam armazenados em regiões específicas. Sua equipe de compliance pode analisar nossas certificações.