5 estratégias de adoção mobile que os bancos estão usando em 2026

Resumo

- Mais de 2 bilhões de pessoas vão usar o mobile banking em 2026 enquanto os bancos digitais ganham participação de mercado com uma execução superior

- Jornadas web-to-app com deep linking transformam visitas ao site em ações completas no aplicativo com lifetime value mensurável

- O deep linking via e-mail alcança taxas de clique para instalação 4x maiores ao direcionar clientes para as telas previstas

- QR codes de agências bancárias convertem visitas presenciais em engajamento contínuo no aplicativo

- SMS com taxas de leitura de 98% transformam necessidades urgentes em ações concluídas em vez de chamadas de suporte

- Campanhas de reengajamento recuperam clientes de alto valor que desistiram durante o onboarding

- Os bancos tradicionais têm uma base de clientes e inspiram confiança, mas correm o risco de perder vantagem competitiva para concorrentes que implementam essas estratégias

O problema da falta de mensuração mobile

Mais de 2 bilhões de pessoas vão usar o mobile banking em 2026, mas o desafio é comprovar ROI de marketing para a liderança enquanto os bancos digitais ganham participação de mercado.

Os bancos tradicionais têm dificuldade para conectar touchpoints de marketing a receitas. Um cliente escaneia um QR code em uma agência bancária, baixa o aplicativo, visita o site, clica em um e-mail e deposita dinheiro na conta. Cada interação está em dashboards separados, por isso o marketing tem dificuldade para saber quais canais impulsionam contas com saldo.

Os bancos digitais eliminam a fricção em todos os touchpoints e mensuram jornadas completas de clientes. O mobile banking agora gera 50 vezes mais touchpoints com clientes do que as agências físicas. Líderes em mobile estão superando os concorrentes por meio de custos mais baixos e um nível superior de experiência do cliente. A cada trimestre de atraso dos bancos tradicionais, os concorrentes ganham vantagem.

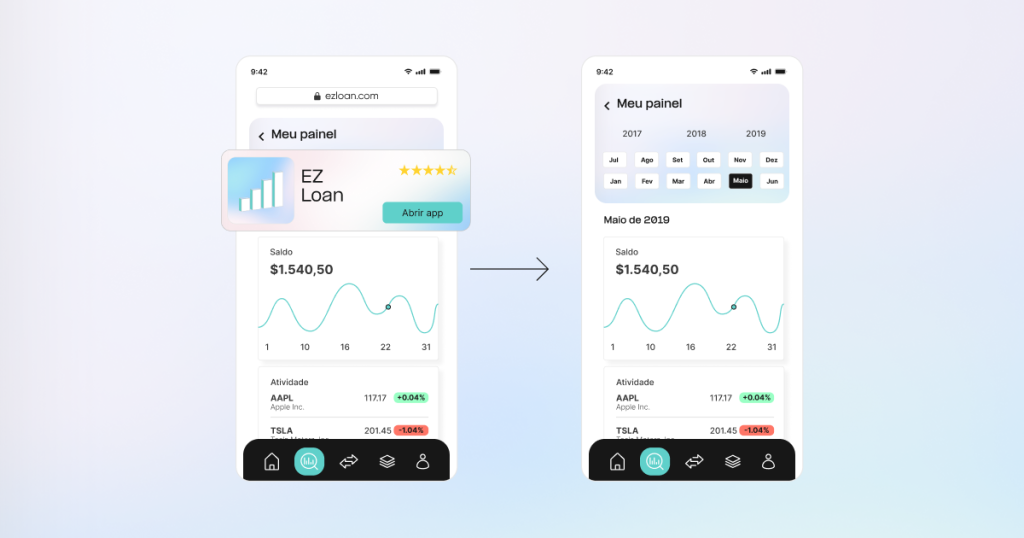

1. Leve clientes da web para o aplicativo com jornadas contínuas

Quando os clientes começam a abrir uma conta no seu site e clicam em “continuar no aplicativo”, o app abre a página inicial em vez da página de configuração da conta. Os clientes ficam parados na página inicial sem saber o que fazer em seguida. Eles precisam pesquisar nos menus onde conseguem abrir uma conta pelo aplicativo. A maioria desiste sem concluir a operação.

A Nubank e o Revolut usam jornadas web-to-app contínuas. Smart banners explicam por que o aplicativo oferece uma experiência melhor. O deep linking abre a tela exata onde o cliente parou na web. Se os clientes não têm o aplicativo instalado, primeiro eles fazem a instalação e depois chegam na mesma tela com as informações preenchidas.

Visitas ao site tornam-se ações completas no aplicativo. A atribuição web-to-app conecta banners aos resultados de negócios. O marketing vê a primeira transação de cada cliente, a frequência de retorno, depósitos recorrentes e o uso dos recursos. Isso revela quais banners atraíram clientes com maior lifetime value e impulsionaram receitas reais.

Comece com suas páginas da web de maior tráfego, onde clientes iniciam operações que poderiam concluir dentro do aplicativo. Implemente smart banners com deep links para a tela exata correspondente à sua atividade web. Conecte a análise da web à sua plataforma de mensuração para monitorar jornadas de banners para conversões. Teste um fluxo, mensure as taxas de conclusão e amplie a escala.

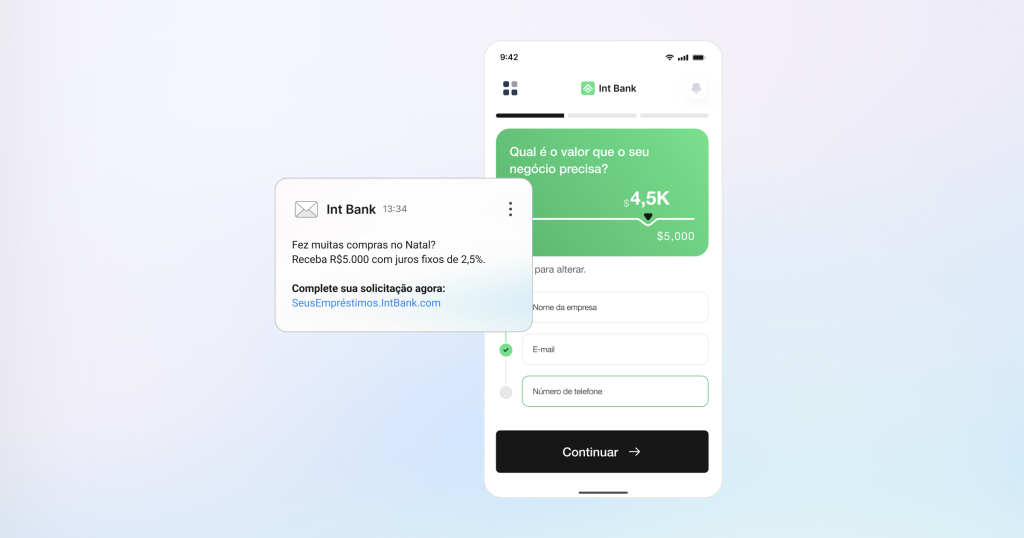

2. Impulsione conversões de email-to-app com soluções precisas de deep linking

Clientes recebem inúmeros e-mails diariamente. Quando eles clicam em um CTA esperando uma operação específica, mas são levados para outro lugar, eles desistem imediatamente.

A solução é simples: as notificações devem abrir essa instrução específica, e os lembretes de pagamento devem abrir a tela de pagamento.

O Citibank implementa isso com precisão. Cada e-mail fornece um deep link para a tela prevista, permitindo a conclusão imediata da operação. Os bancos que implementaram isso da maneira correta alcançaram taxas de clique para instalação 4x maiores.

Substitua links genéricos de lojas de aplicativos em e-mails de grande volume por deep links para telas específicas. Configure deferred deep linking para clientes sem o aplicativo. Teste uma campanha com links padrão para estabelecer seus parâmetros, depois mensure as taxas de cliques, as aberturas do aplicativo e a conclusão da operação para comprovar o impacto das receitas.

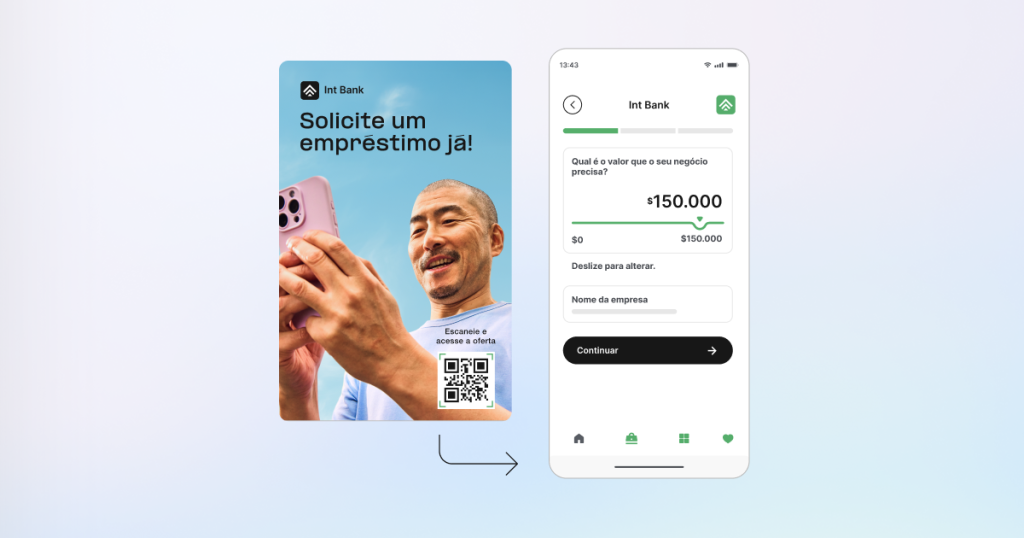

3. Converta visitas a agências bancárias em uso do app com QR codes

O tráfego das agências está diminuindo, mas cada visita representa uma oportunidade para construir hábitos de uso do aplicativo. O segredo é demonstrar o valor imediato do app.

O Bank of America coloca QR codes nas janelas dos caixas. Quando os clientes concluem transações, os caixas indicam os QR codes para que eles continuem suas operações bancárias pelo aplicativo. Os clientes escaneiam os QR codes, são direcionados para a tela relevante e concluem os passos seguintes.

Isso converte visitas presenciais em engajamento digital contínuo, intensificando a interação do cliente nas visitas a agências bancárias e aumentando o lifetime value geral. O marketing ganha atribuição ao conectar interações em agências ao comportamento e receita no aplicativo. Touchpoints físicos anteriormente não mensuráveis agora se conectam diretamente a métricas de engajamento digital.

Implemente QR codes em agências com grande fluxo de pessoas para casos de uso específicos: abertura de contas, ativação de cartões e depósito de cheques no mobile. Treine sua equipe sobre quando direcionar clientes para o escaneamento. Cada código deve fornecer um deep link para o recurso relevante. Mensure as taxas de digitalização por localização e retenção de 30/90 dias para comprovar hábitos digitais duradouros.

4. Atenda a necessidades urgentes com deep linking via SMS

SMS alcança 98% nas taxas de leitura, tornando-se um dos canais mais rápidos para impulsionar ações imediatas no aplicativo.

Considere que um cliente recebeu um alerta de cartão rejeitado durante o checkout. Se ele clicar no link e for direcionado para a página inicial ou tela de login, ele entra em contato com o suporte ou usa um cartão diferente.

A melhor abordagem: quando o cliente clica no link via SMS, ele abre diretamente a tela de transação rejeitada que exibe “Era você?” com dois CTAs. O problema é resolvido em 5 segundos.

Chegar à tela certa transforma necessidades urgentes em ações concluídas, não em chamadas de suporte. O marketing demonstra que as campanhas de SMS impulsionam engajamento mensurável no aplicativo enquanto reduzem os custos operacionais do serviço.

Implemente deep linking via SMS para alertas urgentes: notificações de fraude, atividades incomuns, compras grandes e saldos baixos. Configure deep links para a tela de transação específica. Equilibre conveniência com autenticação para fluxos que envolvam segurança. Mensure tempos de resposta, taxas de resolução e redução de chamadas de suporte para quantificar a economia operacional.

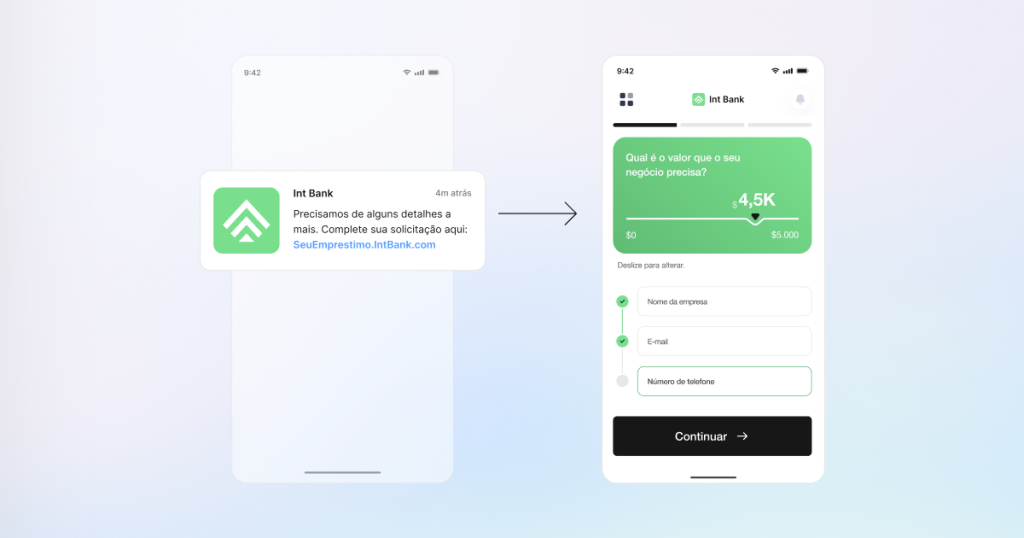

5. Reengage clientes que nunca ativaram a conta

Muitos clientes baixam aplicativos mas nunca ativaram as contas. Eles demonstraram intenção, mas algo impediu a ativação.

Esse grupo de usuários representa uma oportunidade de alto valor. Recuperar clientes que já demonstraram interesse custa significativamente menos do que adquirir novos clientes em potencial. O segredo é levá-los de volta ao ponto exato de desistência.

Segmente audiências por comportamento anterior para reengajamento personalizado. Clientes que desistiram durante o onboarding receberão um “Finalize sua configuração em 60 segundos”. Clientes que verificaram as taxas de empréstimo, mas não fizeram a solicitação, receberão “Sua taxa pré-aprovada de 6% expira em 24 horas”. Campanhas de reengajamento são ativadas através de notificações push, e-mails e SMS. Deep links redirecionam os clientes ao ponto exato de desistência.

Direcione clientes que desistiram nos últimos 30 dias. Identifique os três principais pontos de desistência e crie mensagens para segmentos específicos. Use um alcance multicanal: notificações push, e-mails e SMS. Inclua deep links que retomam a jornada. Teste o timing do contato inicial dentro de 3 a 7 dias após a desistência. Mensure taxas de reativação em comparação com novos custos de aquisição.

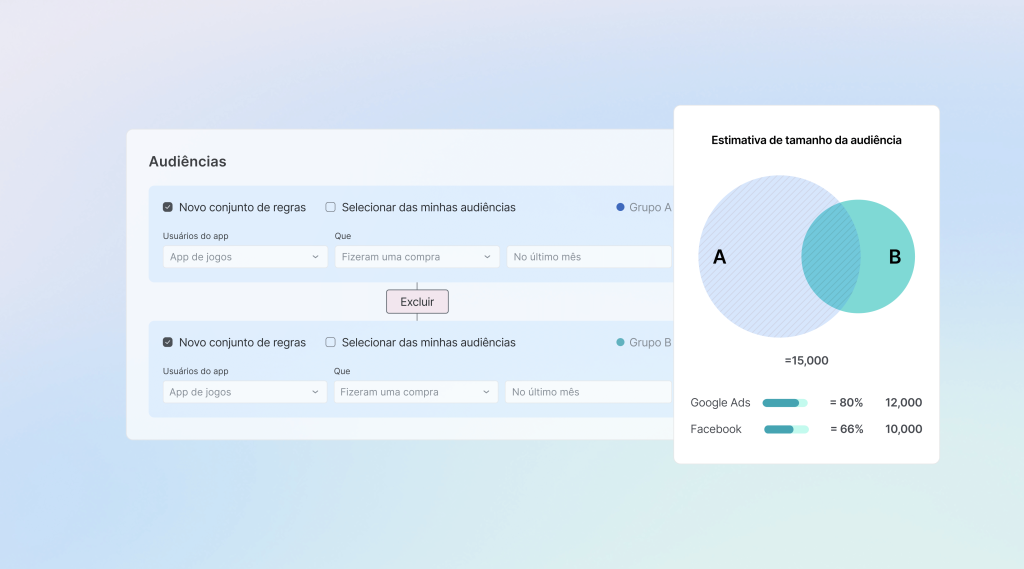

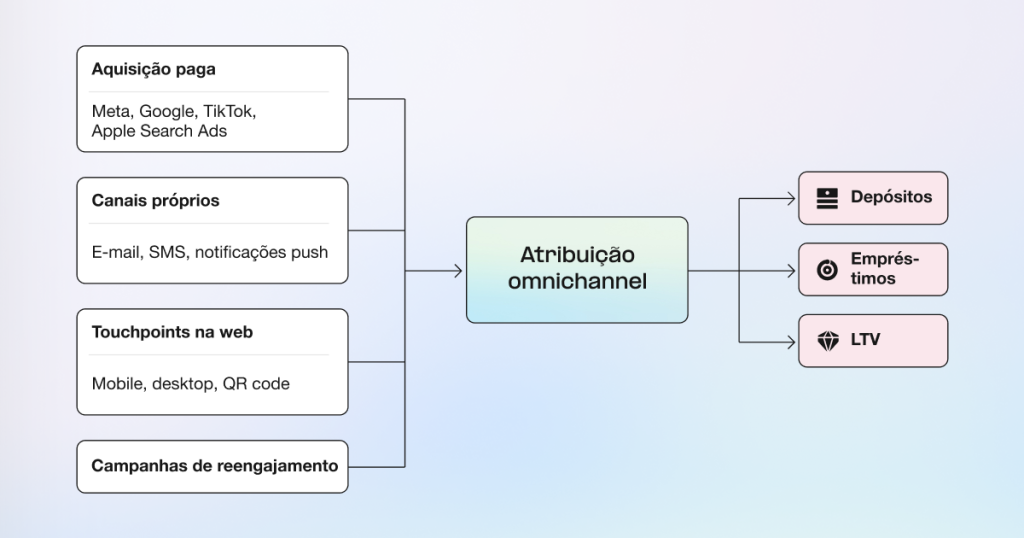

A mensuração comprova quais touchpoints impulsionam receitas

Sua liderança quer saber quais canais de marketing realmente impulsionam receitas. O desafio é fragmentar dados em sistemas desconexos.

O marketing mensura cada canal separadamente em sistemas desconexos, tornando impossível responder as perguntas da liderança sobre o ROI com confiança.

A mensuração omnichannel reúne jornadas completas, fornecendo uma source of truth em cada canal.

Você entra em reuniões da liderança com provas concretas que conectam campanhas a resultados de negócios, como contas com saldo e ativações de cartões. Em vez de justificar gastos com dados incompletos, você demonstra um impacto mensurável.

As exportações de dados brutos se integram à infraestrutura de BI existente, permitindo que as equipes de analytics combinem atribuição mobile com modelos de lifetime value do cliente.

As equipes de marketing precisam de uma infraestrutura que use essas 5 estratégias e atenda aos requisitos de compliance bancária. A AppsFlyer fornece atribuição unificada em touchpoints na web, em agências, e-mails, SMS e no app com exportações de dados brutos para integração de BI. ISO 27001, ISO 27701, GDPR e SOC 2 Type II abrangem questões regulatórias.

Para obter orientações técnicas detalhadas sobre implementação da infraestrutura de mensuração, mapeamento de eventos, deep linking, proteção contra fraudes e atribuição em todos os touchpoints com os clientes, consulte nosso guia completo para conquistar os usuários do mobile banking.

Prioridades de implementação

Priorize com base no volume atual e impacto mensurável. Comece com os touchpoints de maior tráfego: jornadas web-to-app para páginas populares, deep linking via e-mail para campanhas principais e QR codes em locais movimentados.

A urgência é real. Os bancos digitais usam essas estratégias diariamente, enquanto os bancos tradicionais sofrem com mensuração fragmentada. Em 2024, os usuários passaram 21,4 bilhões de horas em apps de finanças. Isso representa um aumento de 17% em relação ao ano anterior, com touchpoints no mobile banking atingindo a marca de 150 por cliente a cada ano. A cada trimestre de justificativas de orçamentos com dados incompletos, os concorrentes ganham vantagem.

Por que os bancos tradicionais devem agir agora

Os bancos digitais se destacam na execução mobile, mas têm uma fraqueza clara: zero clientes e pouca confiança, precisando gastar bilhões para conquistar o que os bancos tradicionais já possuem.

Os bancos tradicionais estabeleceram bases de clientes, confiança comprovada por décadas e experiência regulatória. As agências fornecem touchpoints físicos que os bancos digitais não conseguem replicar.

Mas essa vantagem não irá durar para sempre. Os bancos digitais obtêm a participação de mercado ao implementar essas 5 estratégias, enquanto os bancos tradicionais ainda debatem a implementação. Com US$ 6,47 bilhões em gastos com anúncios em aplicativos de finanças nos EUA em 2024, um aumento de 33% por ano, a vantagem competitiva é inegável. A questão não é sobre investir ou não. É sobre mudar antes que outros bancos comprovem o ROI mobile e proteger o orçamento que você ainda precisa justificar.

Agora, os bancos que usam essas estratégias demonstrarão resultados mensuráveis, enquanto os concorrentes permanecem explicando por que eles não conseguem conectar gastos de marketing a receitas.

Aja antes que os concorrentes comprovem o ROI mobile

A AppsFlyer disponibiliza as 5 estratégias abordadas neste artigo. Quer você esteja otimizando um aplicativo mobile existente ou iniciando uma transformação digital, nós fornecemos a infraestrutura que conecta gastos de marketing a resultados de negócio.

O tempo está se esgotando. Os bancos que agirem primeiro irão garantir o apoio da liderança e investimentos contínuos.

Fale com nossa equipe para saber como essas estratégias funcionam em seus sistemas.

Principais conclusões

- A atribuição web-to-app conecta o comportamento de navegação a contas com saldo e lifetime value

- O deep linking via e-mail alcança taxas de clique para instalação 4x maiores ao eliminar a fricção

- QR codes de agências transformam o tráfego decrescente de pessoas em adoção mensurável no aplicativo

- SMS com taxas de leitura de 98% converte necessidades urgentes em ações concluídas

- Campanhas de reengajamento custam significativamente menos do que novas aquisição e recuperam clientes de alta intenção

- A mensuração omnichannel fornece uma única source of truth em todos os touchpoints

- Os bancos digitais que implementam essas estratégias diariamente estão ganhando participação de mercado, enquanto os bancos tradicionais debatem a implementação

Perguntas frequentes

As jornadas web-to-app usam deep linking para direcionar os clientes até a tela exata onde eles estavam, e não até a página inicial. Ao abrir uma poupança, eles são direcionados para a tela de configuração da conta com informações preenchidas.

O deep linking de email-to-app conecta suas campanhas de e-mail diretamente ao conteúdo dentro do aplicativo. Quando os usuários clicam em um deep link no seu e-mail, eles são levados da caixa de entrada para o app. Isso evita etapas desnecessárias, reduz fricções e melhora as taxas de conversão no geral, proporcionando uma experiência do usuário contínua.

Sim. Mensure digitalizações, instalações de aplicativos e comportamentos pós-engajamento com análises offline-to-app abrangentes para descobrir a eficácia das suas campanhas.

O text-to-app oferece maiores CTRs e engajamento através da interface nativa de envio de mensagens. Funciona perfeitamente em todos os dispositivos e sistemas operacionais, garantindo experiências consistentes com alcance global através de SMS e aplicativos de envio de mensagens.

A análise padrão mostra métricas separadas por canal. A mensuração omnichannel conecta essas métricas ao longo da jornada do cliente, mostrando quais combinações de touchpoints levam a aberturas de contas. Isso comprova quais combinações de marketing impulsionam resultados de negócios.

Os bancos digitais usam essas estratégias diariamente. A cada trimestre de atraso dos bancos tradicionais, os concorrentes ganham vantagem. Os bancos que priorizarem uma infraestrutura de mensuração comprovarão o ROI mobile para a liderança.

Sim. As plataformas com foco em compliance existem especificamente para serviços financeiros com certificações completas. Você pode implementar um marketing mobile sofisticado enquanto mantém a compliance regulatória.

As plataformas modernas fornecem feeds de dados brutos integrados às suas ferramentas de BI. Sua equipe de analytics combina atribuição mobile com modelos de lifetime value do cliente que já estão sendo usados internamente, em vez de começar do zero.