3 Mobile-Taktiken, mit denen Digitalbanken Engagement und ROI steigern

- Digitalbanken wachsen jährlich um 50 %, während traditionelle Banken trotz starker Kundenbeziehungen oft mit dem Mobile Engagement kämpfen.

- Verhaltensbasierte Segmentierung reaktiviert 15–25 % der Onboarding-Abbrecher und steigert die Conversion durch zielgerichtetes Messaging um 30–40 %.

- Deep Linking erzielt 3- bis 5-fache Conversion-Lifts, indem Reibungsverluste zwischen Kampagnen und App-Zielen eliminiert werden.

- Eine solide Measurement-Infrastruktur belegt den ROI und ermöglicht eine Budget-Allokation basierend auf Daten statt auf Vermutungen.

- Die meisten Banken sehen innerhalb von 30-60 Tagen einen positiven ROI, wenn sie diese drei Taktiken zusammen umsetzen

Die Mobile-Engagement-Lücke im Banking

Ihre Bank schickt Ihnen eine SMS: „127,50 € von Ihrem Konto abgebucht.“ Sie kennen den Betrag nicht und tippen auf den Link. Die App öffnet sich – aber nur auf dem Home-Screen. Jetzt müssen Sie mühsam durch die Transaktionen scrollen, um den Posten zu finden. War es für Lebensmittel? Dieses Abonnement, was Sie vergessen haben? Digitalbanken senden dieselbe SMS, aber ein Klick führt Sie direkt zur entsprechenden Transaktion. Sofortige Klarheit.

Dieser Reibungspunkt verdeutlicht ein größeres Problem: Digitalbanken haben ihre Engagement-Raten um fast 50 % gesteigert, weil sie meistern, was traditionellen Banken schwerfällt: App-Downloads in aktive, loyale User zu verwandeln. Der Unterschied liegt nicht im Marketingbudget, sondern in drei entscheidenden technologischen Fähigkeiten:

In diesem Artikel enthüllen wir diese drei Strategien und erklären, warum die größten Trümpfe traditioneller Banken – ihr gewachsener Kundenstamm, jahrzehntelang bewährtes Vertrauen und regulatorische Meisterschaft – ohne sie ungenutzt bleiben.

So können traditionelle Banken die Lücke mit drei bewährten Taktiken schließen:

1. Verhaltensegmente aufbauen, die im richtigen Moment ausgelöst werden

Traditionelle Banken organisieren Marketing nach demografischen Merkmalen: Alter, Einkommen, Kontotyp. Das sagt jedoch nichts über den aktuellen Bedarf aus.

Digitalbanken segmentieren nach Verhalten und Intention, was die Conversion-Raten drastisch verbessert, da die Botschaften die Kunden genau dann erreichen, wenn sie sich aktiv mit dem nächsten Schritt befassen.

Das Wachstum der Starling Bank auf 4,6 Millionen Konten verdeutlicht diesen Ansatz. Wenn ein Kunde Kaffee kauft, generiert die Transaktion eine Bestätigung. Viele tippen darauf, um die Details zu prüfen, was einen Moment finanzieller Aufmerksamkeit schafft. Starling bietet eine Option zum automatischen Sparen durch Aufrunden an, die mit nur einem Tap aktiviert werden kann. Der Kauf schafft den Marketing-Moment, das Öffnen der App wird zur Conversion und die Feature-Aktivierung stellt die dauerhafte Nutzung sicher.

Wenn Kunden ihre Finanzen ohnehin gerade im Blick haben, konvertieren relevante Vorschläge zu drastisch höheren Raten. Für Marketingteams erhöht dies die Feature-Adoption, ohne das Budget zu steigern, da das Timing die Hauptarbeit übernimmt.

Drei wertvolle Segmente liefern sofortige Auswirkungen:

- Kunden, die das Onboarding gestartet, aber nicht abgeschlossen haben, verzeichnen bei gezieltem Messaging, das Barrieren abbaut, typischerweise eine Recovery-Rate von 15–25 %. Eine Bank erzielte innerhalb von zwei Monaten eine Recovery-Rate von 23 % und reduzierte so unnötige Marketingausgaben, indem sie Interessenten konvertierte, die bereits Interesse bekundet hatten.

- Kunden, die ihr Konto zwar aktiviert, aber in der ersten Woche keine Transaktionen getätigt haben, verzeichnen eine Steigerung der Conversion um 30–40 %, wenn Teams gezielt Funktionen hervorheben oder kleine Anreize bieten. Frühe Aktivierung fördert die langfristige Bindung.

- Kunden, die Produktfunktionen erkunden, ohne die Aktivierung abzuschließen, verzeichnen durch vereinfachte Workflows eine 3- bis 5-fache Steigerung der Abschlussrate. Dies macht deutlich, wo Reibungsverluste bestehen, und rechtfertigt Investitionen in eine optimierte User Experience.

Die Implementierung beginnt mit vorhandenen Daten, daher sollten Sie:

- Die zielgerichtete Ansprache verfeinern, basierend auf dem, was konvertiert.

- Skizzieren Sie die Customer Journey für ein einzelnes Produkt – zum Beispiel Privatkredite, Sparkonten oder Kreditkarten.

- Identifizieren Sie Abbruchstellen (Drop-off Points) mithilfe Ihrer aktuellen Analytics.

- Erstellen Sie basierend auf diesen Reibungspunkten drei verhaltensbasierte Segmente: abgebrochene Anträge, aktivierte, aber inaktive Konten und User, die lediglich Features erkunden.

- Nutzen Sie Ihre Marketing-Automation-Plattform, um relevante Nachrichten auszulösen, sobald Kunden dieses Verhalten zeigen.

- Testen Sie Messaging, das spezifische Barrieren adressiert („Benötigen Sie Hilfe beim Abschluss Ihres Antrags?“), gegen generische Erinnerungen.

- Messen Sie Recovery-Rates, Aktivierungsraten und die Feature-Adoption für jedes Segment.

2. Verknüpfen Sie jede Kampagne direkt mit dem vorgesehenen Zielort.

Ein Kunde erhält eine E-Mail, in der für ein Sparkonto geworben wird. Es gibt klaren Vorteil und einen überzeugenden Call-to-Action. Interessiert tippt der Kunde darauf, doch die App öffnet sich nur auf dem allgemeinen Homescreen mit Kontoständen und Menüs, anstatt auf der Seite mit den Inhalten zum beworbenen Sparkonto.

Infolgedessen muss der Kunde sich selbst daran erinnern, warum er die App überhaupt geöffnet hat, und ohne Führung durch das Menü navigieren. Eine mangelhafte User Experience führt häufig dazu, dass die App wieder geschlossen wird – während Marketingteams zwar beeindruckende Click-Through-Rates (CTR) verzeichnen, aber eine schwache Conversion-Rate sehen. Monzo beseitigt systematisch diese Erfahrung durch Deep Linking. Wenn ein Monzo-Kunde beispielsweise auf eine E-Mail tippt, die das Budgetieren hervorhebt, öffnet sich die App direkt im Budget-Interface. Der Bildschirm zeigt genau das, was die E-Mail beschrieben hat. Dieses Setup erfordert nur zwei Taps.

Deep Linking bietet drei sich gegenseitig verstärkende Vorteile.

- Die Conversion-Raten verbessern sich drastisch – Daten aus verschiedenen Banken-Implementierungen zeigen typische Steigerungen um das 3- bis 5-fache bei der Feature-Adoption und um das 2- bis 3-fache bei der Kontokapitalisierung.

- Die Customer Experience verbessert sich kanalübergreifend, was Vertrauen aufbaut und die Abbruchraten senkt.

- Granulare Performancemessung bietet eine Transparenz, die generische Analytics-Tools nicht liefern können. Wenn Teams sehen, dass E-Mail-Kampagnen eine Conversion von 8 % erzielen, während SMS nur bei 3 % liegt, wird die Budgetumschichtung offensichtlich.

Die Axis Bank erzielte ebenfalls eine Steigerung der Downloads um 25 % im Monatsvergleich, nachdem sie Deep Linking zusammen mit einer Mess-Infrastruktur implementierte, um spezifische Reibungspunkte zu beheben.

SMS-to-App erzielt bei zeitkritischen Mitteilungen eine ähnliche Wirkung. SMS erreicht eine Lesebestätigung von 98 %. Wenn Kunden Betrugswarnungen oder Zahlungserinnerungen erhalten, leiten Deep Links sie direkt auf den entsprechenden Screen: zur exakten Transaktion für die Überprüfung, zum bereits zahlungsbereiten Bildschirm oder zur abgelehnten Karte mit Optionen zur sofortigen Problemlösung. Dies wandelt dringende Momente in abgeschlossene Aktionen um, anstatt in Support-Anrufe, was die Betriebskosten senkt und gleichzeitig die Customer Experience verbessert.

Wir haben empfohlen, die kampagnenstärksten Typen zu priorisieren – wie E-Mails zur Feature-Adoption, Erinnerungen zur Kontokapitalisierung und Kartenaktivierungen –, um das volle Potenzial von Deep Linking auszuschöpfen. Diese Kampagnen verfügen bereits über ein entsprechendes Volumen, wodurch Verbesserungen der User Experience deutlich schneller sichtbar werden. Unterm Strich erfüllt modernes Deep Linking die Compliance-Anforderungen und wahrt gleichzeitig die Revisionsfähigkeit (Audit Trails), wobei die meisten Banken bereits innerhalb von 30 bis 60 Tagen einen positiven ROI verzeichnen.

3. Implementieren Sie eine Mess-Infrastruktur, die Ausgaben direkt mit Ergebnissen verknüpft.

Traditionelle Marketingteams in Banken stehen vor einem bekannten Szenario. Kampagnen laufen und generieren Installationsvolumen. Die Führungsebene stellt die Frage: „Welche Kanäle bringen uns Kunden, die tatsächlich ihre Konten kapitalisieren?“ Die Antwort erfordert den Export von Daten aus drei verschiedenen Systemen, das manuelle Abgleichen von Identifikatoren und ein bloßes Raten bei der Attribution. Bis die Analyse abgeschlossen ist, wurden die Budgets umverteilt.

Das Problem ist nicht unzureichende Daten. Die Banken ertrinken darin. Die Herausforderung besteht darin, eine Infrastruktur zu schaffen, die fragmentierte Metriken in umsetzbare Erkenntnisse umwandelt.

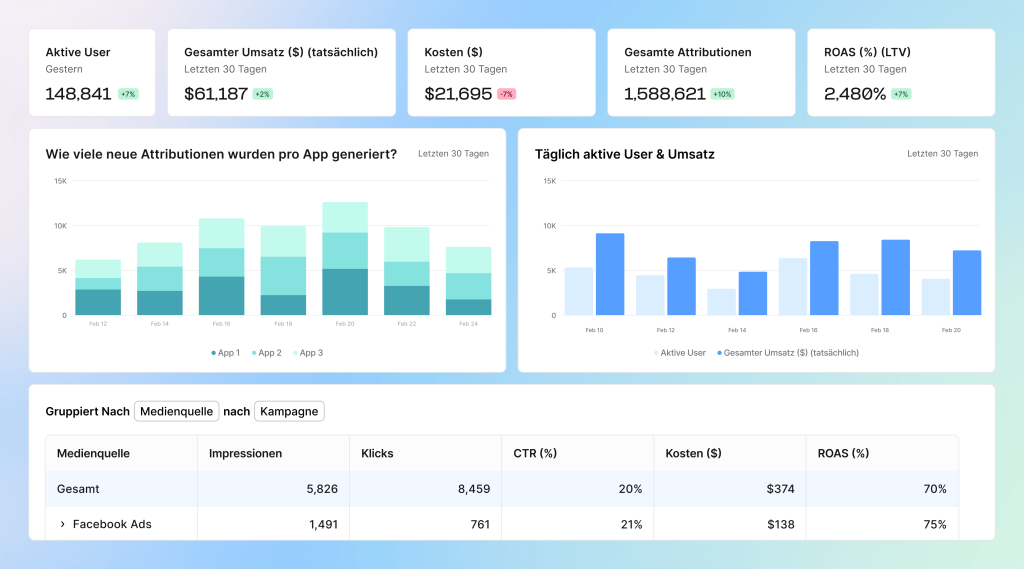

Digitale Banken haben Messungen als grundlegende Infrastruktur aufgebaut, die jede Kundeninteraktion in zugänglichen Dashboards vereint. Das Marketing identifiziert, welche Kampagnen Interessenten in Kunden umwandeln; Produktteams bestimmen die Features, die die Kundenbindung antreiben; die Finanzabteilung berechnet die Rentabilität auf Kanalebene. Und obendrauf gibt es einen Datensatz, der jede Entscheidung antreibt.

Stellen Sie sich das Szenario einer Quartalsbesprechung vor. Eine Social-Media-Kampagne lieferte 10.000 App-Installationen zu einem attraktiven Kosten pro Installation (CPI). Das Marketing feiert Effizienz. Die Führungsebene geht tiefer ins Detail: Wie viele Kunden haben die Kontoeröffnung abgeschlossen? Welcher Prozentsatz hat die erste Einzahlung getätigt? Wie schneidet die 90-Tage-Retention im Vergleich der verschiedenen Akquisitionsquellen ab? Ohne eine vernetzte Infrastruktur optimieren Teams oberflächliche Metriken, während sie das übersehen, was tatsächlich den Wert steigert.

Digitale Banken nähern sich der Messung durch eine Umsatzperspektive. Sie priorisieren Ereignisse mit direktem geschäftlichen Nutzen: die Kontokapitalisierung in der ersten Woche, die Kartenaktivierung innerhalb von 30 Tagen sowie den Abschluss der ersten Transaktion. Diese Signale zeigen, welche Marketingmaßnahmen wertvolle Kundenverhalten erzeugen, was zu sicheren Budgetverschiebungen in Richtung bewährter Leistungsträger führt.

Der Aufbau effektiver Messungen erfordert drei grundlegende Fähigkeiten.

1) Vereinheitlichte AttributionSysteme verknüpfen den Ursprung von Kampagnen mit dem In-App-Verhalten und den geschäftlichen Ergebnissen. Dies erfasst lückenlose Customer Journeys, einschließlich Web-to-App-Übergängen und QR-Code-Interaktionen, und schließt so die Sichtbarkeitslücken zwischen Marketinginvestitionen und Umsatzgenerierung.

Traditionelle Banken verlassen sich häufig auf die von Plattformen gemeldete Last-Touch-Attribution. Ein Finanzinstitut stellte fest, dass drei verschiedene Kanäle denselben Conversions die Gutschrift zuschrieben. Dies führte dazu, dass das Budget auf Basis künstlich aufgeblähter Performance-Werte statt nach dem tatsächlichen Beitrag zur Wertschöpfung verteilt wurde.

2) Datenexporte auf Event-Ebene, die sich in bestehende Business-Intelligence-Infrastrukturen integrieren lassen, bilden die zweite Voraussetzung. Wenn Messplattformen Rohdaten-Feeds liefern, führen Analytics-Teams die Mobile-Performance mit den Customer Lifetime Value-Modellen und Profitabilitätsberechnungen zusammen, die bereits den Bankbetrieb steuern. Dies wandelt die Erfolgsmessung von einem isolierten Marketing-Reporting in unternehmensweite, strategische Erkenntnisse um.

3) Standardisierte Event-Definitionen, die konsistent über iOS, Android und Web hinweg gemessen werden. Diese einheitliche Datengrundlage führt dazu, dass Marketing-Wachstumskennzahlen mit Berichten zum Product Engagement und der Performance-Analyse der Finanzabteilung übereinstimmen. Als eine europäische Bank diese Konsistenz implementierte, ergab die Analyse, dass 30 % der digital zugeschriebenen Neukonten auf Bestandskunden zurückzuführen waren, die lediglich weitere Produkte eröffneten. Eine auf dieser Erkenntnis basierende, verfeinerte Zielgruppenansprache sparte 15 % der Akquisitionskosten ein.

Die erforderliche Infrastruktur existiert bereits. ISO-zertifizierte, DSGVO-konforme und nach SOC 2 Typ II geprüfte Plattformen, die speziell für Finanzdienstleister entwickelt wurden, ermöglichen eine präzise Erfolgsmessung innerhalb der regulatorischen Grenzen. Integrierte Betrugserkennung filtert ungültige Installationen sowie Klick-Manipulationen heraus und schützt Budgets so vor unnötigen Ausgaben.

Die praktische Umsetzung beginnt mit der Partnerauswahl:

- Wählen Sie eine Mobile-Measurement-Plattform, die den Sicherheitsstandards des Bankensektors entspricht.

- Folgen Sie einem systematischen Integrationsansatz. Implementieren Sie deren SDK in Ihre Mobile-Banking-App, um die wichtigsten Events zu erfassen: Installation, Abschluss der Registrierung und die erste Transaktion.

- Integrieren Sie die Plattform in die gängigen Werbenetzwerke, damit Facebook und Google auf qualitative Ergebnisse statt auf das reine Installationsvolumen optimieren können.

- Legen Sie drei bis fünf Key Performance Indicators fest, die für die Führungsebene wirklich relevant sind: Kosten pro kapitalisiertem Konto, 90-Day Customer Retention und die Quote der digitalen Produktnutzung.

- Erstellen Sie ein Unified Performance Dashboard, das die Daten der Measurement-Plattform mit internen Kundeninformationen zusammenführt. Marketing-, Produkt- und Finanzteams beziehen sich auf identische Metriken.

- Starten Sie eine Pilotkampagne auf Basis dieser Infrastruktur: zum Beispiel ein Kreditkartenangebot, bei dem Sie nicht nur die Anträge messen, sondern auch die Genehmigungsraten und das erste Kaufverhalten.

- Nachweisbare Ergebnisse rechtfertigen einen umfassenderen Rollout.

Der Vorteil der Messinfrastruktur

Erfolg im Mobile Banking hängt nicht von Talent oder Verfügbarkeit von Technologie ab. Es steht und fällt damit, die Erfolgsmessung als essenzielle Infrastruktur zu betrachten und nicht als eine bloße Übung für das periodische Reporting.

Diese drei Fähigkeiten schaffen einen kumulativen Wert. Die Messinfrastruktur beweist, welche Kanäle wertvolle Kunden anziehen. Verhaltenssegmentierung stellt sicher, dass relevante Nachrichten die aufnahmebereiten Kunden zu optimalen Zeitpunkten erreichen. Deep Linking erhält den Schwung, indem es Reibung beseitigt.

In der Kombination führen eine um 20 % gesteigerte Zielgenauigkeit beim Targeting, eine dreifache Verbesserung durch die Eliminierung von Reibungsverlusten und eine effiziente Budgetallokation zu einem erheblichen Compound-Effekt. Digitale Banken haben diese Infrastruktur von Anfang an fest integriert, agieren jedoch aus einer Position der Schwäche heraus: Sie haben keine Kunden und genießen minimales Vertrauen. Deshalb geben sie Milliarden aus, um das zu erwerben, was etablierte Banken bereits besitzen.

Traditionelle Banken verfügen über Millionen von Kundenbeziehungen, Markenbekanntheit und regulatorische Glaubwürdigkeit. Die Frage ist nicht, ob diese Taktiken übernommen werden sollen. Es ist die Frage, ob Institutionen in die Infrastruktur investieren werden, um bestehende Vorteile zu nutzen, bevor sich das Fenster schließt.

Implementierungsansatz

Erster Monat: Erstellen Sie Customer Journeys für Ihre wichtigsten Produkte. Bewerten Sie Ihre Measurement-Potenziale.

Zweiter Monat: Implementieren Sie die Measurement-Infrastruktur. Erstellen Sie ein verhaltensbasiertes Segment mit Hilfe von Attribution. Implementieren Sie Deep Linking für Ihre kampagnenstärksten Maßnahmen.

Dritter Monat: Systematisch analysieren. Messung erweitern. Deep Linking hinzufügen. Verteilen Sie das Budget auf Basis von Fakten neu.

Das schließende Fenster

Digitalbanken wie Starling (4,6 Millionen Konten) und Monzo setzen diese drei Taktiken täglich um und wachsen dabei jährlich um 50 %. Sie haben die Measurement-Infrastruktur von Anfang an aufgebaut, um die Wirkung ihrer Maßnahmen nachzuweisen und so kontinuierliche Investitionen zu sichern.

Traditionelle Banken verfügen über etablierte Kundenbeziehungen und bewährtes Vertrauen, doch dieser Vorteil schwindet mit jedem Quartal, in dem die Infrastruktur fehlt, um ihn auch wirksam zu nutzen. Die meisten Banken sehen innerhalb von 30-60 Tagen einen positiven ROI. Banken, die dies jetzt implementieren, weisen der Führungsebene den Mobile-ROI nach und sichern sich so ihre Budgets. Wettbewerber, die zögern, werden weiterhin versuchen müssen, ihre Ausgaben auf Basis unvollständiger Daten zu rechtfertigen.

Das Fenster für Wettbewerbsvorteile schließt sich. Wer jetzt den ersten Schritt macht, liefert klare Fakten – während andere noch rätseln, wie viel Umsatz ihr Marketing wirklich generiert.

Bereit, die Lücke beim Mobile Engagement zu schließen? Sprechen Sie mit unseren Experten für Mobile Banking und erfahren Sie, wie die AppsFlyer Financial Services Solutions Ihnen bei der Umsetzung dieser Taktiken unterstützen können.

Zusammenfassung

- Verhaltensbasierte Segmentierung, die Aktionen wie „Darlehensrechner 3-mal aufgerufen“ nutzt, übertrifft demografisches Targeting um das 3- bis 5-Fache.

- Deep Linking eliminiert 50–70 % der Conversion-Verluste, die normalerweise zwischen dem Klick auf eine Kampagne und dem Zielort in der App entstehen.

- Messen Sie die Geschäftsergebnisse, die für Ihren CFO wirklich zählen: Kontokapitalisierung, Kartenaktivierung und abgeschlossene Transaktionen – statt sich auf reine „Vanity Metrics“ zu verlassen.

- Die drei Taktiken verstärken sich gegenseitig: Eine um 20 % gesteigerte Zielgenauigkeit kombiniert mit einer dreifachen Reduzierung von Reibungsverlusten und einer effizienten Budgetallokation erzielt eine deutlich größere Wirkung.

- Priorisieren Sie Ihre kampagnenstärksten Maßnahmen – wie E-Mails zur Feature-Nutzung oder die Kartenaktivierung –, um den schnellsten ROI zu erzielen.

- ISO-zertifizierte und DSGVO-konforme Plattformen, die speziell für den Bankensektor entwickelt wurden, räumen regulatorische Bedenken als Hindernis für die Implementierung aus.