3 táticas mobile usadas por bancos digitais para garantir o sucesso

Resumo

- Bancos digitais têm um crescimento anual de 50%, enquanto bancos tradicionais têm dificuldade para obter um engajamento mobile, apesar de terem relacionamentos mais fortes com os clientes.

- Com a segmentação comportamental, é possível recuperar de 15 a 25% de usuários que abandonaram o onboarding, trazendo um aumento de 30 a 40% na conversão quando o marketing é aplicado em momentos de alta intenção.

- O deep linking ajuda a gerar aumentos de 3 a 5 vezes na conversão, eliminando a fricção entre uma campanha e o destino final dentro do app.

- A infraestrutura de mensuração ajuda a comprovar o retorno do investimento (ROI), permitindo a redistribuição de orçamentos com base em evidências reais.

- Após implementar essas três táticas, a maioria dos bancos observa um ROI positivo dentro de 30 a 60 dias.

O problema da falta de engajamento no mobile

Vamos supor que o seu banco enviou a seguinte mensagem: “R$127,50 debitados da sua conta.” Você não reconhece o valor e toca no link para ver o que aconteceu, e o app abre na tela inicial. Agora, você está olhando suas transações tentando encontrar aquela cobrança específica. Foi uma compra de supermercado? Aquela assinatura que você esqueceu? Os bancos digitais também enviam essa mesma mensagem, mas ela abre diretamente na transação mencionada. Clareza instantânea.

Esse ponto de fricção ilustra um problema maior. As taxas de engajamento mobile nos bancos digitais é quase 50% maior do que nos bancos tradicionais, pois eles dominam uma estratégia específica: transformar quem baixa o app em usuários ativos e engajados. O problema não são os orçamentos de marketing, mas sim 3 táticas que transformam canais mobile em mecanismos de crescimento mensurável.

Neste artigo, vamos falar sobre quais são essas três estratégias e por que os maiores assets dos bancos tradicionais (base estabelecida de clientes, confiança conquistada ao longo de décadas e domínio regulatório) permanecem subutilizados.

1. Crie segmentos comportamentais acionados no momento certo

Nos bancos tradicionais, as estratégias de marketing se baseiam em dados demográficos, como idade, renda e tipo de conta. Essas informações descrevem uma identidade, mas não revelam nada sobre as necessidades dos clientes.

Por isso, os bancos digitais segmentam audiências com base no comportamento e na intenção, o que melhora drasticamente a conversão através do envio de mensagens para clientes que estão ativamente considerando dar o próximo passo.

Com essa abordagem, o Starling Bank conquistou 4,6 milhões de contas, por exemplo. Quando um cliente compra um café, a transação gera uma notificação de confirmação. Muitos clientes tocam nessa notificação para verificar o que aconteceu, criando um momento ideal de conscientização financeira. No caso do Starling, o banco oferece a opção de salvar automaticamente o arredondamento do valor, que requer a ativação com um toque. Ou seja, a compra possibilita a ação de marketing, a abertura do aplicativo se torna uma conversão, e a ativação de recursos garante o uso contínuo.

Com as finanças nas pontas dos dedos dos, sugestões relevantes aceleram conversões. Para as equipes de marketing, isso significa mais adoção de recursos sem aumentar o orçamento, pois o timing faz o trabalho pesado.

Um impacto imediato é observado em três segmentos específicos:

- Com o envio de mensagens personalizadas em momentos-chave, é possível recuperar de 15 a 25% dos clientes que iniciaram e abandonaram o onboarding. Um banco recuperou 23% desses clientes dentro de dois meses, convertendo prospects que expressaram interesse nos serviços oferecidos e reduzindo o desperdício do orçamento de marketing.

- Ao oferecer incentivos cautelosos e destacar recursos específicos, pode-se recuperar de 30 a 40% dos clientes que ativaram suas contas, mas não fizeram nenhuma transação dentro da primeira semana. A ativação inicial garante a retenção de longo prazo.

- Com workflows simplificados, é possível aumentar a adoção de produtos em 3 a 5 vezes para clientes que exploram um produto, mas não completam sua ativação. Essa estratégia revela onde existem atritos na jornada e ajuda a justificar o investimento em experiências simplificadas.

Toda implementação depende de dados. Por isso, você deve:

- Refinar sua segmentação com base na conversão.

- Mapear a jornada dos clientes para um produto específico, como empréstimos pessoais, contas de poupança ou cartões de crédito.

- Fazer uma análise para identificar os pontos de churn.

- Criar três segmentos comportamentais com base nesses pontos de atrito: solicitações abandonadas, contas dormentes, etc.

- Usar sua plataforma de automação de marketing para enviar mensagens relevantes quando os clientes exibirem esses comportamentos.

- Testar o envio de mensagens que abordam barreiras específicas (por exemplo: “Precisa de ajuda para completar sua solicitação?”), evitando mensagens genéricas.

- Mensurar taxas de recuperação, ativação e adoção de recursos para cada segmento.

2. Conecte cada campanha diretamente ao destino pretendido

Imagine que um cliente recebe um e-mail sobre uma conta poupança. Nele, há uma proposta clara e um call-to-action (CTA) atraente. Interessado, o cliente toca no link, mas o aplicativo abre em uma tela inicial genérica, que mostra o saldo e o menu, sem mencionar a conta poupança.

O cliente precisa se lembrar por quê abriu o aplicativo e procurar o que ele estava buscando sem nenhuma orientação. Esse tipo de experiência está abaixo do esperado e resulta no cliente fechando o app. Como resultado, as equipes de marketing observam uma ótima taxa de click-through, mas baixa conversão. No banco Monzo, a solução para esse problema foi o deep linking. Por exemplo, quando um cliente abre um e-mail que fala sobre orçamento, o aplicativo abre diretamente na interface de orçamento. A tela mostra exatamente o que o e-mail descreveu e a configuração requer apenas dois toques.

O deep linking possui três vantagens:

- As taxas de conversão melhoram drasticamente: os dados mostram aumentos típicos de 3 a 5 vezes na adoção de recursos e de 2 a 3 vezes no financiamento.

- A experiência do cliente melhora de forma uniforme em todos os canais, aumentando a confiança e reduzindo o número de desistências.

- A mensuração granular da performance fornece uma visibilidade que análises genéricas não conseguem oferecer. Se uma campanha de e-mail traz 8% de conversão, enquanto a campanha de SMS traz 3% de conversão, fica claro para onde o orçamento deve ser direcionado.

O Axis Bank alcançou um aumento de 25% nos downloads mensais depois de implementar o deep linking junto com a infraestrutura de mensuração, solucionando pontos de atrito específicos.

A estratégia text-to-app também gera um impacto similar para comunicações urgentes, com mensagens por SMS alcançando taxas de leitura de 98%. Quando os clientes recebem alertas de fraude ou lembretes de pagamento, os deep links levam diretamente para a tela relevante: a transação que eles querem verificar, a tela de pagamento ou a notificação de compra recusada, com opções de resolução instantânea. Isso transforma momentos urgentes em ações concluídas, sem a necessidade de nenhum suporte, reduzindo custos operacionais.

Para garantir que você aproveite o máximo do deep linking, recomendamos priorizar campanhas de maior volume, como e-mails de adoção de recursos, lembretes de financiamento de contas e ativações de cartões. Essas campanhas já possuem um bom volume de usuários, o que faz com que as melhorias na experiência sejam sentidas bem mais rápido. O deep linking moderno segue as diretrizes de compliance enquanto mantém os registros de auditoria. No fim, a maioria dos bancos observa um ROI positivo dentro de 30 a 60 dias.

3. Implemente uma infraestrutura de mensuração que conecta gastos e resultados

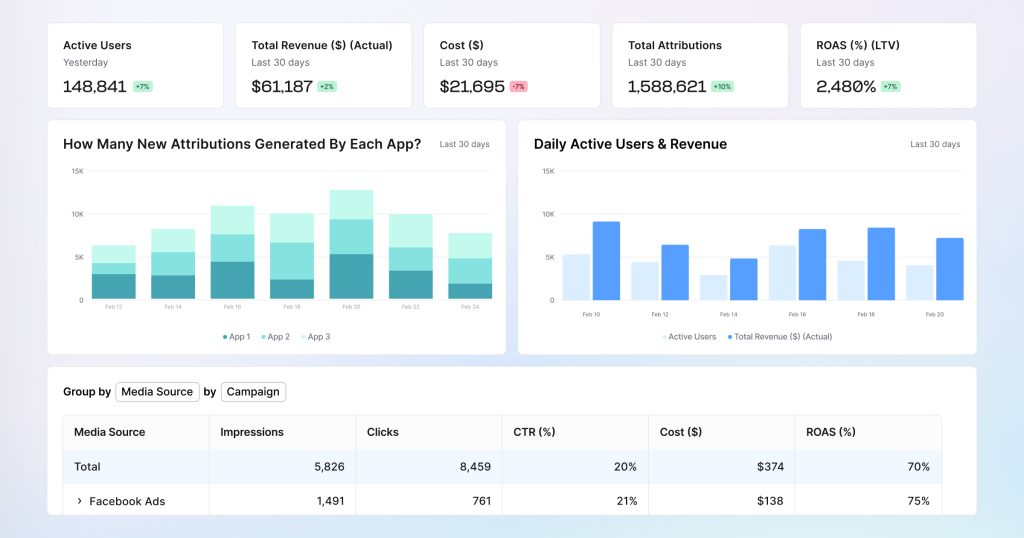

Nos bancos tradicionais, o cenário se repete: campanhas são feitas, gerando altos volumes de instalação. Então, a liderança pergunta: “quais canais trouxeram clientes que financiam novas contas?”. Para encontrar a resposta, é necessário extrair dados de três sistemas diferentes, alinhar manualmente os identificadores e adivinhar como a atribuição aconteceu. Quando a análise é concluída, os orçamentos já foram redistribuídos.

O problema não é a falta de dados: na realidade, os bancos estão se afogando neles. O desafio é ter uma infraestrutura que transforma métricas dispersas em inteligência acionável.

Nos bancos digitais, essa é uma infraestrutura primária, que centraliza todas as interações dos clientes em dashboards de fácil acesso. O marketing identifica quais campanhas transformam prospects em clientes; as equipes de produto identificam quais são os recursos que impulsionam a retenção; e a equipe de finanças calcula a lucratividade de cada canal. E, por trás disso, há um único conjunto de dados que alimenta cada decisão.

Vamos imaginar o cenário da revisão trimestral. No nosso exemplo, uma campanha social impulsionou 10.000 instalações do app, com um custo por instalação (CPI) interessante, que deixa a equipe de marketing feliz com a eficiência. No entanto, a liderança resolve investigar mais a fundo: quantos clientes completaram a criação de uma conta? Quantos fizeram seu primeiro depósito? Como a retenção de 90 dias varia entre os canais de aquisição? Sem uma infraestrutura conectada, as equipes otimizam métricas superficiais sem identificar o que realmente traz resultados.

Bancos digitais abordam a mensuração sob a perspectiva da receita. Eles priorizam eventos que geram um impacto direto nos negócios, como o financiamento de conta na primeira semana, ativação do cartão em 30 dias e conclusão da transação inicial. Esses sinais revelam quais esforços de marketing impulsionam ações valiosas por parte dos clientes, otimizando orçamentos com foco em estratégias comprovadas.

Uma mensuração eficaz depende de três recursos fundamentais:

1) Sistemas unificados de atribuição que conectam as origens das campanhas ao comportamento in-app e resultados de negócios. Assim, é possível visualizar a jornada completa dos clientes, incluindo transições de web-to-app e interações com QR codes, eliminando a falta de conexão entre o investimento de marketing e a geração de receita.

Bancos tradicionais muitas vezes dependem da atribuição de último toque relatada pela plataforma. Há o caso de um banco que descobriu que três canais diferentes estavam reivindicando o crédito por conversões idênticas. Como consequência, a empresa estava distribuindo seu orçamento com base em uma performance inflacionada, sem contribuição real.

2) Acesso a dados em nível de evento que se integram à infraestrutura existente de inteligência de negócios. Com o acesso a feeds de dados brutos fornecidos pelas plataformas de mensuração, equipes de analistas conseguem conectar a performance mobile a modelos de lifetime value e cálculos de lucratividade, impulsionando as operações bancárias. Assim, a mensuração oferece insights verdadeiramente estratégicos.

3) Definições padronizadas de eventos mensuradas de forma consistente no iOS, Android e web. Com uma base de dados unificada, as métricas de crescimento se alinham com os relatórios de engajamento com o produto e as tendências de desempenho financeiro. Ao implementar essa estratégia, um banco europeu observou que 30% das novas contas atribuídas digitalmente eram de clientes existentes escolhendo produtos adicionais. Com o ajuste da segmentação com base nesse insight, o banco recuperou 15% dos seus gastos com aquisição.

A infraestrutura já existe. Plataformas certificadas em ISO, que possuem compliance com o GDPR e SOC 2 Type II, e que foram desenvolvidas especificamente para serviços financeiros, oferecem uma mensuração sofisticada dentro dos limites regulatórios. Filtros integrados de detecção de fraude eliminam instalações inválidas e manipulação de cliques, protegendo orçamentos contra gastos desperdiçados.

A implementação prática começa na seleção dos seus parceiros:

- Escolha uma plataforma de mensuração mobile que atenda aos padrões de segurança.

- Instale o SDK no seu aplicativo mobile para capturar seus principais eventos, como instalação, conclusão do cadastro e primeira transação.

- Faça a integração com as principais plataformas de publicidade, permitindo que o Meta e Google façam otimizações focadas em resultados de qualidade, e não no volume bruto de instalações.

- Defina de três a cinco indicadores de performance que a liderança realmente monitora.

- Crie um dashboard centralizado que combine os dados da plataforma de mensuração com as informações internas do cliente. Assim, as equipes de marketing, produto e finanças podem se basear em métricas idênticas.

- Lance uma campanha piloto com base nessa infraestrutura: por exemplo, uma campanha de cartão de crédito onde você mensura não apenas as solicitações de um novo cartão, mas também as taxas de aprovação e o comportamento da primeira compra.

- Resultados comprovados justificam uma implementação mais ampla.

A vantagem da infraestrutura de mensuração

Para os bancos mobile, o sucesso não depende só do talento ou da tecnologia disponível. É preciso tratar a mensuração como uma infraestrutura essencial, que vai além dos relatórios periódicos.

Esses três recursos são a chave para o sucesso: infraestrutura de mensuração que mostra quais canais trazem clientes valiosos; segmentação comportamental que garante que os usuários recebam conteúdos relevantes na hora certa; deep linking que mantém o momentum e elimina fricções.

Quando usadas em conjunto, essas estratégias podem trazer um aumento de 20% na eficácia da segmentação, eliminando até 3 vezes mais fricções e garantindo uma distribuição eficaz do orçamento. Bancos digitais incorporaram essa infraestrutura logo no início, mas eles têm uma fraqueza: zero clientes e pouca confiança, precisando gastar bilhões para conquistar o que os bancos tradicionais já possuem.

Bancos tradicionais têm milhões de clientes, reconhecimento de marca e credibilidade regulatória. Mas, sem essas táticas, essas instituições podem perder uma oportunidade valiosa.

Abordagem de implementação

Primeiro mês: Mapeie a jornadas dos clientes com foco nos principais produtos. Avalie os recursos disponíveis na mensuração.

Segundo mês: Implemente a infraestrutura de mensuração. Crie um segmento comportamental com base na atribuição. Implemente o deep linking em campanhas de maior volume.

Terceiro mês: Analise sistematicamente. Expanda a mensuração e o deep linking. Ajuste o orçamento com base em evidências.

A janela está se fechando

Bancos digitais como o Starling (4,6 milhões de contas) e Monzo utilizam essas três táticas diariamente, registrando um crescimento anual de 50%. Eles desenvolveram uma infraestrutura de mensuração desde a sua fundação, comprovando o impacto e garantindo um investimento contínuo.

Bancos tradicionais têm relacionamentos estabelecidos com seus clientes e confiança comprovada, mas, sem a infraestrutura certa, essa vantagem vai sumindo. Ao adotar essa estratégia, a maioria dos bancos registra um ROI positivo em 30 a 60 dias, comprovando os resultados para a liderança e garantindo o orçamento necessário. Aqueles que não aproveitam essa oportunidade, ficam presos com dados incompletos.

A janela para a vantagem competitiva está se fechando. Bancos que se movem primeiro apresentam resultados mensuráveis, enquanto os outros se perdem tendo que explicar por que não conseguem conectar o investimento em marketing à receita.

Quer otimizar seu engajamento mobile? Fale com nossos especialistas para saber como as soluções para serviços financeiros da AppsFlyer podem ajudá-lo a implementar essas táticas.

Principais conclusões

- A segmentação comportamental com foco em ações específicas, como “visualizou a calculadora de empréstimo 3 vezes”, possui uma performance de 3 a 5 vezes melhor do que a segmentação com dados demográficos.

- O deep linking elimina de 50 a 70% da perda de conversão que acontece entre o toque em uma campanha e o destino final no aplicativo.

- Mensure os resultados comerciais que mais importam para o seu CFO, como o financiamento de contas, ativação de cartões, conclusão de transações, etc.

- Juntos, os resultados se acumulam: aumento de 20% na segmentação + redução de 3 vezes no atrito + otimização do orçamento = impacto substancialmente maior.

- Para acelerar o seu ROI, priorize campanhas de maior volume, como e-mails de adoção de produtos e ativação de cartões.

- Plataformas certificadas em ISO, que possuem compliance com o GDPR, e que foram desenvolvidas especificamente para bancos, garantem a implementação sem riscos regulatórios.

Perguntas frequentes

Segmentação comportamental (com base em ações, não em dados demográficos), deep linking (conectando campanhas diretamente a destinos específicos dentro do app) e infraestrutura de mensuração (que comprova quais esforços impulsionam resultados de negócios). Juntas, elas melhoram a conversão e comprovam o retorno do investimento (ROI).

Os bancos tradicionais segmentam audiências por idade e renda. Já a segmentação comportamental segmenta por ações como “visualizou conteúdos de investimento três vezes” ou “concluiu a primeira compra hoje.” Assim, é possível alcançar os clientes quando eles estão ativamente considerando dar o próximo passo, aumentando a adoção de recursos sem aumentar o orçamento.

Normalmente, eles obversam aumentos de 3 a 5 vezes na conversão para a adoção de produtos e de 2 a 3 vezes para financiamento de contas.

Três componentes: sistemas unificados que conectam campanhas a resultados de negócios na web e no app, dados brutos que se integram com suas ferramentas de BI existentes e definições de eventos consistentes no iOS e Android.

Os bancos tradicionais já têm milhões de clientes e décadas de confiança na marca. Os bancos digitais começam com zero clientes e gastam bilhões para conquistar o que um banco tradicional já possui. Mas o investimento em infraestrutura é fundamental para aproveitar essas vantagens.