5 стратегий привлечения клиентов в мобильное приложение, которые используют банки в 2026 году

Краткое содержание

- В 2026 году уже более 2 миллиардов человек будут пользоваться мобильным банкингом, при этом цифровые банки наращивают свою долю на рынке благодаря более эффективному выполнению задач.

- Переходы web-to-app (из веба в приложение) с помощью диплинкинга превращают посещение веб-сайта в завершённое действие в приложении с измеримым LTV.

- Диплинкинг в электронных письмах позволяет увеличить показатель от клика до установки в 4 раза, обеспечивая точный переход клиентов к нужному им контенту.

- QR-коды в отделениях позволяют превратить личное посещение банка в непрерывное взаимодействие с приложением.

- Благодаря коэффициенту прочтения, равному 98%, СМС позволяют клиенту самостоятельно разрешить срочные вопросы без необходимости звонить в службу поддержки.

- Кампании, направленные на повторное вовлечение, помогают вернуть ценных клиентов, которые забросили приложение на этапе онбординга.

- У традиционных банков есть существующие клиенты и доверие, но они рискуют потерять конкурентные позиции перед конкурентами, которые реализуют эти стратегии.

Разрыв в мобильных измерениях в банковском секторе

В 2026 году для выполнения банковских операций более 2 миллиардов человек будут использовать мобильный банкинг, но сложность состоит в том, чтобы обосновать руководству маркетинговый ROI, в то время как цифровые банки увеличивают свою долю на рынке.

Традиционные банки испытывают трудности с тем, чтобы связать маркетинговые точки взаимодействия с доходом. Клиент сканирует в отделении QR-код, скачивает приложение, переходит на веб-сайт, нажимает на ссылку в рассылке и пополняет свой счёт. Каждое взаимодействие учитывается на отдельных дэшбордах, поэтому маркетологам сложно ответить, какие именно каналы стимулируют пополнение счетов.

Цифровые банки устраняют сложности на каждом этапе взаимодействия и обеспечивают измерение полного пути пользователя. Мобильный банкинг теперь генерирует в 50 раз больше точек взаимодействия с клиентами, чем физические отделения, при этом лидеры мобильного банкинга опережают конкурентов благодаря более низким затратам и более комфортному пользовательскому опыту. С каждым кварталом, пока традиционные банки откладывают модернизацию, их конкуренты набирают обороты.

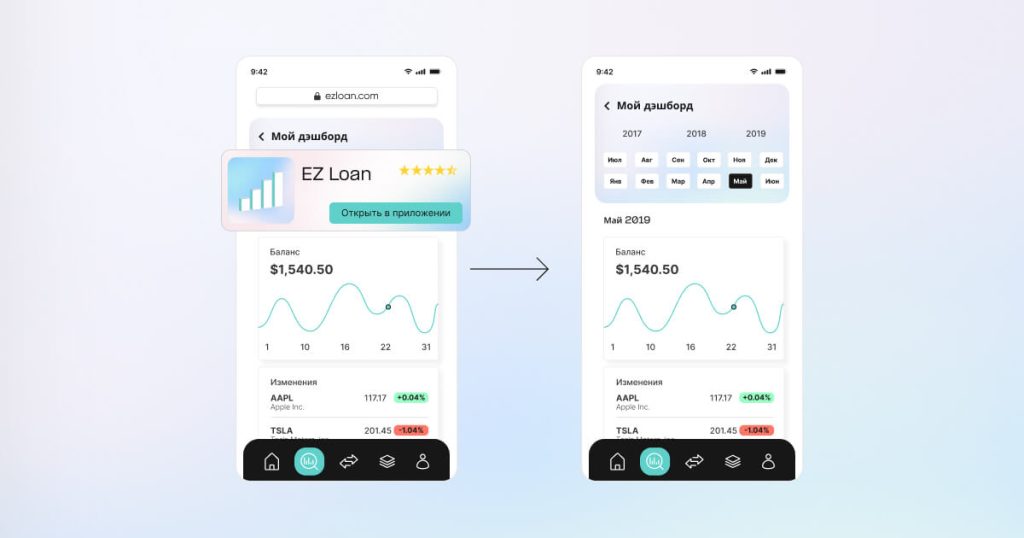

1. Плавно перенаправляйте клиентов из веб-сайта в приложение

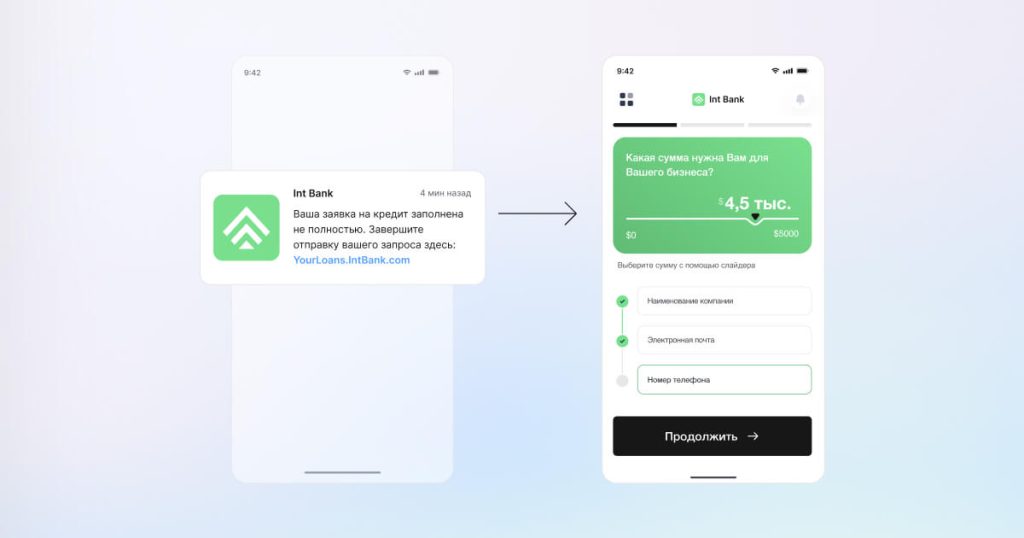

Когда клиенты начинают открывать счёт сначала на вашем веб-сайте, а затем нажимают «Продолжить в приложении», приложение открывается на стартовой странице, а не на странице, где клиент может продолжить работать с открытым счётом. На этом моменте клиенту приходится разбираться с интерфейсом главной страницы, пытаясь найти свой новый счёт. Приходится искать в меню в попытке найти, где можно продолжить открытие счёта. На этом этапе большинство пользователей просто перестанут этим заниматься.

Банки Nubank и Revolut при перенаправлении своих пользователей из веба в приложение, обеспечивают непрерывный и плавный переход. На смарт-баннерах объясняется, почему пользователям лучше будет использовать приложение. А благодаря диплинкингу открывается именно то окно, на котором клиент остановился на веб-сайте. Если у клиента нет приложения, он сначала устанавливает его, а затем возвращается в это же окно, где необходимая информация уже заполнена.

Посещение веб-сайта превращается в завершённое действие в приложении. Атрибуция web-to-app связывает баннеры с бизнес-результатами. А маркетинг видит первую транзакцию каждого клиента, его частоту возвращений, регулярные зачисления и использование функций. Так банк видит, какие баннеры привели клиентов с более высоким LTV и фактическим доходом.

Начните с наиболее посещаемых страниц вашего веб-сайта, где клиенты начинают выполнение задач, которые они могут завершить в приложении. Внедряйте смарт-баннеры с диплинками на то окно, которое соответствует их активности на веб-сайте. Подключите веб-аналитику к своей платформе измерений, чтобы отслеживать путь от баннера до конверсии. Протестируйте один поток, замерьте коэффициент завершённых операций, а затем масштабируйтесь.

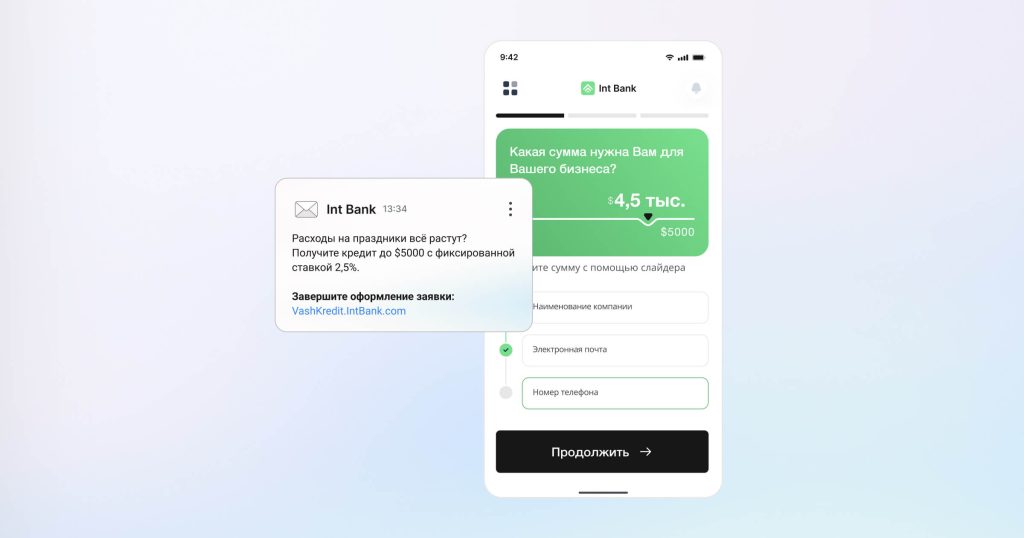

2. Стимулируйте конверсии email-to-app с прецизионным диплинкингом

Клиенты ежедневно получают множество электронных писем. Когда они нажимают на CTA, ожидая выполнения определённой задачи, но попадают в другое место, они тут же отказываются от своего первоначального намерения.

Решение очевидно: уведомления о выписках должны открывать ту самую выписку, а напоминания о платежах должны направлять точно к экрану проведения оплаты.

Citibank реализует это именно так, как нужно. Каждый диплинк из электронного письма направляет к обещанному экрану, позволяя мгновенно завершить нужную задачу. Банки, которые правильно реализуют этот подход, увеличивают показатели от клика до установки в 4 раза.

Замените общие ссылки на магазин приложений в письмах с большим объёмом на диплинки, ведущие к конкретным экранам. Настройте отложенный диплинкинг для клиентов без приложения. Проведите одну кампанию с диплинками и измерьте коэффициенты кликабельности, открытий приложения и выполнения задач, а затем сравните эти цифры со средними значениями при использовании стандартных ссылок, чтобы рассчитать влияние на доход.

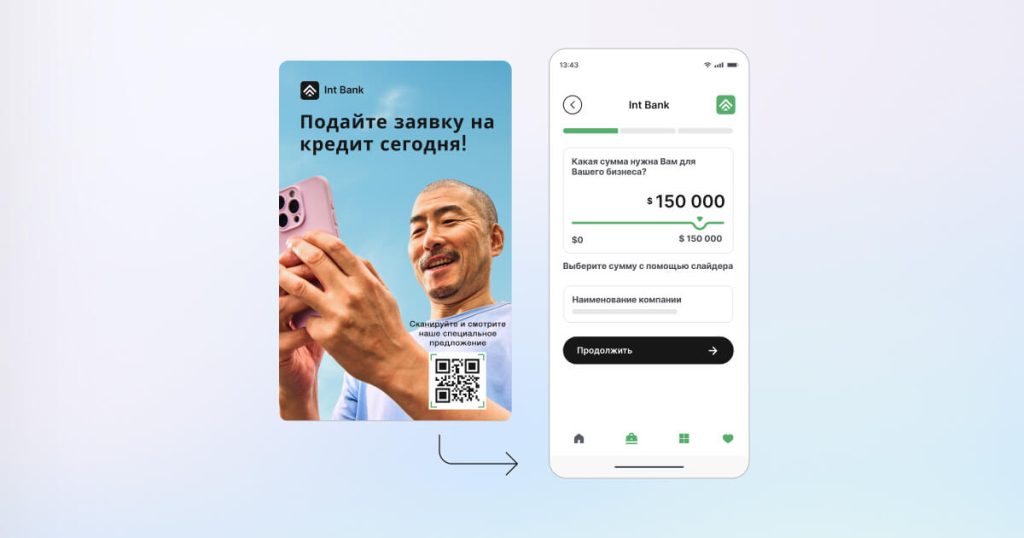

3. Посещение отделений – это подходящий момент для продвижения приложения с помощью QR-кодов

Трафик в отделениях сокращается, но каждое посещение представляет собой возможность формирования привычки использования приложения. Главное – продемонстрировать непосредственную ценность приложения.

Bank of America размещает QR-коды в окнах касс. Когда клиенты совершают транзакции, кассиры просят их отсканировать QR-код, чтобы продолжить выполнение банковских задач в приложении. Клиент сканирует код, переходит к соответствующему экрану и выполняет следующие шаги.

Это превращает личное посещение в непрерывное цифровое взаимодействие, повышая вовлечённость клиентов в перерывах между посещениями отделений и увеличивая общий LTV. Маркетинг получает атрибуцию, связывающую взаимодействие в оффлайн-точках с последующими действиями в приложении и доходом. То, что раньше не поддавалось измерению при личном обращении в отделение, теперь напрямую связано с цифровыми метриками.

Размещайте QR-коды в отделениях с большим потоком клиентов для конкретных ситуаций: открытие счета, активация карты, зачисление на счёт. Обучайте персонал тому, когда нужно просить клиентов сканировать QR-код. Каждый код должен быть связан диплинком с соответствующей функцией. Измеряйте частоту сканирования по местоположению и удержание в течение 30/90 дней, чтобы проверить устойчивость созданных цифровых привычек.

4. Помощь в срочных вопросах с помощью диплинкинга в СМС.

Коэффициент прочтения СМС достигает 98%, что делает его одним из самых быстрых каналов для стимулирования немедленных действий в приложении.

Представьте, что во время оформления заказа клиент получает уведомление о том, что оплата картой не прошла и платёж отклонён. Если он нажимает на ссылку и попадает на экран входа в систему или на главную страницу, он звонит в службу поддержки или использует другую карту.

В таком случае более эффективным будет следующий сценарий: когда клиент нажимает на ссылку из СМС, он попадает непосредственно на экран отклонённой транзакции по карте с вопросом «Это вы пытались выполнить этот платёж?», а далее – две кнопки с возможными действиями. Таким образом проблема решена за 5 секунд.

Переход на правильный экран превращает экстренные ситуации в завершённые действия, не приводя к звонку в службу поддержки. Маркетинговые данные показывают, что СМС-кампании обеспечивают измеримую вовлечённость в приложение, при этом снижая операционные затраты на обслуживание.

Используйте диплинкинг для СМС-уведомлений, требующих немедленного реагирования: уведомления о мошенничестве, необычной активности, крупных покупках, недостаточном балансе. Настройте диплинки так, чтобы они направляли пользователей к экрану нужной транзакции. Найдите баланс между удобством и необходимостью аутентификации для процессов, требующих соблюдения норм безопасности. Измеряйте время отклика, коэффициент решённых проблем и сокращение колл-центра, чтобы определить экономию за счёт сокращения операционных расходов.

5. Повторное вовлечение клиентов, которые так и не активировались

Многие клиенты загружают приложения, но не начинают ими активно пользоваться. Они проявили намерение, но активации что-то помешало.

Эта группа представляет собой значительную ценность. Повторное вовлечение клиентов, которые уже проявили интерес, обходится значительно дешевле, чем привлечение новых потенциальных клиентов. Ключевым моментом является возвращение их к той самой точке, на которой они остановили процесс.

Сегментируйте аудитории по предыдущему поведению для подготовки персонализированного предложения для повторного вовлечения. Клиентам, которые остановились на этапе регистрации, отправьте сообщение: «Завершите настройку за 60 секунд». Клиентам, которые смотрели ставки по кредитам, но не подали заявку, отправьте сообщение: «Ваша предварительно одобренная ставка в размере 6% истекает через 24 часа». Кампании по повторному вовлечению можно активировать через push, электронную почту и СМС. Диплинки позволяют клиентам вернуться к точке, на которой они остановились.

Настройте таргетинг на клиентов, которые забросили приложение в течение последних 30 дней. Определите три основных этапа, на которых отсеиваются пользователи, и разработайте сообщения, ориентированные на эти конкретные сегменты. Используйте многоканальный подход: сначала push, затем электронное письмо, а затем СМС. Используйте диплинки, позволяющие вернуться туда, где клиент остановился. Протестируйте период времени для первого контакта: через 3–7 дней после прекращения активности. Измерьте коэффициенты повторного вовлечения и сравните их с затратами на привлечение новых клиентов.

Измерения доказывают, какие точки взаимодействия приносят доход

Ваше руководство хочет знать, какие маркетинговые каналы фактически приносят доход. Проблема заключается в том, что данные фрагментированы и содержатся в разрозненных системах.

В маркетинге каждый канал измеряется в изоляции от других, что делает невозможным с уверенностью ответить на вопросы руководства об окупаемости инвестиций.

Омниканальные измерения соединяет данные, восстанавливая полный путь и предоставляя один источник истины для каждого канала.

Таким образом для руководства у вас всегда будут железобетонные доказательства, показывающие связь кампаний с такими бизнес-результатами, как количество открытых счетов и активированных карт. Вам больше не нужно будет обосновывать расходы с помощью неполных данных – вы сможете демонстрировать измеримое влияние на бизнес.

Экспорт сырых данных интегрируется с существующей инфраструктурой для бизнес-аналитики, что позволяет аналитическим группам объединять мобильную атрибуцию с моделями LTV клиентов.

Маркетинговым группам нужна инфраструктура, поддерживающая эти 5 сценариев, при этом отвечающая требованиям комплаенса. AppsFlyer предоставляет унифицированную атрибуцию для веба, отделений, электронной почты, СМС и точек взаимодействия с приложением с экспортом сырых данных для интеграции с бизнес-аналитикой. Соответствие стандартам ISO 27001, ISO 27701, GDPR и сертификация SOC 2 II типа обеспечивают соблюдение правовых норм.

Полное руководство по реализации инфраструктуры для измерения, сопоставления событий, диплинкинга, защиты от мошенничества и атрибуции во всех точках взаимодействия с клиентом см. в нашем полном руководстве по привлечению пользователей мобильного банкинга.

Приоритетность при реализации

Устанавливайте приоритет в зависимости от текущего объёма и измеримого воздействия. Начните с точек взаимодействия с наибольшим трафиком: web-to-app для популярных страниц, диплинкинг в рассылке для повышения эффективности кампаний, QR-коды в отделениях с большой проходимостью.

Это действительно жизненно необходимо. Цифровые банки ежедневно реализуют эти стратегии, в то время как традиционные банки испытывают трудности из-за фрагментированных измерений. В 2024 году пользователи провели в приложениях для финансов 21,4 миллиарда часов, что на 17% больше по сравнению с предыдущим годом, при этом количество точек взаимодействия с мобильным банкингом достигло 150 в год на одного клиента. Каждый квартал, в течение которого для обоснования бюджетов используются неполные данные, это время, когда конкуренты набирают очки.

Почему традиционным банкам необходимо действовать прямо сейчас

Цифровые банки успешны в работе с мобильными клиентами, но у них есть слабое место: у них нет существующих клиентов и минимум доверия, они тратят миллиарды на то, чтобы приобрести то, что уже есть у традиционных банков.

У традиционных банков есть устоявшаяся клиентская база, доверие, которое выстраивалось десятилетиями, и экспертиза в области регулирования. Сеть отделений предоставляет собой физические точки взаимодействия, которые недоступны цифровым банкам.

Но это преимущество скоро перестанет быть преимуществом. Реализуя эти 5 стратегий, цифровые банки завоёвывают долю рынка, в то время как традиционные банки только обсуждают их внедрение. В 2024 году объём расходов на рекламу финансовых приложений в США составил 6,47 млрд долларов, что на 33% больше, чем в предыдущем году, что свидетельствует о невероятной конкуренции. Вопрос не в том, стоит ли инвестировать. Вопрос в том, успеете ли вы сделать это раньше, чем другие банки смогут обосновать ROI мобильных приложений и получить бюджет, который вы всё ещё пытаетесь согласовать.

Банки, которые внедряют эти решения сейчас, быстро начнут показывать измеримые бизнес-результаты, в то время как конкуренты будут вынуждены объяснять, почему они не могут отследить влияние маркетинговых расходов на доход.

Действуйте, прежде чем конкуренты смогут первыми обосновать ROI мобильных приложений

Платформа AppsFlyer позволяет внедрить все пять решений, описанных в этой статье. Независимо от того, оптимизируете ли вы существующее мобильное приложение или начинаете цифровую трансформацию, мы предоставляем инфраструктуру, которая связывает расходы на маркетинг с бизнес-результатами.

Окно возможностей начинает закрываться. Банки, которые первыми предпримут нужные шаги, получат поддержку руководства и инвестиции.

Поговорите с нашими специалистами по банковской сфере чтобы увидеть, как эти стратегии могут быть реализованы в ваших существующих системах.

Ключевые выводы

- Атрибуция web-to-app связывает поведение в интернете с такими результатами, как пополнение счёта и LTV.

- Диплинкинг в электронных письмах в 4 раза повышает показатели от клика до установки, устраняя все препятствия.

- QR-коды в отделениях превращают снижение трафика в измеримое количество установок приложений.

- Благодаря коэффициенту прочтения, равному 98%, СМС позволяют клиенту самостоятельно разрешать срочные вопросы.

- Кампании, направленные на повторное вовлечение обходятся значительно дешевле, чем новое привлечение, при этом есть возможность вернуть клиентов с высокой степенью заинтересованности.

- Омниканальные измерения обеспечивают единый источник истины по всем точкам взаимодействия.

- Цифровые банки, ежедневно реализующие эти стратегии, завоёвывают долю рынка, в то время как традиционные банки только обсуждают возможность их внедрения.

Часто задаваемые вопросы

Путь web-to-app с помощью диплинкинга направляет клиентов к тому экрану, который они просматривали, а не на главную страницу. Если открывается сберегательный счёт, они сразу попадают на экран настройки счёта с предварительно заполненной информацией.

Диплинкинг email-to-app напрямую связывает ваши email-кампании с контентом в приложении. Когда пользователь нажимает на диплинк в вашем письме, они сразу переходят из своей электронной почты к конкретному контенту в приложении, соответствующему контексту рассылки. Это исключает ненужные шаги, снижает сопротивление и повышает общие показатели конверсии, обеспечивая бесшовность пользовательского опыта.

Да. Измеряйте сканирования QR-кодов, установки приложений и поведение пользователей после первого взаимодействия с комплексной аналитикой offline-to-app для оценки эффективности кампании.

Text-to-app обеспечивает более высокий CTR и вовлечённость через нативный пользовательский интерфейс сообщений. Работает безупречно на всех устройствах и операционных системах, обеспечивая стабильный пользовательский опыт и глобальный охват через SMS и мессенджеры.

Стандартная аналитика показывает отдельные показатели по каждому каналу. Омниканальное измерение связывает их в рамках пути пользователя, показывая, какие комбинации точек взаимодействия приводят к открытию счетов. Это помогает понять, какие маркетинговые комбинации дают значимые бизнес-результаты.

Цифровые банки выполняют все эти действия ежедневно. Каждый квартал, когда ваш банк отказывается применять новые инструменты, конкуренты набирают очки. Банки, которые первыми внедряют инфраструктуру для мобильных измерений, смогут обосновать ROI мобильного маркетинга для своего руководства.

Да. Существуют платформы, обеспечивающие соблюдение нормативных требований со всеми необходимыми сертификатами, особенно когда дело касается для финансовых услуг. Вы можете внедрять сложные технологии мобильного маркетинга, соблюдая при этом нормативные требования.

Современные платформы предоставляют потоки сырых данных, интегрируемые с существующими инструментами бизнес-аналитики. Ваша аналитическая группа уже объединяет мобильную атрибуцию с моделями LTV клиентов, это уже реализуется в вашей компании, поэтому не нужно начинать с нуля.