Как банки измеряют ROI маркетинга на разных каналах: платных, собственных и в приложениях

Краткое содержание

- Банки привлечение через платные каналы, но им не хватает унифицированной атрибуции для собственных каналов (электронная почта, СМС, push), веба, QR-кодов и кампаний, направленных на повторное вовлечение.

- Переходы между устройствами (от мобильной рекламы к конверсии на ПК, от изучения вариантов на ПК к мобильному приложению) остаются незамеченными при атрибуции на базе одного устройства, что приводит к неправильной атрибуции каналов.

- Омниканальная атрибуция AppsFlyer (платные и собственные каналы, веб, повторное вовлечение, атрибуция на различных устройствах) показывает связь всех каналов с депозитами и кредитами.

- Банки, внедряющие всестороннюю атрибуцию, могут определить, какие каналы обеспечивают максимальную отдачу от затрат.

- Объединённое измерение позволяет распределять бюджеты на основе данных по привлечению и удержанию клиентов, при этом обеспечивая соблюдение банковских стандартов (SOC 2, ISO 27001, ISO 27701, GDPR, CCPA).

Пробел в атрибуции, влияющий на маркетинговые бюджеты банков

Маркетинг среднего регионального банка охватывает все доступные каналы: привлечение на платной основе даёт 50 000 установок приложения по цене $52 за установку (CPI), кампании по электронной почте охватывают 2 миллиона клиентов, в СМС отправляется 150 000 уведомлений, а программы повторного вовлечения работают с 200 000 неактивных аккаунтов. Но когда руководство спрашивает, какие каналы в результате дали наибольшее количество депозитов, ответа нет. Платное привлечение измеряет стоимость установки (CPI). Отчёты по электронной почте показывают коэффициент прочтения. SMS показывает коэффициент кликов. Повторное вовлечение включает в себя и повторные активации. Но ни один показатель не связан с фактическими вкладами, кредитами или доходом.

Банкам необходима унифицированная атрибуция, связывающая все каналы (платную рекламу, электронную почту, СМС, push-уведомления, веб, QR-коды и повторное вовлечение) с результатами банковской деятельности: вклады, заявки на кредиты, открытие счетов и доход. Без этого маркетинговые команды не могут сравнивать эффективность каналов, рассчитывать ROI и оптимизировать распределение бюджета.

Многоканальная атрибуция измеряет каждую точку взаимодействия (платные и собственные каналы, веб и повторное вовлечение) с учётом тех самых результатов банковской деятельности, что позволяет сравнивать каналы напрямую и принимать решения на основе полученных данных.

Почему традиционная атрибуция порождает слепые зоны

Большинство банков эффективно измеряют платное привлечение: стоимость установки, эффективность кампании, качество пользователей. Но большая часть маркетинговой активности: электронные письма, СМС, push-уведомления, взаимодействие с веб-сайтом, программы повторного вовлечения осуществляется без атрибуции дохода.

Пробел в измерении:

- отчёты по электронной рассылке показывают количество открытий и кликов, а не открытые вклады и счета;

- у СМС измеряется доставка, а не завершение транзакций и активных счетов;

- для push-уведомлений показывается количество нажатий, а не результаты банковской деятельности;

- повторное вовлечение учитывает реактивации, а не прирост LTV;

- Переключение пользователя между устройствами остаётся невидимым.

Проблема распределения бюджета

Без объединения атрибуции решения в отношении распределения бюджета по умолчанию принимаются по инерции, не ставя цели оптимизировать эффективность. Приоритетным становится платное привлечение получает приоритет, поскольку его можно измерить. Собственные каналы недофинансируются, несмотря на потенциально более высокую эффективность.

Возможные способы повышения эффективности

Данные AppsFlyer показывают, что эффективность собственных каналов значительно превосходит показатели платных медиа. Коэффициент конверсии email-to-app кампаний достигает 17,7%. Коэффициент конверсии финансовых приложений в Азиатско-Тихоокеанском регионе достигает 17,2% для собственных каналов 7,1% для платных каналов, то есть, эффективность собственных каналов в 2,4 раза выше. В 2024 году конверсии web-to-app выросли на 77%. Тем не менее, у большинства банков отсутствует инфраструктура для измерения и оптимизации этих каналов.

Многоканальная атрибуция: единая система измерения

Многоканальная атрибуция измеряет каждый канал: платные каналы привлечения (Meta, Google, TikTok, Apple Search Ads), собственные каналы (рассылка, СМС, push), точки взаимодействия в вебе (мобильный веб-сайт, десктоп, QR-коды в отделениях) и кампании повторного вовлечения, в привязке к тем же банковским результатам: вклады, кредиты, открытие счетов и LTV клиента. Это позволяет сравнивать каналы напрямую и распределять бюджет, руководствуясь данными.

Платформа обеспечивает соблюдение банковских стандартов: SOC 2 II типа, ISO 27001 и ISO 27701, обработка в соответствии с GDPR и CCPA, варианты хранения данных и полные журналы аудита для отчётности регулирующим органам.

7 проблем с измерениями, которые банки решают с помощью многоканальной атрибуции

Примечание: Следующие сценарии показывают, как банки используют многоканальную атрибуцию. Представленные метрики являются наглядными примерами, основанными на типичных решениях клиентов.

1. Сравнение эффективности платного привлечения и собственных каналов

Бизнес-контекст:

Один необанк ежегодно выделяет $3 млн на платное привлечение (Meta, Google, TikTok) и $1,5 млн на email-маркетинг и СМС-кампании. Руководству важно понимать эффективность каналов, но у них нет сопоставимых показателей. В отчётах о платном привлечении отражаются стоимость установки и предполагаемая стоимость активных счёта. Отчёты по электронной почте и СМС содержат только показатели вовлечённости.

Реализация:

Банк внедряет омниканальную атрибуцию, которая измеряет все каналы в привязке к активным счетам:

- интеграция ESP с AppsFlyer через диплинки;

- подключение СМС-платформы для атрибуции кампаний;

- Объединённый дэшборд, показывающий стоимость активного счёта по всем каналам

Результаты:

| Канал | Предыдущая метрика | Атрибуция дохода |

| Платное привлечение | CPI: $48 | Стоимость активного счёта: $187 |

| Email-кампании | Коэффициент прочтения: 24% | Стоимость активного счёта: $52 |

| СМС-кампании | Коэффициент кликабельности: 42% | Стоимость активного счёта: $73 |

Результат:

Банк перераспределил $800 000 с платного привлечения на масштабирование программы, нацеленных на электронную почту и СМС. Поддержание объёма роста количества счетов, с сокращением общей стоимости привлечения клиентов на 34%. Финансовый директор одобрил перераспределение на основе чётких данных об окупаемости инвестиций (ROI) с оптимизацией бюджета на основе фактических данных об эффективности каналов.

2. Измерение эффективности кампаний повторного вовлечения

Бизнес-контекст:

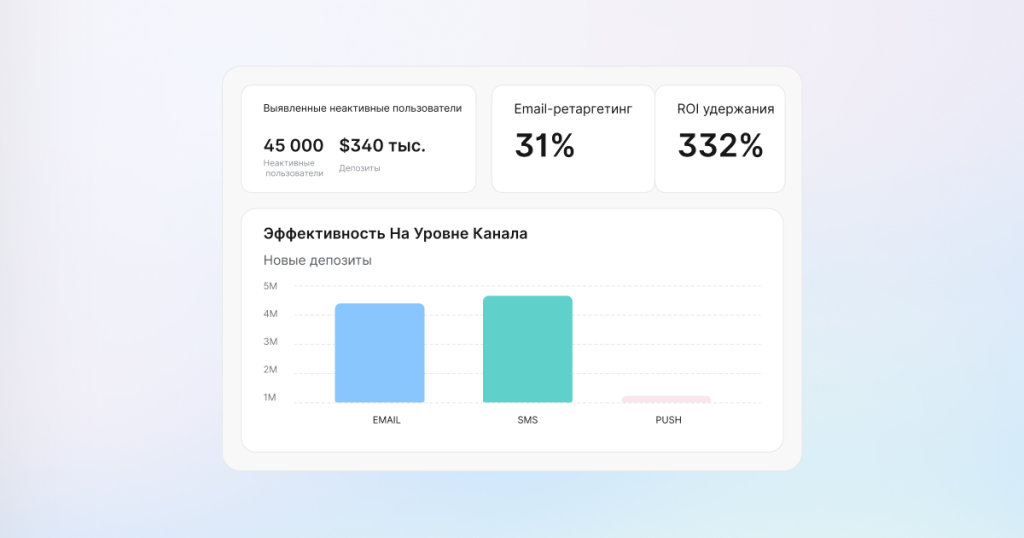

Один цифровой банк выявил 45 000 клиентов, которые совершили несколько вкладов в течение первых 90 дней, но затем не входили в систему более 60 дней. На этих неактивных клиентов приходятся вклады на сумму $340 млн. Команда по удержанию клиентов запустила кампанию по электронной почте и СМС, направленную на возвращение таких клиентов, предлагая 4,5% годовых по высокодоходным сберегательным счетам.

Вовлечённость в кампанию выглядела внушительно (31% открывают письмо, 48% нажимают на ссылку в СМС), но маркетологам не удавалось связать кампанию с фактическими вкладами и рассчитать окупаемость инвестиций в удержание.

Реализация:

Атрибуция повторного вовлечения, измеряющая точек взаимодействия кампании для реактивации и получения дохода.

- Структура кампании: два электронных письма + одно СМС + ретаргетинговые push-уведомления.

- Диплинки, направляющие к экрану открытия высокодоходного сберегательного счета.

- Измерение атрибуции: отправка кампании → повторный запуск приложения → открытие счёта → сумма вклада.

- Измерение эффективности на уровне канала.

Результаты:

- реактивация: реактивировано 8 400 клиентов (показатель реактивации составил 18,7%);

- вклады: $14,2 млн на новых высокодоходных сберегательных счетах;

- средний размер вклада: $1 690 на одного реактивированного клиента

Эффективность каналов

| Канал | Реактивация | Вклады | Стоимость реактивации |

| Электронная почта | 4 200 | $7,1 млн | $42 |

| СМС | 3 100 | $5,4 млн | $38 |

| Push | 1 100 | $1,7 млн | $28 |

Сравнение эффективности:

- повторное вовлечение: $13 на каждую $1000 на вкладе;

- платное привлечение: $47 на каждую $1000 на вкладе (новые клиенты).

Результат:

Для привлечения депозитов удержание клиентов оказалось в 3,6 раза более выгодным, чем привлечение. В следующем квартале банк увеличил бюджет на масштабирование повторного вовлечения в 3 раза. Презентация для совета директоров включала ROI удержания клиентов наряду с показателями привлечения.

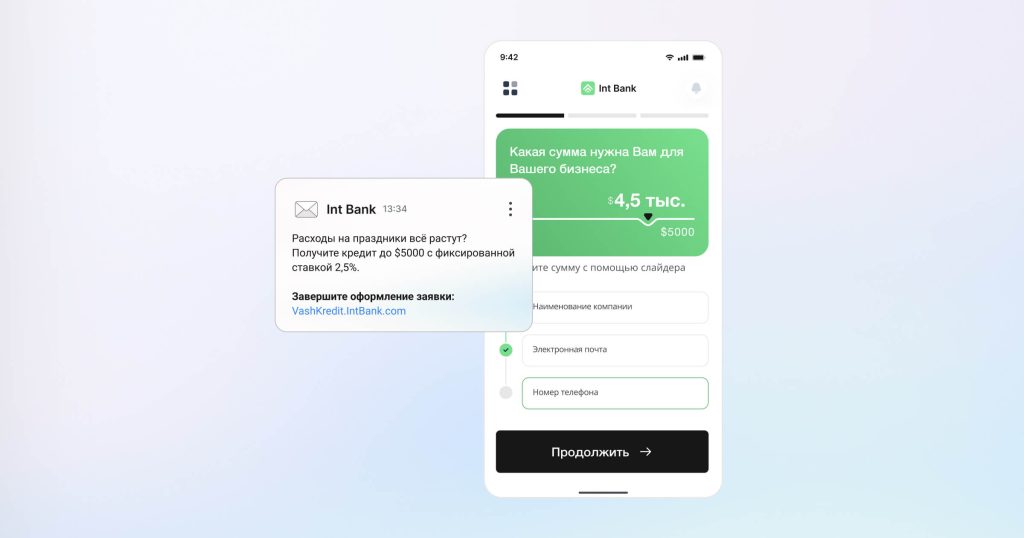

3. Оптимизация эффективности email-кампаний

Бизнес-контекст:

Один традиционный банк отправляет 400 000 маркетинговых электронных писем в месяц, посвящённых нескольким продуктам: высокодоходные сберегательные счета, кредитные карты, потребительские кредиты, рефинансирование ипотеки и инвестиционные счета. Команда, занимающаяся email-кампаниями, сообщает о стабильной вовлеченности (коэффициент прочтения: 22%, коэффициент кликабельности: 6%), при этом эти показатели невозможно связать с открытием счетов и депозитами.

Руководство задумывается о корректности расчёта маркетингового ROI email-кампаний без учёта дохода. Во время ежегодного планирования бюджет на email-кампании подвергается тщательному анализу.

Реализация:

Атрибуция электронной почты с диплинкингом, измеряющая кампании по результатам банковских операций.

- Создаются диплинки для каждого типа продукта:

- высокодоходные сберегательные счета → перенаправление напрямую к открытию счёта с предварительно заполненной ставкой;

- кредитные карты → заявка с подробной информацией об условиях;

- кредиты → калькулятор и процесс подачи заявки;

- ипотека → сравнение ставок и подача заявки.

- Измерение атрибуции: Отправка электронного письма → Открытие → Клик → Направление в приложение → Открытие счёта/Подача заявки → Вклад/Одобрение.

Результаты:

Электронные письма о высокодоходных сберегательных счетах достигли следующих результатов: количество открытых счетов и количество пополнений в 5,8 раза и в 12 раз выше, чем результаты писем по кредитным картам, несмотря на схожие показатели вовлечённости (коэффициенты прочтения и кликабельности сопоставимы).

Банк скорректировал соотношение электронных писем: с 20% по высокодоходным сбережениям / 35% по кредитным картам на 45% по высокодоходным сбережениям / 15% по кредитным картам. Объём и бюджет на электронные письма остались прежними.

Данные AppsFlyer показывают, что кампании, ориентированные на email-to-app, показывают лучшую в индустрии конверсию – 17,7%, что является самым высоким показателем среди медиаканалов, принадлежащих компании, что подтверждает эффективность электронных писем для достижения финансовых результатов.

Результат:

Ежемесячные вклады, полученные в результате email-кампаний, увеличились с $2,4 млн до $5,8 млн. Команда, работающая над email-кампаниями, подтвердила свой ROI: каждый потраченный доллар на электронные письма с предложениями по высокодоходным вкладам приносит 13 300 долларов в виде вкладов. В процессе годового планирования бюджет на электронную почту был утверждён с увеличением на 40%.

Данные AppsFlyer показывают, что кампании, ориентированные на email-to-app, показывают лучшую в индустрии конверсию – 17,7%, что является самым высоким показателем среди медиаканалов, принадлежащих компании, что подтверждает эффективность электронных писем для достижения финансовых результатов.

4. Обоснование ROI СМС-кампаний

Бизнес-контекст:

Один цифровой банк ежегодно тратит $240 000 на СМС-сообщения, включая оповещения о мошенничестве, напоминания об оплате, рекламные предложения и обновления информации о счетах. Руководство финансового отдела ставит под сомнение обоснованность инвестиций в СМС, поскольку результаты кампаний сообщают только о показателях доставки и кликов, но нет информации о связи с доходом, предотвращением мошенничества и удержанием клиентов.

Без чёткого обоснования ROI бюджет на СМС может быть сокращён.

Реализация:

СМС-атрибуция связывает уведомления с банковскими операциями:

- Уведомления о мошенничестве → Диплинк к информации о транзакции → Обновление настроек безопасности.

- Напоминания об оплате → Диплинк на экран оплаты → Оплата проведена.

- Предложения по льготным кредитам → Диплинк на заявку → Кредит одобрен.

- Предложение открыть счёт → Диплинк на экран пополнения → Пополнение совершено.

Результаты по типу кампании:

| Тип СМС | Объём | Коэффициент кликабельности | Результат | Значение для бизнеса |

| Уведомления о мошенничестве | 180 000 | 72% | 34% обновили настройки безопасности | Предотвращение мошенничества + доверие |

| Напоминания об оплате | 420 000 | 42 % | 68% оплатили немедленно | Доход от пени за просрочку: $840 000 |

| Акции по кредитам | 50 000 | 38% | 3 500 одобрений | Выдача кредитов на сумму $43,4 млн |

| Предложения по депозитам | 95 000 | 31% | 18% оформили депозит | Депозиты на сумму $3,2 млн |

Расчёт общего ROI:

- бюджет на СМС: $240 000 в год;

- атрибутированные результаты: кредиты на сумму $43,4 млн + депозиты на сумму $3,2 млн + сохранение дохода в размере $840 000;

- ROI, рассчитан на основе атрибуции привлечённых кредитов ($43,4 млн), дополнительных депозитов ($3,2 млн) и сохранения дохода от просроченных платежей ($840 000).

Результат:

Бюджет на СМС увеличен на 40% для масштабирования эффективных кампаний. Финансовый отдел одобрил расширение на основе чёткой атрибуции дохода. Сигналы о подозрении на мошенничество положительно влияют на доверие клиентов, несмотря на отсутствие прямого дохода (однако эффект всё же проявляется в виде улучшения показателей удержания).

5. Измерение web-to-app

Бизнес-контекст:

Один традиционный банк насчитывает 2,8 млн посещений своего мобильного веб-сайта в месяц. Клиенты изучают продукты (ставки по ипотечным кредитам, сберегательные счета, кредитные карты) на мобильном веб-сайте. Большинство конверсий происходит после загрузки мобильного приложения.

Без кросс-платформенной атрибуции банк не может определить:

- сколько установок приложения начинается с поиска на мобильном веб-сайте;

- какой контент на сайте стимулирует загрузку приложения и конверсии;

- происходит ли конверсия клиентов, ищущих информацию в сети, с разной скоростью;

- какой процент депозитов связан с переходом из веба в приложение (web-to-app).

Маркетинг приписывает конверсии исключительно источнику установки (платная реклама или органический поиск), упуская компонент поиска в сети.

Реализация:

Атрибуция web-to-app, связывающая активность на мобильном веб-сайте с конверсиями в приложении.

- Реализация Web SDK от AppsFlyer.

- Размещение смарт-баннеров для направления посетителей мобильного веб-сайта в приложение.

- Кросс-платформенная атрибуция, связывающая веб-сессии с установками приложений.

- Измерение пути: посещение веб-сайта → взаимодействие с контентом → взаимодействие со смарт-баннером → установка приложения → открытие счёта → размещение средств.

Результаты:

- Данные AppsFlyer показывают, что количество конверсий web-to-app выросло на 77% в 2024 году по сравнению с 2023 годом, при этом приложения в сфере финансов показали рост более 200% в годовом исчислении. Такой резкий рост отражает растущее признание того, что взаимодействие с мобильным веб-сайтом стимулирует установку приложений.

- Первый депозит пользователей из web-to-app в среднем в 2,1 раза больше по сравнению с прямыми установками.

- Средний размер депозита на 38% выше для клиентов, совершающих переход web-to-app.

- Среднее время от посещения веб-сайта до первого депозита: 4,2 дня.

Анализ эффективности контента:

| Веб-контент | Скорость скачивания приложения | Конверсия в течение 30 дней |

| Ипотечный калькулятор | 34% | 18% подают заявку на ипотеку |

| Сравнение ставок по вкладам | 47% | 28% открывают вклад |

| Сравнение кредитных карт | 29% | 12% заполняют заявку |

Во многих случаях депозиты включали в себя путь web-to-app. Клиенты, которые изучали информацию в мобильном веб-браузере перед скачиванием, продемонстрировали значительно более высокую ценность в течение всего срока действия вклада. Ранее атрибуция приписывала эти конверсии исключительно платной рекламе (источнику установки), недооценивая вклад веб-контента.

Результат:

Банк скорректировал модель атрибуции, чтобы учитывать веб-точки взаимодействия. Команда по работе с контентом оптимизировала высокоэффективные калькуляторы и инструменты сравнения. Реализация смарт-баннера доработана для повышения web-to-app конверсии. Конверсия web-to-app выросла на 23%. Была обновлена модель маркетингового микса, чтобы обеспечить правильную оценку как веб-контента, так и платного привлечения в процессе пути клиента. Был скорректирован бюджет – инвестиции в высокоэффективный веб-контент были увеличены.

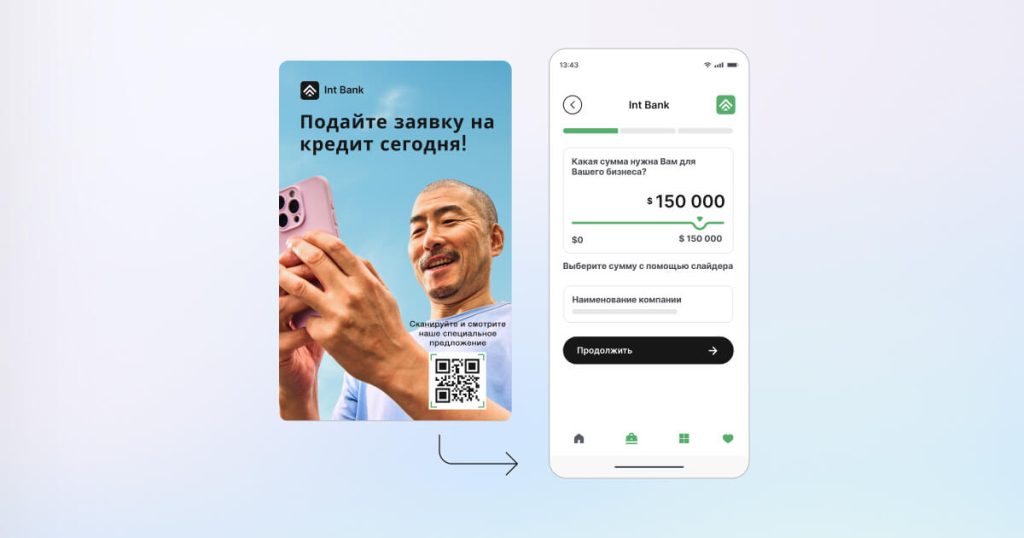

6. Атрибуция QR-кодов в отделениях

Бизнес-контекст:

Один традиционный банк с 340 отделениями разместил на планшетах и печатных материалах QR-коды для открытия счета, записи на приём и подачи заявок на кредит. Руководство отделений считает, что QR-коды способствуют цифровому взаимодействию, но у банка нет возможности измерять следующее:

- статистику сканирования QR-кодов;

- конверсию «установка после сканирования»;

- открытие счетов в результате сканирования QR-кодов в отделениях;

- эффективность в разных отделениях и местах размещения.

Без данных об эффективности департамент цифрового банкинга не уверен в ROI QR-кодов.

Реализация:

Атрибуция QR-кодов измеряет путь пользователя «из отделения в приложение».

- Уникальные QR-коды, сгенерированные для каждого отделения и типа сценария:

- QR-код для текущего счета → диплинк на открытие текущего счета;

- QR-код для сберегательного счета → диплинк на регистрацию в программе высокодоходных сбережений;

- QR-код для кредита → диплинк на кредитный калькулятор и заявку;

- QR-код для записи на приём → диплинк на сервис бронирования записи в отделении.

- Измерение атрибуции: сканирование QR-кода → магазин приложений (если приложение не установлено) → установка приложения → открытие счёта → первый депозит;

- анализ эффективности на уровне отделений и по типу размещения.

Результаты:

Результаты за квартал (340 отделений)

- Общее количество сканирований: 47 200.

- Установка приложения: 18 900 (пользователи, у которых не было приложения, коэффициент конверсии 40%).

- Запуск приложения: 28 300 (пользователи, у которых есть приложение, 60% от общего количества сканирований).

- Открытие счёта: 8 470 (18% от общего количества сканирований).

Распределение по типу счёта

- Текущий счёт: 4 720 (56%).

- Высокодоходный сберегательный счёт: 2 910 (34%).

- Депозитные сертификаты и другие продукты: 840 (10%).

Средняя сумма первого вклада

- Пользователи, привлечённые с помощью QR-кода: $2 840.

- Все новые пользователи (все источники): $1 960.

- Разница: сумма первого взноса пользователей, привлечённых через QR-код, на 45% больше.

Эффективность по типу размещения

| Место размещения | Коэффициент сканирования | Инсайты по конверсии |

| Планшет (показывается сотрудником банка) | 67% | Самый высокий уровень конверсии; персональные пояснения. |

| На кассе/ столе сотрудника | 28% | Умеренная конверсия; самообслуживание. |

| Печатные раздаточные материалы | 12 % | Наименьшая конверсия; отложенное действие. |

Анализ эффективности работы отделений

- На топ 10% филиалов приходится 34% от общего количества сканирований (корреляция с обучением и вовлечённостью персонала).

- На 25% филиалов с наименьшими результатами приходится 8% от общего количества сканирований (возможность для улучшения).

Данные AppsFlyer показывают, что кампании QR-to-app достигают коэффициента конверсии 16,6%, демонстрируя высокую эффективность атрибуции «от офлайн к онлайн».

Расчёт ROI

- Стоимость QR-программы: $85 000 (дизайн, материалы, планшеты, обучение).

- Открыто счетов: 8 470.

- Депозиты: $24 млн.

- Сравнение: При платном привлечении на один открытый счёт с пополнением тратится $187, а общий эквивалентный результат составил бы $1,58 млн.

- Экономия: $1,5 млн.

Результат:

Программа QR-кодов была расширена на все отделения с акцентом на презентацию на планшетах (67% сканирований по сравнению с 12% для печатных материалов). В отделениях с низкой эффективностью было проведено дополнительное обучение на основе передового опыта лучших сотрудников. Сеть отделений перешла от сомнений в отношении инвестиций в цифровые технологии к использованию дополнительных возможностей QR-кодов для обеспечения перекрёстных продаж.

7. Атрибуция кросс-девайсного пользовательского пути

Бизнес-контекст:

Один региональный банк ежегодно тратит миллионы на привлечение мобильных клиентов (Meta, Google, TikTok). Аналитика веб-сайта для ПК показывает, например, 840 открытий счетов в месяц с большими суммами депозитов. Руководство считает веб-сайт для ПК каналом с наивысшей конверсией.

Финансовый директор ставит под сомнение инвестиции в мобильные устройства. Похоже, что веб-сайт для ПК лучше стимулирует конверсии органическим путём. Департамент перфоманс-маркетинга сталкивается с сокращением бюджета на 35%.

Никто не может ответить: Сколько конверсий на веб-сайте для ПК началось с мобильной рекламы?

Атрибуция измеряет мобильные устройства и ПК отдельно друг от друга. Клиент видит рекламу в Instagram во время поездки на работу, а вечером открывает счёт на веб-сайте для ПК. Данные показывают органическую конверсию на веб-сайте для ПК. Мобильная реклама не получает никакого признания.

Реализация:

Атрибуция, охватывающая все устройства, объединяет пути на мобильном веб-сайте, веб-сайте для ПК и в приложении:

- Web SDK от AppsFlyer на мобильных и десктопных сайтах;

- детерминистское сопоставление через идентификацию пользователя, вошедшего в систему;

- мониторинг пути: мобильная реклама → изучение предложения на ПК → конверсия;

- измерение взаимодействия в несколько сеансов на разных устройствах.

Результаты:

Открытие учётных записей на ПК (всего 2 520):

- пользовательский пути на одном устройстве: 1 460 (58%);

- началось с мобильной точки взаимодействия: 1 060 (42%).

Анализ точек взаимодействия на мобильных устройствах:

- платная мобильная реклама (в течение 7 дней): 680 конверсий;

- Исследование мобильного веб-трафика: 240 конверсий;

- Изучение мобильного приложения: 140 конверсий.

Средняя продолжительность пути: мобильная реклама → 2,8 дня → конверсия на ПК.

Обратная последовательность (конверсии в мобильном приложении): Всего: 1 840, 590 (32%) начались с исследования на ПК.

Кросс-девайсный коэффициент конверсии по продуктам:

- Высокодоходный сберегательный счёт: 48% (кросс-девайс);

- Ипотека: 67% (кросс-девайс);

- Инвестиционные счета: 71% (кросс-девайс).

Перерасчёт эффективности канала:

До атрибуции между устройствами

- Платное привлечение на мобильных устройствах: CPI – $38, неочевидное влияние на счета.

- ПК 840 конверсий ежемесячно (предполагается органический трафик).

После атрибуции между устройствами

- Платное привлечение на мобильных устройствах: стоимость пополнения счёта – $142, стимулирует 27% всех открытий.

- Органический трафик на ПК: 580 конверсий (не 840).

Результат:

Маркетинг и финансы теперь получают согласованную информацию об эффективности канала. Финансовый директор понял, что реклама на мобильных устройствах стимулировала конверсии на ПК. Банк запустил скоординированные кампании для различных устройств. Страницы веб-сайта для ПК были оптимизированы для пользователей, просматривающих мобильную рекламу. Коэффициент конверсии вырос на 18%.

Самое важное: удалось избежать сокращения количества открытых счетов на 680 в месяц, которые принесли $2,4 млн, но были незаметны при атрибуции, ориентированной на одно устройство.

Самое главное

Ваши клиенты перемещаются между каналами и устройствами. Поэтому ваша система измерения также должна быть подвижной.

Без объединённой атрибуции банки не смогут уверенно ответить на критически важные вопросы: Какие каналы привлекают вклады? Что эффективнее: удерживать или привлекать клиентов? Сколько конверсий на веб-сайте для ПК начинаются на мобайле?

Семь приведённых выше сценариев демонстрируют, что становится возможным при внедрении полноценного измерения: эффективность электронной рассылки превышает эффективность платной рекламы в 3,6 раз; повторное вовлечение стоит $13 за каждые $1000 на депозитах по сравнению с $47 за привлечение; а кросс-девайсная атрибуция показывает, что на мобильные устройства приходится 27% открытий счетов – эти инсайты позволяют предотвратить ошибки, которые будут стоит вашему бюджету миллионы долларов.

AppsFlyer предоставляет безопасную инфраструктуру банковского уровня для измерения эффективности маркетинга на каждом канале. Независимо от того, оптимизируете ли вы существующий цифровой банк или начинаете трансформацию, омниканальная атрибуция связывает платный маркетинг, собственные каналы, веб, QR-коды и повторное вовлечение с реальными результатами в банковской сфере, при этом обеспечивая соблюдение правовых норм (SOC 2 II типа, ISO 27001, GDPR, CCPA).

Запросите демо-версию или свяжитесь с нами, чтобы узнать, как AppsFlyer помогает банкам рассчитывать маркетинговый ROI в каждой точке взаимодействия.

Ключевые выводы

- Покажите, какие каналы привлекают депозиты и кредиты, используя атрибуцию дохода в каждой точке взаимодействия.

- Сравните ROI электронных писем, СМС и повторного вовлечения напрямую с ROI платного привлечения, используя показатель стоимости депозита.

- Удвойте эффективность затрат, масштабируя собственные каналы, а не платную рекламу.

- Отслеживайте путь на различных устройствах: учитывайте мобильные кампании при конверсиях на ПК.

- Оптимизируйте распределение бюджета на основе фактических данных об эффективности каналов.

- Оцените влияние QR-кодов и личного взаимодействия в отделениях на результаты перехода «от офлайн к онлайн».

- Обеспечивайте соблюдение правовых норм банковского уровня при измерении всех маркетинговых точек взаимодействия.

Готовы к измерение маркетингового ROI по всем каналам привлечения? Узнайте, как омниканальная атрибуция AppsFlyer помогает банкам связывать каждую точку взаимодействия с доходом.

Часто задаваемые вопросы

Это измерение всех ваших маркетинговых каналов с помощью одной и той же метрики: стоимость депозита. Теперь вы можете сравнивать платные каналы привлечения, email-кампании, СМС, push-уведомления и программы повторного вовлечения. Вы видите, какие каналы действительно привлекают депозиты и кредиты, а не только приводят к скачиванию приложения и взаимодействию с ним.

Да, конечно. Вы выявляете неактивных клиентов, проводите кампании по их возвращению, а мы измеряем: кто снова запустил приложение, кто открыл новые счета, сколько денег было внесено. Так вы сможете, например, доказать, что кампании по удержанию клиентов отличаются большей окупаемостью инвестиций, чем привлечение новых клиентов.

Да. Многие клиенты банков сначала увидят вашу рекламу на мобильном устройстве, но откроют счёт на ПК (или наоборот). Мы связываем эти пути через идентификацию пользователя, вошедшего в систему. Кто-то видит вашу рекламу в Instagram во вторник утром, а потом заходит в интернет-банкинг на ПК во вторник вечером и открывает счёт. Мы атрибутируем эту конверсию на ПК к мобильной рекламе. Без этого можно подумать, что это органическая конверсия на ПК, и пропустите тот факт, что именно мобильная кампания запустила этот процесс.

Всё отображается на одном дэшборде с одинаковыми метриками. Стоимость пополнения счёта из Meta находится рядом со стоимостью пополнения счёта из email-кампании. Больше не нужно сравнивать CPI по платным объявлениям с показателями прочтения рассылки. Вы можете сравнивать депозиты с депозитами.

Мы сертифицированы по стандартам SOC 2 II типа и ISO 27001 (стандарты безопасности банковской системы). Соответствуем требованиям GDPR и CCPA. В ссылках атрибуции нет личных данных клиентов. Есть возможность выбора места хранения данных, если вам нужно хранить данные в определённых регионах. Ваш департамент комплаенса может ознакомиться с нашими сертификатами.