Mobile-Banking-User gewinnen – Ihr ultimativer Guide für Vertrauen und Wachstum im Zeitalter von Privacy

Wie Banking-Apps zu essenziellen digitalen Kanälen wurden

Finanz-Apps sind aus dem Umgang der Menschen mit Geld nicht mehr wegzudenken. Von Trading-Plattformen über Digital Wallets bis hin zu Buy Now, Pay Later (BNPL)-Diensten haben Apps die Art und Weise verändert, wie Verbraucher ihr finanzielles Leben managen. In dieser Landschaft stechen Banking-Apps als eine der größten und kritischsten Unterkategorien hervor. Im Gegensatz zu neueren Fintech-Playern sind Banking-Apps digitale Erweiterungen traditioneller Institute, die entwickelt wurden, um das klassische Banking in das mobile Zeitalter zu bringen.

Diese Apps unterscheiden sich in zwei wesentlichen Punkten von anderen Finanz-Tools. Erstens müssen sie strenge regulatorische Vorgaben erfüllen. Zweitens spielen sie eine zentrale Rolle im Alltag. Sie sind keine Plattformen für die gelegentliche Nutzung, sondern das primäre Gateway zum Core-Banking. User sind auf sie angewiesen, um Salden und Transaktionen zu prüfen, Geld zu überweisen (an sich selbst, andere oder ins Ausland), Rechnungen zu bezahlen, Schecks einzureichen und Karten zu verwalten. Im Laufe der Zeit haben erweiterte Serviceangebote und ein breiterer mobiler Zugang die Messlatte höher gelegt: Kunden erwarten heute vollständiges Finanzmanagement per Fingertipp, jederzeit und überall.

Und diese Erwartungen gehen weit über die Grundfunktionen hinaus. Kunden fordern einen reibungslosen, personalisierten Service, der nahtlos zwischen App, Browser und Filiale fließt. Sie wollen sich authentifizieren, Geld bewegen und Probleme so einfach lösen können, wie eine Rechnung zu bezahlen. Vor allem erwarten sie kompromisslose Privacy und Sicherheit – Standards, die unter den strengen regulatorischen Rahmenbedingungen, an die sich Banken halten müssen, nicht verhandelbar sind.

Nutzungstrends unterstreichen diese Abhängigkeit. Banken halten User in der Regel länger bei der Stange als andere Finanz-Apps. Viele greifen mehrmals pro Woche – manchmal sogar täglich – auf ihre Banking-App zu, um schnelle Checks und Routinetätigkeiten durchzuführen, die früher einen Filialbesuch erforderten. Das ist ein Vorteil, den Banken gegenüber anderen Finanzdiensten haben, aber auch sie leiden wie jede andere App-Kategorie unter Churn. Retention hat daher neben der Acquisition weiterhin oberste Priorität.

Für traditionelle Banken nutzen die meisten Kunden bereits mobile Kanäle. Wachstum bedeutet hier eine tiefere Aktivierung, die Verlagerung hin zum digitalen Service und Cross-Sell-Möglichkeiten.

Die Erfüllung dieser Erwartungen bringt für Banken jedoch neue Herausforderungen mit sich. Marketingmaßnahmen wie E-Mail-Kampagnen, QR-gestützte Aktivierungen und kanalübergreifende Journeys liefern nur dann einen Mehrwert, wenn sie effektiv gemessen werden. Da sich die Customer Journeys über digitale und physische Touchpoints erstrecken, ist das Erfassen, Analysieren und Nutzen des Gesamtbilds keine Option mehr, sondern essenziell, um den ROI zu sichern und den Customer Lifetime Value (LTV) zu steigern.

Die Verbreitung von Mobile Apps in führenden Subgenres wie Mobile Banking sowie Digital Wallets & Payment ist weiter gestiegen, da User für ihre Finanzbedürfnisse mehr denn je auf ihre mobilen Endgeräte zurückgreifen.

SensorTower

7 kritische Herausforderungen für Banking-Apps meistern

Während Banking-Apps eine Schlüsselrolle bei der Vertiefung der Kundenbindung, der Steigerung von Kontoeröffnungen und der Verbesserung des Produktvertriebs spielen, gibt es auch verschiedene Herausforderungen zu bewältigen:

1 – Einhaltung von Datenschutz und Sicherheit

Banking-Apps verarbeiten hochsensible User-Daten – und die Compliance ist nicht verhandelbar. Identität, Konten und Finanzen sind direkt mit der Banking-App verknüpft. Banken müssen die Sichtbarkeit dieser Daten – um beispielsweise personalisierte Services und Angebote bereitzustellen – mit einer absolut zuverlässigen Governance und Risikokontrolle in Einklang bringen.

Im Allgemeinen sind die von Banking-Apps erfassten und gespeicherten Daten wesentlich sensibler als in anderen Branchen. Folglich sehen sich Bankinstitute mit den strengsten Sicherheitsvorschriften konfrontiert, unterstehen den strengsten Regulierungsbehörden und müssen User-Daten naturgemäß über längere Zeiträume aufbewahren.

Seit Beginn der 2020er Jahre steht der Datenschutz im Mobile-App-Marketing im Mittelpunkt. Sowohl Apple als auch Google haben in den letzten Jahren neue Maßnahmen eingeführt, die dazu geführt haben, dass Daten auf User-Ebene wesentlich weniger leicht verfügbar sind als zuvor.

Diese auf den Datenschutz ausgerichteten Veränderungen haben direkte Auswirkungen auf die Fähigkeit von Marketern, den LTV zu messen, Remarketing-Kampagnen durchzuführen und Zielgruppen zu segmentieren. Glücklicherweise haben Innovationen von Mobile Measurement Partners (MMPs) dabei geholfen, diese Hürden zu überwinden.

Heute bietet AppsFlyer eine nach ISO 27001 und ISO 27701 zertifizierte Infrastruktur mit Server-to-Server- und SDK-basierten Bereitstellungsoptionen. Mit den Kernprinzipien Datensouveränität, Datenschutz und Prüfbarkeit ermöglicht AppsFlyer es Banking-Apps, das mobile Engagement zu messen und gleichzeitig die vollständige Einhaltung von DSGVO, LGPD, ISO-Standards und der internen Governance zu gewährleisten.

2 – Messung geschäftskritischer Conversions

Das Aufkommen von Banking-Apps hat die Art und Weise, wie viele Verbraucher ihre Finanzen verwalten, völlig verändert. Die Herausforderung für Banken besteht darin, wichtige Conversion-Ereignisse wie die Kartenaktivierung und den KYC-Abschluss zu messen und dabei gleichzeitig die Sicherheits- und Datenschutzrichtlinien einzuhalten.

Die Messung der Customer Journey ist von zentraler Bedeutung, um die App- und Marketing-Performance zu verstehen. Ohne die Möglichkeit, die Touchpoints zu messen, die geschäftskritische Conversions auslösen, bleiben den Banken unoptimierte Budgets und eine schwache ROI-Rechtfertigung gegenüber der Führungsebene.

3 – Nahtlose, messbare Journeys für komplexe Abläufe

Verbraucher erwarten von ihren Banking-Apps einen umfassenden Funktionsumfang, da sie damit jeden Aspekt ihrer Finanzen verwalten. Das bedeutet ein Netzwerk von Prozessen im Hintergrund, die ein nahtloses und müheloses Nutzererlebnis bieten müssen.

Die Komplexität dieser Prozesse und die Art und Weise, wie sie ineinandergreifen, kann zu blinden Flecken und Abbrüchen führen – insbesondere, wenn Kunden zwischen verschiedenen Kanälen wechseln (zum Beispiel von einer E-Mail zur App).

Onboarding, Authentifizierung und die Transaktionen selbst erfordern alle zusammenhängende, messbare Kunden-Abläufe. Anstatt weitere Touchpoints hinzuzufügen, ist es für Marketer und Apps wichtig, die bestehenden Customer Journeys mithilfe von Daten zu optimieren.

4 – Risiko von Ad-Fraud auf Enterprise-Ebene

Finanz-Apps waren in den letzten Jahren das am stärksten von Betrug betroffene Segment; mehr als die Hälfte der weltweiten Anfälligkeit für Install-Fraud entfällt auf diese Kategorie. Für Banking-Apps ist Betrug keine bloße Unannehmlichkeit: Er stellt ein Risiko dar, das jedes Jahr in die Milliarden geht.

Betrug ist eine enorme Herausforderung bei Android-Banking-Apps, wobei Lateinamerika stärker betroffen ist als die meisten anderen Regionen. Während einige App-Branchen Ressourcen in die Unterdrückung von Install-Fraud investieren können, sind Banken im gesamten Funnel Betrug ausgesetzt – beispielsweise beim Onboarding und bei Transaktionen.

Um betrügerische Aktivitäten zu unterbinden und die Datenintegrität zu wahren, ist eine Post-Install-Validierung für Banking-Apps absolut unerlässlich.

5 – Abbildung kanalübergreifender Journeys über Teams hinweg

Die Journey eines Banking-App-Users erstreckt sich oft über mehrere Geräte, Plattformen und Kanäle und verbindet Online- und Offline-Touchpoints miteinander. Dies birgt die Gefahr von Datensilos, die oft nur schwer zu einem schlüssigen Gesamtbild zusammengefügt werden können.

Banking-Apps benötigen robuste Measurement-Systeme, um die kanalübergreifenden Journeys abzudecken, die ein Kunde typischerweise durchläuft. Die Zusammenarbeit mit einem Measurement-Anbieter wie AppsFlyer kann dabei helfen, die Lücken einer Omnichannel-Journey zu schließen und Strategien zu deren Optimierung zu fundieren.

6 – Sichere Reaktivierung von High-Value-Usern

Das Banking ist eine Branche, in der User – idealerweise – langfristig bleiben. Aber nur weil Banken ein stärkeres Engagement verzeichnen als andere Finanz-Apps, bedeutet das nicht, dass die Abwanderungsrate (Churn) gering ist. Die Reaktivierung spielt nach wie vor eine wichtige Rolle – vorausgesetzt, sie ist datenschutzkonform und basiert auf einer echten Absicht des Users.

Ganz gleich, ob es sich um ruhende Einleger oder inaktive Karteninhaber handelt: Banken müssen in der Lage sein, User im späteren Verlauf wieder anzusprechen, um den LTV zu steigern. Wie immer muss dies über sichere, messbare Wege geschehen, um nicht nur genaue Einblicke in die geschäftlichen Auswirkungen von Reaktivierungen zu erhalten, sondern dies auch regelkonform zu tun.

Für traditionelle Banken ermöglicht eine genaue Attribution die Sichtbarkeit, ob der mobile Kanal tatsächlich Kundenergebnisse liefert – und nicht nur reine App-Installationen.

7 – Personalisierung bei gleichzeitiger Wahrung der Privatsphäre

Die Bereitstellung einer personalisierten User-Erfahrung ist der Schlüssel, um Kunden dazu zu bewegen, bestimmte Funktionen in einer Banking-App zu nutzen. Personalisierung darf jedoch nicht auf Kosten der Privatsphäre gehen.

Banken können ein personalisiertes mobiles Erlebnis bieten und gleichzeitig die vollständige Einhaltung regulatorischer Rahmenbedingungen wie DSGVO, LGPD und interner Risikorichtlinien gewährleisten.

Durch die Kombination von Deep Linking, ereignisbasierten Triggern und gezielten Push-Benachrichtigungen können Banken Botschaften und App-Abläufe an das tatsächliche User-Verhalten anpassen – beispielsweise um einen Kreditantrag fortzusetzen, den User an den Abschluss der KYC-Prüfung zu erinnern oder nach dem Login relevante Services anzuzeigen.

Im Gegensatz zu generischen Personalisierungstools funktionieren diese Techniken, ohne auf PII (personenbezogene Daten) oder Tracking auf User-Ebene angewiesen zu sein. Stattdessen stützen sie sich auf konsentierte First-Party-Signale, die die Datenschutzanforderungen respektieren und es Banken dennoch ermöglichen, zeitnahe, kontextbezogene und hochwertige Interaktionen anzubieten.

Dieser Ansatz befähigt Banken, die Erwartungen der Kunden an digitale Relevanz zu erfüllen – ohne Kompromisse bei internen Compliance-, Rechts- oder Sicherheitskontrollen einzugehen.

Die Lösung: Granulares Measurement als Fundament für … einfach alles

In den vorherigen Herausforderungen haben wir betrachtet, wie Banking-Apps beim Thema Retention und Engagement im Vorteil sind. Es wäre jedoch ein Fehler zu glauben, diese Schlacht sei bereits gewonnen. Banking-Apps sind zwar führend bei der Retention, stehen aber weiterhin vor der Herausforderung eines signifikanten Churns.

Aus diesem Grund sind Uninstall-Insights, optimierte User-Journeys und intelligentes Re-Engagement von so hohem Wert. Das Measurement steht im Mittelpunkt dieser Lösung: nicht nur für grundlegende KPIs, sondern auch für granulare Metriken, die jede Phase des Conversion-Funnels abbilden, um sowohl die User-Acquisition als auch das Re-Engagement gezielt zu steuern.

Registrierung, Onboarding und In-App-Engagement können gemessen werden, um Banken dabei zu helfen, Customer Journeys in Echtzeit zu optimieren. Marketer sind dadurch in der Lage, sich auf die gewünschten Zielgruppen zu konzentrieren und ihre gesamte Marketing-Performance zu steigern.

Nutzerakquise im Mobile Banking – Wichtige Metriken und Setup

Bevor Sie überhaupt mit dem Setup Ihrer UA-Kampagnen (User Acquisition) beginnen, müssen zunächst einige Voraussetzungen geschaffen werden, die Ihr Setup in die richtige Richtung lenken. Werfen wir einen Blick auf die Grundlagen:

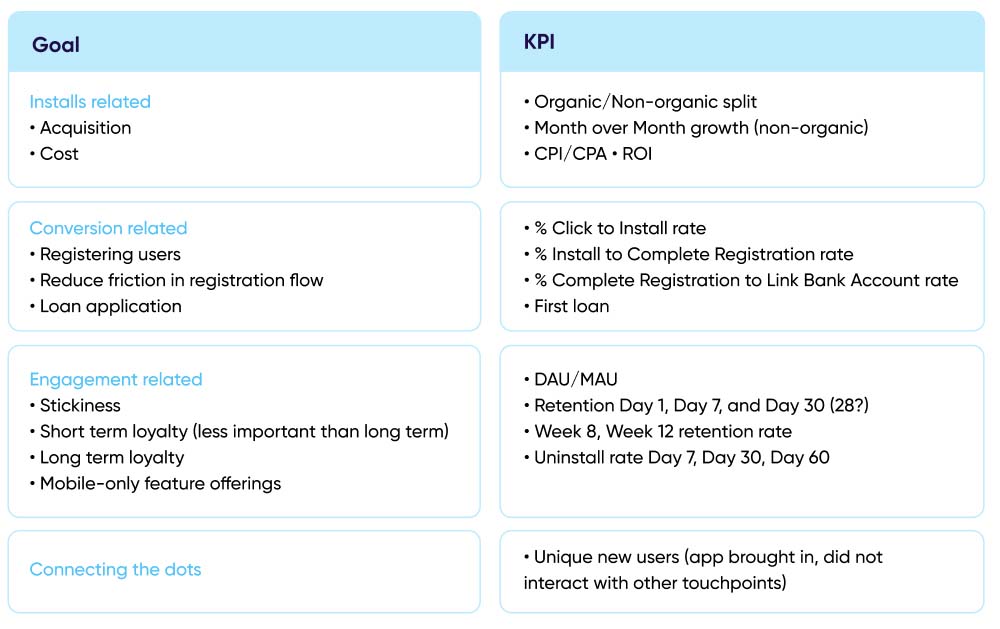

#1 – Event Mapping

Um die Bedeutung einer granularen Messung für eine erfolgreiche Nutzerakquise (UA) zu erörtern, wollen wir uns ansehen, was dies in der Praxis tatsächlich bedeutet.

Das nachfolgende Diagramm zeigt einige der wichtigsten Metriken, die Banking-Apps nutzen können, um ihre Aktivitäten zu optimieren und die hochwertigsten User für ihre Apps zu gewinnen. Die linke Spalte enthält branchenspezifische Ziele, während die rechte Spalte die Metriken enthält, mit denen diese Ziele erreicht werden können.

Obwohl die Häufigkeit von Logins in Banking-Apps niedriger sein kann als in anderen Branchen, sind Engagement-Metriken nicht minder wichtig – sie sehen nur anders aus.

Die Reports von AppsFlyer messen die Retention als den Anteil der User, die im Laufe der Zeit aktiv bleiben. Hier konzentrieren wir uns auf die Tiefe – den Wert dessen, was diese User tun (Überweisungen, Kartenaktivitäten, Rechnungszahlungen). Weniger Logins können dennoch mit einem stärkeren, geschäftsrelevanten Engagement einhergehen.

Diese Signale ermöglichen eine bessere Personalisierung, Zielgruppensegmentierung sowie CRM-Performance und helfen letztendlich dabei, zu belegen, ob Mobile echte Service-Ergebnisse liefert.

Was soll gemessen werden – SKAdNetwork

Einer der kompliziertesten Aspekte der Datenschutzmaßnahmen von Apple ab iOS 14 sind die Conversion-Value- und Timer-Extension-Mechanismen von SKAdNetwork. Da Daten nach der Installation im Freemium-orientierten App-Ökosystem am wichtigsten sind, stellt dies ein gewisses Problem dar.

Vor iOS 14 konnten Marketer tiefgehend und umfassend messen, um den Kunden- oder Kampagnenwert zu bestimmen. Doch in Apples SKAdNetwork sind die Daten weitaus weniger detailliert. Sie erhalten 64 Kombinationen aus 6 Bits, um die Aktivität nach der Installation abzubilden, und bestenfalls ein paar Tage Aktivitätsdaten. Mit anderen Worten: Conversion Values sind die Alternative von SKAN für einen [begrenzten] LTV (Lifetime Value).

Bei diesen begrenzten Möglichkeiten ist es zwingend erforderlich, dass Werbetreibende das Beste aus dem Möglichen machen. Um es klar zu sagen: Das Mögliche kann sehr viel sein – wenn es richtig gemacht wird. Aber wie sieht das „Richtige“ aus? Wie sollten Marketer ihre Conversion-Value-Schemata abbilden?

Um diese Frage zu beantworten, haben wir uns die Daten aus unserem veröffentlichten Conversion Studio angesehen und die Konfigurationen von über 600 Apps analysiert, um Werbetreibenden dabei zu helfen, die Details rund um Bits und Bytes besser zu verstehen.

Die Daten zeigen, dass Conversion Values für viele Marketer schwer zu beherrschen sind. Während einige gelernt haben, das Potenzial voll auszuschöpfen (wenig überraschend vor allem in der Gaming-Branche), sind andere noch lange nicht so weit, das volle Potenzial dieses neuen Mechanismus auszunutzen.

Weitere Einblicke: Weitere Einblicke zu SKAN finden Sie in der Serie Inside SKAN. Und hier ist ein kurzes Video, das zusammenfasst, worum es bei Conversion Values geht.

Das Warum und Wie von detaillierten In-App-Events

Die Tiefe, in der Banken die richtigen Daten erfassen können, um Kampagnen auf hochwertige User auszurichten und dabei gleichzeitig Engagement und Umsatz zu steigern, ist beträchtlich.

Das bedeutet auch, dass die Datenmenge, die wir verarbeiten und analysieren müssen, riesig ist. Mit dem richtigen Tech-Stack, dem passenden Setup und der richtigen Measurement-Plattform lässt sich die Marketing-Analyse jedoch erheblich erleichtern.

Aber dennoch… Warum muss ich detaillierte In-App-Events und andere granulare Daten messen?

Hocheffektive UA, Engagement und Remarketing basieren alle darauf, Zielgruppen aufzubauen und Medienquellen, Kanäle, Kampagnen und Creatives auf der Grundlage detaillierter In-App-Events zu optimieren.

Diese Events fügen Ebenen von sowohl verfügbaren als auch gemessenen Parametern hinzu, die das ideale Kundenverhalten abbilden.

Mit den Rohdaten, die Sie von einem Measurement- und Attributionsanbieter erhalten, sind Sie in der Lage, User-Trends und -Muster zu erkennen, die Ihnen sonst möglicherweise entgehen würden. Dies hilft Ihnen, ein vollständiges Bild der User-Aktivität und des User-Verhaltens zu erhalten, unabhängig von Plattform, Kanal, Gerät und dem Zeitpunkt, zu dem sie Aktionen ausführen.

Wichtiger Hinweis: Viele traditionelle Banken konzentrieren sich darauf, sicherzustellen, dass ihre Apps ein erfolgreiches Onboarding, das Servicing und eine langfristige Kundenbindung unterstützen. Mit zunehmendem digitalem Reifegrad wird die Fähigkeit, User zu zusätzlichen Produkten oder Dienstleistungen zu führen – zugeschnitten auf ihre Bedürfnisse und ihr Verhalten – zu einem entscheidenden Hebel für Cross-Selling und die Erweiterung des Kundenwerts. Dies muss jedoch innerhalb strenger regulatorischer Grenzen und auf der Grundlage messbarer Engagement-Signale geschehen.

Zu den wichtigsten Events, die Banking-Marketer typischerweise messen, gehören:

- Erster Login / Login

- Direkteinzahlung / Überweisung

- Seitenaufruf

- Antrags- / Formularübermittlung und -abschluss

- Kontostandabfrage

- Angebot angeklickt

- Kontoauszug eingesehen

- Kreditrechner aufgerufen

#2 – Deep Linking

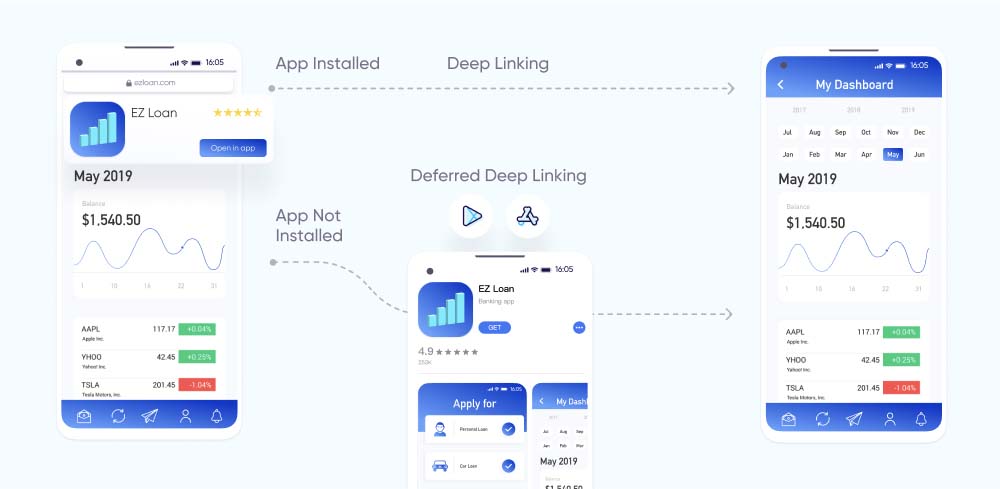

Eines der leistungsstärksten Tools im App-Marketing-Tech-Stack ist das Deep Linking, mit dem ein kontextbezogenes User-Erlebnis über Kanäle, Plattformen und Geräte hinweg geschaffen wird. Wie funktioniert das?

Mithilfe der im Deep Link enthaltenen Informationen werden User direkt zu einer bestimmten Produkt- oder Kampagnen-Landingpage innerhalb einer App weitergeleitet. Sie wechseln nahtlos von der Promotion zur App-Landingpage, was die Conversion-Wahrscheinlichkeit erhöht.

Die OneLink-Infrastruktur von AppsFlyer unterstützt dynamisches Routing basierend auf dem User-Typ und dem Kontext, sodass Banken den Abschluss des Onboardings, die Kreditaktivierung und Upsell-Prozesse vorantreiben können. Teams können Customer Journeys problemlos per SMS, E-Mail, QR-Code und Web personalisieren, ohne Programmieraufwand – und jeden Schritt des Funnels für eine präzise Messung attribuieren.

Um zu beginnen, müssen Sie zunächst das Deep Linking konfigurieren. Glücklicherweise lässt sich dies ganz einfach durch die Implementierung von Code in Ihrer App oder durch die Aktivierung von Associated Domains bewerkstelligen, je nachdem, welche Methode verwendet wird.

Beachten Sie außerdem, dass Deep Linking sowohl für bestimmte Produkt-, Service-, Antrags-, Registrierungs- als auch für andere Kontoseiten benötigt wird.

Das Ziel, zu dem ein User weitergeleitet wird, hängt in erster Linie von Folgendem ab:

- Die Ziele der Deep-Linking-Kampagne

- Die zuvor gesammelten Informationen der User, die ihre Einwilligung erteilt haben (d. h. angesehene Inhalte, Kontoverlauf, Standort usw.), was im Vorfeld festgelegt und verstanden werden muss.

Fortgeschrittene Deep-Linking-Strategie

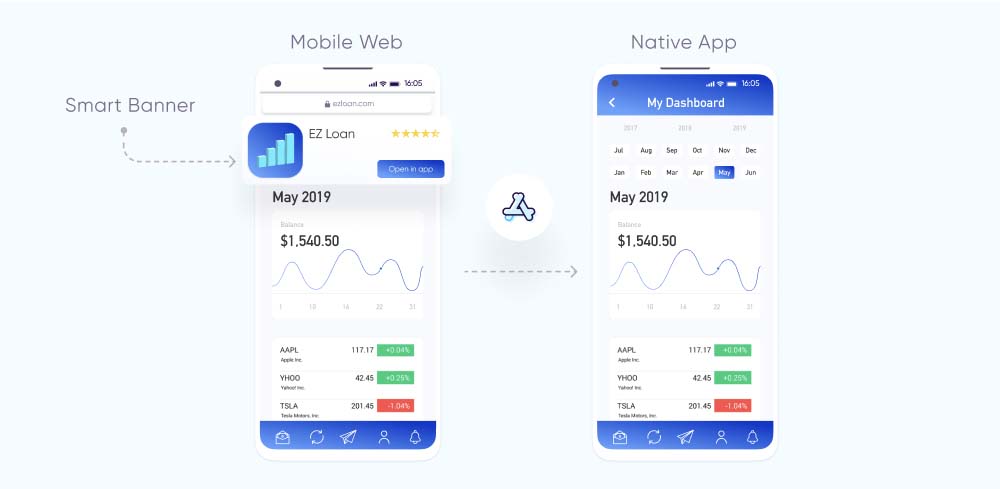

Marketer von Banking-Apps können Deep Links auch nutzen, um bestehende und konvertierende User gezielt vom mobilen Web in ihre Apps zu leiten, und zwar über ein „In-App öffnen“-Call-to-Action-Smart-Banner.

Diese Call-to-Actions gehen oft Hand in Hand mit Kampagnen, die spezielle Angebote oder Vorteile für In-App-User bieten, oder mit Service-Vorschlägen, die auf dem bisherigen Web-Engagement basieren.

Durch die in diesen Bannern platzierten Deep Links können Marketer neue User dazu bringen, die App ihrer Bank zu installieren, nahtlos zu derselben Produkt- oder Serviceseite weitergeleitet zu werden, die sie zuvor angesehen haben, und später zu einem Formular für die Registrierung zu gelangen.

Warum die App das ultimative Ziel ist: Einfach gesagt, ist die App das ultimative Ziel wegen ihres unübertroffenen nativen User Experience, der Dateneinblicke und der enormen Markenwirkung, die sie durch die Platzierung eines Logos an prominenter Stelle – dem Startbildschirm eines Users – erzielen kann.

Wenn ein User auf ein Smart-Banner-Popup klickt und diesem zu einer Seite in der App folgt, können Sie Daten über die anschließenden In-App-Aktivitäten des Users, die IDs der besuchten Produkt- und Kategorieseiten und sogar rückwirkend die Attributionsdaten aus der Journey des Users auf Ihrer mobilen Website erhalten.

Abgesehen von den wertvollen gesammelten Daten tragen Smart-Banners jedoch auch zu einem verbesserten User Experience bei und erhöhen das Potenzial für eine insgesamt stärkere Markentreue und ein höheres Engagement.

Sicherheits- und Datenschutzaspekt: Stellen Sie bei der Auswahl einer Deep-Linking-Lösung sicher, dass diese nicht nur Ihre Wachstumsanforderungen unterstützt, sondern auch mit den neuesten Datenschutz- und Sicherheitsrichtlinien im Einklang steht und Ihre Kampagnen den aktuellsten Datenschutz- und Sicherheitsbestimmungen für User entsprechen.

#3 – Measurement der Deinstallationen

Es reicht nicht aus, User reibungslos in Ihre App zu bringen und ihr Erlebnis darin zu personalisieren, um die Conversion-Raten zu optimieren und die Abwanderung (Churn) zu reduzieren.

Marketer müssen sich auch mit dem unvermeidlichen Segment von Usern befassen, die ihre App vollständig deinstallieren. Sie müssen entweder eine Strategie entwickeln, um diese User zu einem aktiven Engagement zurückzugewinnen, oder sie von zukünftigen Kampagnen ausschließen – wenn sie glauben, dass eine Neuinstallation unwahrscheinlich ist.

Dazu muss zunächst verstanden werden, warum, wann und welche User die App deinstallieren, insbesondere angesichts des zunehmenden Wettbewerbs und höherer User-Erwartungen.

Mögliche Gründe für die Deinstallation Ihrer Banking-App

- Mangelhafte In-App-Funktionalität und -Erfahrung: Sie können Ihre Kampagnen optimieren, so viel Sie wollen, aber es ist absolut entscheidend, über eine hervorragende Infrastruktur zu verfügen, die die Funktionalität Ihrer App unterstützt und eine fehlerfreie User-Experience gewährleistet.

- Übermäßiger und/oder unpersönlicher Onboarding-Prozess: Um sicherzustellen, dass Ihre Kunden so schnell und reibungslos wie möglich zum aktiven Engagement übergehen, muss der Onboarding-Prozess kurz, einfach und intuitiv gestaltet sein.

- Irrelevante oder überwältigende Benachrichtigungen: Banking-Apps können Push-Notifications nutzen, um User über Kontoänderungen oder -aktivitäten zu informieren, Anreize zu bieten, allgemeine Neuigkeiten zu teilen oder einfach inaktive User zu einer potenziellen Conversion zurückzuführen – allerdings kann man es auch übertreiben. Achten Sie bewusst darauf, nur wichtige Benachrichtigungen zur passenden Zeit an Kunden zu senden, die für die jeweilige Nachricht ein starkes Interesse und entsprechende Merkmale aufweisen.

Vorteile der Uninstall-Messung

Da User Ihre App aus einer Kombination vieler Gründe deinstallieren können, ist das Verständnis der Uninstall-Rate Ihrer App äußerst wichtig. Aber was genau sind die Hauptvorteile der Uninstall-Messung für Marketer? Es gibt einige:

Schutz der Privatsphäre der User: Durch das Entfernen von deinstallierten Usern aus den Retargeting-Segmenten und das Einstellen von Re-Engagement-Nachrichten.

Vergleich der Gesamtqualität Ihrer Medienquellen: Durch die Analyse der Performance und Retention von Usern aus verschiedenen Medienquellen, Kampagnen, einzelnen Anzeigen, Ländern usw.

#4 – Betrugsschutz

Wie in der Einleitung erwähnt, ist Betrug ein massives Problem, insbesondere für Banking-Apps, aufgrund ihrer Reichweite und der hohen Auszahlungen.

Trotz erheblicher Verbesserungen bei Anti-Betrugslösungen und einem wachsenden Bewusstsein für die Gefahren von App-Installationsbetrug werden Banking-Apps und die Finanzbranche im Allgemeinen immer noch hart von Betrügern getroffen.

- Fokus auf Down-Funnel-Conversions: Im Gegensatz zu anderen Branchen konzentriert sich Betrug im Bankensektor meist auf Registrierungen oder andere Conversions weiter unten im Funnel und nicht auf reine Installationen. Das liegt daran, dass Marketer nach aktiven Usern suchen, die ihre Banking-Dienste regelmäßig nutzen, und nicht einfach nur nach einer hohen Anzahl an Installationen.

- Immer raffiniertere Taktiken: Der zunehmende Betrug hat zu einem wesentlich stärkeren Schutz geführt, was wiederum dazu geführt hat, dass Betrüger ihre Methoden mit immer raffinierteren Betrugstaktiken aufgerüstet haben.

- Einsatz von Bots und Gerätefarmen: Dies zeigt sich besonders in der Verwendung von Bots, die das In-App-Verhalten von Usern nachahmen, um den Schutz zu umgehen, oder durch Device Farms – die entweder Tausende echte Geräte in Regalen oder virtuelle, emulierte Geräte umfassen.

Technologie-Hinweis: Unser Betrugsschutz, der auf der Protect360-Technologie basiert, deckt jede Phase ab und ist bei über 60 % der weltweiten mobilen Installationen praxiserprobt.

Erweiterter Schutz

Eine Herausforderung bei der effektiven Prävention von App-Installationsbetrug im Bankensektor ist das Bewusstsein für das Problem und ein differenzierteres Verständnis der Bedrohung, die davon ausgeht.

Aufgrund der Art der Daten in dieser Branche wird „Betrug“ eher mit Funktionalität und inhaltsbezogener Täuschung in Verbindung gebracht. Das bedeutet, dass Unternehmen und User gleichermaßen eher an finanzielle Verluste durch Konten und andere Diebstähle denken, als auch das unvermeidliche Risiko und die finanzielle Gefährdung ihrer App und Geräte in Betracht zu ziehen.

Ein weiterer verbreiteter Mythos ist, dass auf Cost-per-Acquisition (CPA) basierende Kampagnen für Banking-Apps wenig bis keinen Betrug aufweisen – aufgrund des fehlenden install-fokussierten Anreizes oder der Schwierigkeit für Betrüger, ein In-App-Ereignis zu generieren (z. B. Kreditkartenverifizierung, Verknüpfung des Bankkontos, Hinzufügen einer gültigen Adresse usw.).

Wichtiger Hinweis: Das ist schlichtweg nicht wahr.

Faktoren zur Erkennung und Verhinderung von Betrug

Um Betrug effektiv zu erkennen und abzuwehren, tragen folgende Faktoren maßgeblich bei:

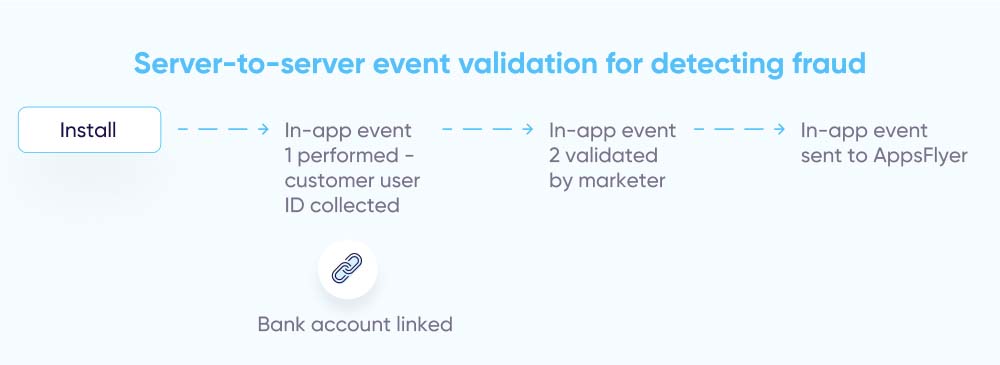

- Server-zu-Server-In-App-Event-Validierung

Wenn bei vielen Banking-Apps ein In-App-Event aufgezeichnet wird, wird oft nur die Tatsache, dass es stattgefunden hat (der Zähler), an einen Mobile Measurement Partner (MMP) gesendet – ohne weitere Details über das Ereignis (die Werte) zu übermitteln.

Clevere App-Marketer senden jedoch oft jedes aufgezeichnete Ereignis an ihren eigenen Server. Dies dient dazu:

Praxisbeispiel: Wenn eine Verknüpfung des Bankkontos aufgezeichnet wird, kann die serverseitige Überprüfung dieses Ereignisses dem Marketer zeigen, mit welcher Bank der User die Verknüpfung hergestellt hat oder ob die Verknüpfung erfolgreich war. So wird verhindert, dass man sich einfach auf die Aufzeichnung des Ereignisses verlässt und ein größeres Betrugsrisiko in Kauf nimmt.

Zu überprüfen, ob das Ereignis tatsächlich stattgefunden hat.

Spezifischere Informationen über einen User zu sammeln, bevor das Ereignis an den MMP weitergeleitet wird.

- Personenbezogene Daten (PII)

Wie bereits erwähnt, ist das Niveau der Datensensitivität bei Banking-Apps höher als in anderen Branchen. Obwohl PII (personenbezogene Daten) nicht außerhalb der eigenen Server der Bank weitergegeben werden, spielen sie eine wichtige Rolle bei der Betrugserkennung und -prävention, da Kontoaktivitäten stets validiert werden.

Dies geschieht in der Regel anhand von: Name, Adress, Sozialversicherungsnummer und weitere Identifikationsmerkmalen

- Inkrementeller Lift

Die Messung jeder Conversion besteht aus einer organischen und einer nicht-organischen Basislinie. Es ist wichtig, diese in regelmäßige Analysen einzubeziehen – nicht nur zur Bestimmung der Performance der Medienquellen, sondern auch zur präventiven Betrugserkennung.

Wichtiger Indikator: Wenn die nicht-organische Gesamtzahl auf Kosten der organischen Zahl „steigt“, ohne dass das Budget erhöht wurde, ist es möglich, dass das Netzwerk keinen tatsächlichen Mehrwert bietet.

Stattdessen könnte das Netzwerk eine oder mehrere Methoden des Attributionsbetrugs anwenden, wie zum Beispiel:

Install Hijacking (App-Diebstahl): Das Abfangen von Installationen, die eigentlich auf organischem Weg oder durch andere Kanäle zustande gekommen wären.

Click Flooding: Das Senden einer extrem hohen Anzahl von Klicks in der Hoffnung, zufällig organische Installationen für sich zu beanspruchen.

#5 – Abbildung einer ganzheitlichen Customer Journey

Die Realität ist, dass auch in der heutigen Zeit noch eine erhebliche Kluft zwischen dem Verhalten der User und dem Marketing-Measurement besteht.

Einerseits haben Bankkunden immer komplexere Conversion Journeys, die mehrere Geräte und Touchpoints umfassen – Desktop-Web, mobiles Web, Apps und traditionelles Offline-Banking.

Andererseits messen Marketer zwar die Aktionen der User über verschiedene Kanäle und Geräte hinweg, tun dies jedoch in erster Linie isoliert voneinander. Ihre Daten bleiben fragmentiert und werden von unterschiedlichen Teams analysiert. Ihre Ziele, Strategien und das anschließende Handeln werden in parallelen Linien formuliert und ausgeführt, die sich selten kreuzen.

Die gute Nachricht ist jedoch, dass sich Kunden zunehmend dem Handy als datengesteuertem Herzen des personalisierten digitalen Banking-Erlebnisses zuwenden und oft ausschließlich dort bleiben, sobald sie es für sich entdeckt haben.

Dennoch können und sollten Marketing-Maßnahmen und Measurement-Technologien rund um die Bedürfnisse von Omni-Channel-Bankkunden aufgebaut werden. Die Datenkapazitäten von Mobilgeräten, die zum am einfachsten zu messenden Ökosystem geworden sind, ermöglichen es Marketern, die Lücke zwischen Online- und Offline-Touchpoints zu schließen und jeden User über verschiedene Plattformen hinweg mit einer einzigen Kunden-ID als Teil der gesamten Marke zu vereinen.

Umfassende Integrationen: AppsFlyer bietet über 12.000 vorgefertigte Integrationen und einen robusten Partner-Marktplatz, um eine ganzheitliche Customer Journey zusammenzusetzen. Dies ermöglicht zudem schlanke Verbindungen zur Adobe Experience Cloud, Snowflake, Firebase, CDPs und internen Business-Intelligence-Tools, wodurch der Aufwand für die Verwaltung fehleranfälliger, benutzerdefinierter Integrationen entfällt.

Weitere Informationen: Weitere Informationen zum ganzheitlichen App-Measurement finden Sie in unserem vollständigen Leitfaden From mobile attribution to holistic people-based innovation.

7 Best Practices für die Nutzerakquise bei Banking-Apps

1 – Personalisieren, personalisieren, personalisieren

Die Personalisierung des Erlebnisses Ihrer Banking-App-User sollte – sofern dies unter den geltenden Datenschutzbestimmungen möglich ist – sowohl innerhalb als auch außerhalb Ihrer App Priorität haben. Setzen Sie auf einen kontextbezogenen Onboarding-Prozess, der User dazu ermutigt, ein Konto zu eröffnen und eigene Einstellungen vorzunehmen.

Sie können außerdem granulare In-App-Ereignisdaten nutzen, um Kunden zu bestimmten Funktionen innerhalb der App zu führen oder verwandte Produkte bzw. Dienstleistungen vorzuschlagen, um das Upselling zu fördern.

2 – Halten Sie das Messaging einfach

Während Personalisierung das laufende mobile Finanzmanagement relevant hält, ist es ebenso wichtig, das Messaging nicht zu kompliziert zu gestalten.

Angesichts der vielfältigen Funktionen, die in einer einzigen Banking-App verfügbar sind, sollten Sie gezielte und ansprechende Botschaften bewusst einsetzen, um eine maximale Wirkung zu erzielen.

Hinweis: Stellen Sie sicher, dass Ihre Kommunikation klar und verständlich bleibt, um die User nicht mit zu vielen Informationen auf einmal zu überfordern. Konzentrieren Sie sich auf den jeweiligen Nutzen im richtigen Moment.

3 – Die Web-Mobile-Kombination

Trotz des anhaltenden Wachstums des Mobile Bankings verlassen sich einige User für ihre digitalen Bankgeschäfte immer noch auf Desktop-Websites.

Daher ist es wichtig, eine nachhaltige Webpräsenz aufrechtzuerhalten, die als strategischer Touchpoint dient. So können User durch Ihren Funnel zu relevanten, spezifischen Funktionen geführt werden, bei denen die Conversion-Wahrscheinlichkeit am höchsten ist.

4 – Segmentierungs-Sweetspots: Skalierung vs. Spezialisierung

Halten Sie die Zielgruppe groß genug, um eine ausreichende Skalierung für maschinelles Lernen zu bilden, aber spezifisch genug, um die eindeutigen Nutzer:innen zu finden, nach denen Sie suchen. Beachten Sie, dass sich das Limit je nach Plattform (Facebook, Google usw.) ändert und sich auch im Laufe der Zeit ändern kann.

5 – Folgen Sie dem Funnel

In der Regel folgen fast alle Marketingaktivitäten, insbesondere die Zielgruppensegmentierung, dem spezifischen Conversion Funnel der App, angesichts der vielfältigen Funktionsangebote von Mobile Finance.

Abgesehen davon, dass die App-Experience für bestehende Web- oder Offline-Nutzer:innen relevant bleibt, verbessert das Verfolgen Ihres Funnels auch die Zusammenarbeit und Kommunikation zwischen den Abteilungen und lässt weniger Raum für Verwirrung und Doppelarbeit.

6 – Erhöhen Sie die ATT-Opt-in-Raten

Seit dem Start ist der allgemeine Trend der ATT-Raten allmählich gestiegen.

Basierend auf unseren neuesten Daten gibt es hier zwei Möglichkeiten, Ihre ATT-Opt-in-Raten zu erhöhen und die Früchte größerer Mengen an Daten und Measurement auf Nutzerebene zu ernten:

Timing ist alles – Zeigen Sie den Prompt nach der Installation, beim ersten Start an

Sie haben die Kontrolle darüber, wann der ATT-Prompt angezeigt wird (oder ob er überhaupt angezeigt wird) – Ihre Entscheidung kann sich erheblich auf die Opt-in-Raten auswirken.

Unseren Daten zufolge sind die Opt-in-Raten am höchsten, wenn Nutzer:innen Ihre App zum ersten Mal starten – wahrscheinlich neben anderen In-App-Benachrichtigungen.

Wenn die Attribution mithilfe des IDFAs erfolgt, ist es wichtig, sie beim ersten Start zu senden. Das SDK des MMPs kann „warten“, wodurch Vermarkter konfigurieren können, wie lange das SDK auf den ATT-Status warten soll, bevor die Daten an die Server des MMP gesendet werden.

Bieten Sie Ihren engagierten, nicht zustimmenden Nutzern eine Post-ATT In-App-Benachrichtigung an

Für Nutzer:innen, die die Erlaubnis verweigern, wenn der ATT-Prompt angezeigt wird, muss dies nicht das Ende des Weges sein. Sie können die Berechtigungsverfolgung jederzeit in den Einstellungen ihres Geräts aktivieren (und auf Wunsch auch wieder deaktivieren).

Allerdings wissen Ihre Nutzer:innen dies möglicherweise nicht, also ist dies Ihre Chance, sie daran zu erinnern. Zeigen Sie, wie bei der Pre-ATT-Prompt, engagierten Nutzer:innen eine Post-ATT-Benachrichtigung, die die Vorteile der Anmeldung enthält und sie direkt zu ihren Einstellungen fürs App-Opt-In führt.

7 – Holen Sie das Beste aus Ihren SKAdNetwork Conversion Values heraus

64 Optionen in Ihren SKAN-Kampagnen zu haben, mag einschränkend klingen, bietet jedoch immer noch einen Wert, wenn die Bits richtig zugewiesen und genutzt werden.

Machen Sie das Beste aus der Auswahl und den Kombinationen und konzentrieren Sie sich auf die Aktionen nach der Installation, die am wichtigsten sind. Testen, testen und erneut testen, bis Sie die richtige Kombination gefunden haben (eine UI macht es sicherlich einfacher).

Nutzen Sie auch den Measurement Funnel, welcher eine effizientere Methode zur Zuweisung Ihrer Bits sein kann. Anstatt 3 Bits für die Messung von 3 separaten Events zu verwenden, kann eine Funnelkonfiguration das sequentielle Verhalten mit nur 1 Bit messen.

Mobile Measurement-Lösungen im Zeitalter der Privatsphäre der Nutzer:innen

Besitzer von Banking-Apps können auf eine Vielzahl von Lösungen zurückgreifen, um detaillierte, umsetzbare Einblicke zu gewinnen. Diese beinhalten:

- SKAdNetwork – Apples deterministische aggregierte Attributionslösung. Innerhalb dieses Rahmens ermöglichen die SKAN-Conversion Values Vermarktern, den User Value nach der Installation zu bewerten.

- Deterministische Attribution auf Nutzerebene – ATT-Opt-in-Raten übersteigen 50 % für viele Finance-Apps (bei Nutzern, die den Prompt gesehen haben). Für diese Nutzer:innen ist nicht nur die vollständige Datengranularität aktiviert, sondern auch die Möglichkeit, Zielgruppen ohne Zustimmung zu segmentieren.

- Aggregierte probabilistische Modellierung – eine statistische Technologie, die maschinelles Lernen nutzt, um die Kampagnenperformance mit hoher Genauigkeit zu schätzen.

- Predictive Analytics – ermöglicht es Vermartktern, datengesteuerte Entscheidungen über den zukünftigen Wert der Nutzer:innen mit einem hohen Maß an Vertrauen zu treffen, während sie sich zu Beginn des Funnels auf sehr begrenzte Datenpunkte verlassen.

- Top-Down-Measurement – ganzheitliche Methoden wie Inkrementalität (Identifizierung inkrementeller Umsatztreiber zur Optimierung der Budgetzuweisung) und Media-Mix-Modellierung oder MMM (Messung der Wirkung von Kampagnen, um festzustellen, wie verschiedene Elemente zum Endergebnis beitragen).

- Data Clean Rooms – ermöglichen datenschutzkonforme Messungen und Optimierungen in einer hochsicheren Umgebung, in der Werbetreibende Daten auf Nutzerebene ohne Zugriff auf Daten auf Nutzerebene nutzen können.

Re-Engagement von Banking-Apps – Wichtige Kennzahlen und Attributionseinrichtung

Eine erfolgreiche Banking-App zu haben, bedeutet viel mehr, als nur neue Nutzer zu gewinnen.. Es geht auch darum, sicherzustellen, dass diejenigen, die ankommen, über einen längeren Zeitraum engagiert bleiben und mit allen Bankfunktionen Ihrer App interagieren.

Re-Engagement ist ein wesentlicher Treiber für späte Funnel-Ergebnisse bei Banking-Apps. Es ist wichtig, die gesamte Nutzerreise genau so zu behandeln: als Reise. Es ist ein Lebenszyklus, der von der Analyse Ihrer Zielgruppen über das Deep-Linking zu der nächstbesten Aktion bis hin zur Optimierung für maximalen Wert fortschreitet. Es geht um viel mehr als nur Klicks oder App-Sitzungen.

Viele Nutzer:innen laden Banking-Apps herunter, nutzen aber nicht das volle Potential oder verstehen es nicht. Aus diesem Grund geht es beim erneuten Engagement in dieser Branche hauptsächlich darum, untätige Nutzer:innen wieder zur App zu bringen, um die Kontoaktivität und das langfristige Engagement zu fördern.

Die Messung dieser Aktivitäten ist entscheidend: Banken benötigen vollständige Transparenz darüber, welche Kampagnen wichtige Ergebnisse wie Produktnutzung und Re-Engagement fördern. Bei AppsFlyer bieten wir umfassende Funnel-Marketing-Analysen, um Banken anpassbare Berichte, Kohortenanalysen und Datenexporte zu ermöglichen – alles, um sicherzustellen, dass Sie die Retentionsleistung genau messen und in umsetzbare Einblicke umwandeln können.

1 – Wesentliche Re-Engagement-Kennzahlen für Banking-Apps

Im Folgenden sind die wichtigsten Kennzahlen aufgeführt, die die besten Banking-Apps in effektiven Re-Engagement-Kampagnen verwenden:

2 – ROX, Deep Linking und großartige CX

Wir haben uns bereits mit dem Warum und Wie von Deep Linking bei der Akquise befasst, aber in der Finanzbranche ist Deep Linking genauso wichtig für Re-Engagement und Remarketing.

Für Banking-Apps, die tendenziell längere und wertvollere Conversion-Zyklen haben, ist es für Nutzer:innen einfach, inaktiv zu werden oder die App sogar zu deinstallieren.

Vermarkter müssen besonders proaktiv sein und die Nutzer:innen nach der Installation kontinuierlich beschäftigen, anstatt die schwierigere Aufgabe zu haben, sie zurückzubringen, nachdem sie bereits von Bord gegangen sind.

Deep Linking wird oft in Verbindung mit E-Mail- und Push-Benachrichtigungen verwendet, da diese Nachrichten ein hohes Maß an Personalisierung erfordern. Der Erfolg dieser Cross-Channel-Kampagnen ist Ihr Return on Experience – oder ROX – und durch eine starke Customer Experience (CX) werden Sie eine Steigerung der Performance sehen.

Abgesehen davon ermöglicht Deep Linking auch die Personalisierung bezahlter Kampagnen, zum Beispiel wenn Ihnen eine Anzeige mit dem neuen Kontoangebot angezeigt wird, das Sie sich angesehen haben, anstelle einer generischen Anzeige.

Beispielsweise könnten E-Mails mit in CTAs eingebetteten Deep Links, die zur Registrierungs- oder App-Seite von Produkt X führen, an Nutzer:innen gesendet werden, die die Informationsseite von Produkt X in der App besucht, sich aber nicht registriert haben.

Ebenso könnte für Nutzer:innen, die sich für Produkt X registriert haben, eine E-Mail mit Deep Links zu verwandten Produkt- oder Serviceseiten funktionieren, die gut zu Produkt X passen.

Indem sie großartige Customer Experience (CX) anbieten, können Vermarkter also mehr Nutzer:innen an ihr gewünschtes Ziel bringen und den Boden ihres Funnels erweitern. Produktmanager hingegen können Deep Linking nutzen, um ihre Nutzer:innen besser einzubinden und zu halten.

Eine großartige CX führt zu Geschäftsergebnissen, und der Geschäftseinfluss, der aus Investitionen in die Kundenerfahrung resultiert, ist als Return on Experience (ROX) bekannt. Um mehr über ROX zu erfahren und wie es Ihr App-Engagement vorantreiben kann, werfen Sie einen Blick auf unseren ROX-Leitfaden.

3 – Owned Media

Owned Media ist jedes Marketing-Asset, das direkt von einem Unternehmen kontrolliert wird und für dessen Zugriff und Nutzung nur geringe bis keine zusätzlichen Kosten anfallen. Am relevantesten für das mobile Re-Engagement sind Push-Benachrichtigungen, E-Mails und SMS-Nachrichten, aber auch Webinare und Tweets.

Owned Media ist Ihre Art, kostenlose, kontextbezogene Inhalte zu erstellen, die darauf ausgelegt sind, das Engagement Ihrer aktiven, inaktiven oder verlorenen Nutzer:innen zu erhöhen – und eine persönlichere, dauerhaftere Verbindung herzustellen. Im Zeitalter der Privatsphäre der Nutzer:innen, in dem Daten auf Nutzerebene schwerer zu bekommen sind, ist diese Verbindung geradezu unverzichtbar.

Lassen Sie uns diesen Prozess untersuchen. Üblicherweise verfügen Vermarkter über ein CRM, das die Nutzung solcher Kampagnen ermöglicht. Diese CRMs erhalten Daten auf zwei Arten: entweder über ihr eigenes SDK oder über einen Attributions- und Measurement-Anbieter.

Letzteres verfügt in der Regel über vorgefertigte Integrationen mit den weltweit beliebtesten Tools, sodass Vermarkter ihre Daten direkt exportieren können.

Stellen Sie sich vor, ein Kunde hat den Onboarding-Prozess zur Einrichtung seines Online-Bankings in der App begonnen, aber den Prozess vor Abschluss abgebrochen. Basierend auf diesen In-App-Events (die das CRM empfängt) führt der Vermarkter zuerst eine Push- und dann eine E-Mail-Kampagne durch, aber der Kunde schließt die Einrichtung seines Online-Bankings dennoch nicht ab.

An diesem Punkt kann der Vermarkter entweder mit dem Remarketing über bezahlte Quellen beginnen, um die Conversion zu steigern, oder diese:n Nutzer:in einem Zielgruppensegment hinzufügen, um ihn/sie künftig vom Remarketing auszuschließen.

Wenn der Vermarkter clever ist, wird er verschiedene Parameter verwenden, um unterschiedliche Kampagnen auf Push-, E-Mail- und bezahlten Kanälen durchzuführen. Bei Produkten mit geringerem Wert ist die Nutzung von eigenen Medien absolut sinnvoll, da sie praktisch kostenlos sind.

Bei hochwertigen Produkten können Vermarkter jedoch auch über Paid Media erneutes Engagement erzielen Interessanterweise sind sich viele Vermarkter trotz ihrer weit verbreiteten Nutzung immer noch nicht voll und ganz des langfristigen Werts bewusst, den diese Kanäle bieten.

Warum sollten Sie Owned Media nutzen?

- Nutzen Sie die Marketing-„Hierarchie“. Angesichts der geringen bis keinen Kosten für eigene Medienkanäle, insbesondere im Vergleich zu bezahlten Kampagnen, sollte das Re-Engagement von Nutzern über diese Kanäle so weit wie möglich und angemessen im Mittelpunkt stehen.

- Performance Anomalien. Im Falle eines plötzlichen Wachstums der Anzahl der Installationen, Registrierungen oder anderer Metriken verstehen Sie möglicherweise nicht immer warum. Wenn Sie Ihre eigenen neben den bezahlten Kanälen messen, können Sie feststellen, ob eine bestimmte Wachstumsanomalie von einem bestimmten Kanal oder Partner stammt, und anschließend entscheiden, wo Sie das Budget weiter verteilen möchten.

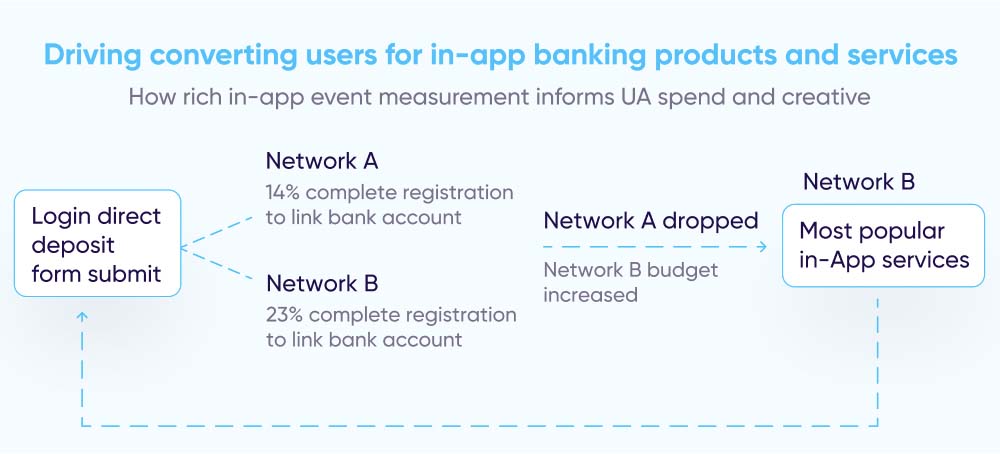

- Creative-Optimierung. Besonders relevant für Kampagnenmanager, wenn ein Creative oder eine Anzeige per Deep Link mit einer E-Mail oder Push-Benachrichtigung verbunden ist, wird durch die Messung dieser Kampagnen gezielt ermittelt, welche Creatives die besten Ergebnisse liefern.

4 – Remarketing über Paid Media

Da Finance-Apps längeren und höherwertigen Conversion-Zyklen ausgesetzt sind, ist es notwendig, inaktive oder deinstallierte Nutzer:innen erneut anzusprechen (oder alternativ Deinstallationen von Ihren Kampagnen auszuschließen), um eine langfristige Retention und LTV sicherzustellen.

Darüber hinaus ist es angesichts der Herausforderung steigender UA-Kosten billiger, Ihre bestehenden Nutzer:innen proaktiv wieder einzubeziehen und sie vom Desktop und mobilen Web zur App zu führen, anstatt neue oder inaktive Nutzer:innen zu gewinnen.

Eines der häufigsten Remarketing-Segmente und oft der Beginn von Full-Funnel-Remarketing-Kampagnen ist die Gruppe von Nutzern, die zwar installieren, aber ihr Bankkonto nicht verknüpfen oder die Kontoregistrierung nicht abschließen.

Die Einrichtung des mobilen Bankings in der App ist die Basis für die meisten nachfolgenden Aktivitäten, die Nutzer:innen in der App durchführen können, daher ist es besonders wichtig, dass sie diese Aktion zuerst abschließen, bevor sie weiter engagiert werden.

Angesichts der Menge an Informationen, die Unternehmen aus dem Nutzer-Onboarding-Prozess erhalten können, können diese Kampagnen mit eigenen Medienkampagnen beginnen, hauptsächlich E-Mail und Push, um die Conversions zu maximieren und gleichzeitig die Kosten zu minimieren.

Timing von Remarketing-Kampagnen

Die Entscheidung, wann Sie mit der Ausführung von Remarketing-Kampagnen beginnen, hängt von mehreren Faktoren ab, z. B. der Art des Zielgruppensegments, Ihrem Budget, dem Grad des Engagements und ob Sie versuchen, Nutzer:innen zurückzugewinnen oder einfach erneut zu interagieren.

Remarketing-Kampagnen können bereits sofort oder 24 Stunden nach der Installation, innerhalb der ersten Woche oder später gestartet werden. Es gibt keine Einheitsformel.

Das Stoppen Ihrer Kampagne hängt auch von mehreren Faktoren ab, nicht zuletzt von Ihren erwarteten Marketingzielen und den Grenzen Ihres Kampagnenbudgets.

Aus diesem Grund ist es wichtig sicherzustellen, dass Sie Ihre Kampagnen unabhängig davon, wie lange Sie sie ausführen, innerhalb eines angemessenen Zeitraums beenden, um zu vermeiden, dass Ihr Budget verschwendet wird.

Best Practices für effektives Remarketing

Wie bei der Akquise können Ihre granularen In-App-Event-Nutzerdaten direkt angewendet werden, um Zielgruppensegmentierungen für das erneute Engagement mit Nutzern zu erstellen. Push-Benachrichtigungen, E-Mails und andere eigene Medien werden am häufigsten zuerst in Re-Engagement-Kampagnen verwendet, da sie kostengünstig sind und Nutzer:innen einfacher erreichen können als kostenpflichtige Methoden.

Nachfolgend finden Sie einige Beispiele für Zielgruppensegmente zum erneuten Engagement:

- Retargeting und Re-Engage. Verbessern Sie Ihr Re-Engagement, indem Sie hochpreisige Nutzer:innen ansprechen, die in der App Aktionen durchgeführt haben, aber in diesem Monat inaktiv waren.

- Wiederherstellung oder Depriorisierung von Nutzer:innen, die deinstalliert haben . Sprechen Sie Nutzer:innen, die eine bestimmte Anzahl von Aktionen im unteren Funnel durchgeführt, Ihre App aber vor Kurzem deinstalliert haben, mit benutzerdefinierten Creatives an, um Re-Installationen zu fördern. Umgekehrt könnten Sie sich dafür entscheiden, die Priorität von Retargeting-Kampagnen zu verringern, die sich auf diese Nutzer:innen konzentrieren, und in Zielgruppen investieren, die mit größerer Wahrscheinlichkeit einen höheren Wert garantieren.

- Remarketing-Ausschluss. Eine Zielgruppe, die mit einer bestimmten eigenen Medienquelle interagiert hat (Push, E-Mail, SMS, andere) oder eine andere Ausschlussbedingung erfüllt hat (d.h. mehr als zweimal für einen Kredit abgelehnt wurde), wird vom bezahlten Retargeting ausgeschlossen.

- Abschluss des Funnels. Während sich Nutzer:innen durch den Conversion Funnel bewegen, ist es unvermeidlich, dass sie an verschiedenen Stellen dieser Journey abbrechen. Erstellen Sie Segmente für jede der Aktionen, die Nutzer:innen ausführen sollten, um diejenigen zu finden, die keine Fortschritte machen, und führen Sie sie entlang Ihres Funnels zur Conversion.

Eine weitere wichtige Anwendung der Zielgruppensegmentierung ist die Erstellung von geteilten Zielgruppen zur Bestimmung der inkrementellen Performance jeder Medienquelle sowie zur Durchführung von A/B-Tests und zur Verbreitung von Produktfunktionen.

Für inkrementelle und A/B-Tests können diese geteilten Zielgruppen unter anderem auf folgenden Faktoren basieren:

Mit Inkrementalität und A/B-Tests können Sie zwei Gruppen von Nutzern (Test und Kontrolle) über verschiedene Netzwerke hinweg erstellen und sehen, welches Netzwerk, welche Kampagne, welche Anzeige oder welches Creative zu einem positiveren Businessergebnis führt.

Ebenso informiert der Inkrementalitätstest darüber, ob das Hinzufügen eines neuen Netzwerks zu Ihrem bestehenden Portfolio eine echte inkrementelle Auswirkung hat oder nicht:

1 – Produktspezifische Assets

Diese sollten für jede Aktion erstellt werden, für die Sie Nutzer:innen erneut ansprechen. Stellen Sie sicher, dass Sie eine separate Zielseite mit aktionsspezifischen Motiven und Botschaften entwerfen, die als Startseite für jede Kampagne dient.

Zum Beispiel sollte die Messaging für ein Segment, das Nutzer:innen dazu bringt, sich für Marketing-Push-Benachrichtigungen anzumelden, sich von der einer regulären Startseite unterscheiden.

2 – Anzeigen- und Zielgruppenaktualisierungen

Da Klickraten in der Finanzbranche schwer aufrechtzuerhalten sind, aber auch der Schlüssel für die Nischensegmentierung sind, sind regelmäßige Anzeigen- und Zielgruppenaktualisierungen notwendig.

Sie sollten Ihre Creatives auch immer A/B-testen, um ihre wahre Wirkung zu verstehen. Achten Sie bei Segmenten mit hoher Sprachaffinität darauf, die Kommunikation in den entsprechenden Landessprachen zu nutzen.

3 – Simultanes Creative Testen

Wenn es um die Optimierung der Anzeigen- und Creative-Performance geht, bietet das gleichzeitige Testen von 3-5 verschiedenen Creative-Sets die tiefgreifendste Performanceanalyse innerhalb eines angemessenen und effizienten Zeitraums.

Als allgemeine Regel gilt jedoch, dass es besser ist, mehrere unterschiedliche Motive häufiger zu testen, als Tests mit großen Mengen von Motivsätzen gleichzeitig durchzuführen.

4 – Personalisierung – nicht nur für UA

Mit der Raffinesse der Marketingtechnologie und der zunehmenden Anzahl verfügbarer Apps erwarten App-Nutzer:innen, insbesondere im Bereich Mobile Finance, von Anfang bis Ende maßgeschneiderte Erfahrungen.

Verwenden Sie Daten zum Nutzer-Engagement, um Cross-Selling zu betreiben und inaktive Nutzer:innen erneut zu aktivieren. Kombinieren Sie Deep Links mit anderen In-App-Eventdaten, um unvollständige Käufe, Registrierungen oder Conversion-Raten zu reduzieren. Wählen Sie Werbepartner aus, die Verhaltens- oder Intent-Personalisierung anbieten, und machen Sie diesen Prozess zu einem Teil Ihrer Marketingroutine.

5 – Frühe Funnel-Optimierung

Für traditionelle Banken dreht sich die frühe Funnel-Optimierung darum, sicherzustellen, dass Nutzer:innen nach der Installation bedeutende Meilensteine erreichen. Diese Meilensteine hängen davon ab, ob die App verwendet wird, um neue Kunden zu gewinnen oder bestehende in digitale Dienstleistungen zu migrieren.

Wenn das Ziel das Onboarding bestehender Kunden ist, sollte der frühe Funnel darauf abzielen, Reibungen zwischen Installation, erstem Login und Nutzung von Kernfunktionen wie Kontostandsabfragen, Überweisungen oder Rechnungszahlungen zu beseitigen. Die Messung der Conversion von Installation zu Login, der Zeit bis zur ersten Aktion und der Sitzungsfrequenz in den ersten 7 Tagen kann aufzeigen, wo Nutzer:innen die Reise abbrechen.

In Banken, die die vollständige mobile Kontoerstellung anbieten, ist der frühe Funnel komplexer. Wichtige Ereignisse, die gemessen werden sollten, sind der Abschluss der Registrierung, die Einreichung und Genehmigung von KYC, die Kontofinanzierung und die erste Produktaktivierung (wie eine Debitkarte oder ein Sparziel). Jeder Schritt erfordert Optimierung, um Abbrüche zu reduzieren und die Zeit bis zur verifizierten Aktivierung zu verkürzen.

Unabhängig vom Funnel-Typ liegt die Priorität darauf, für verifiziertes, geschäftsbereites Engagement zu optimieren, nicht nur für die Sitzungsanzahl. Identifizieren Sie Engpässe mithilfe von ereignisbasierten Messungen, verwenden Sie Deep Linking, um Abbrüche während der Reise zu beheben, und ziehen Sie eine serverseitige Integration für eine sichere, konforme Datenerfassung in Betracht, wenn die Verwendung von SDKs eingeschränkt ist.

Durch die Fokussierung auf diese frühen Konversionssignale können Banken die Onboarding-Performance verbessern, verschwendete Ausgaben reduzieren und von der ersten Sitzung an stärkere digitale Beziehungen aufbauen.

Wie Messungen Banken helfen, langfristigen Kundenwert aufzubauen.

Banking-Apps stehen an der Spitze der digitalen Transformation traditioneller Banken, da sie das Kundenerlebnis modernisieren und gleichzeitig messbare Auswirkungen für die Bank erzielen.

Eine pandemiebeschleunigte Mobile Explosion und eine wachsende Nachfrage der Verbraucher, sowohl Zeit als auch Geld zu sparen, hat zu einer Zunahme von Technologien geführt, die das mobile Finanzerlebnis auf allen Plattformen erheblich verbessert haben, ohne die Privatsphäre der Nutzer:innen zu gefährden.

Es war noch nie einfacher, alle Facetten des modernen Bankings direkt von einem mobilen Gerät aus durchzuführen, und in Kombination mit dem Versprechen einer zunehmend schnelleren Konnektivität ist das mobile Banking gut positioniert, um in den kommenden Jahren voranzukommen.

Aber die Führung in der Finanzkategorie ist ein Vorsprung für Banken, nicht die Ziellinie. Banken müssen diesen Vorteil in dauerhaften, langfristigen Wert mit granularer Messung umwandeln. Mit der Analyse von Deinstallationen, absichtsbasierten Reaktivierungen und nahtlosen, datenschutzfreundlichen Nutzerreisen werden Banken die Grundlage für zukünftige Rentabilität und Erfolg schaffen.

Der mobile Finanzbereich wächst weiterhin, während traditionelle Banken gewinnen, indem sie den Wert pro Kunde vertiefen. Beide Dinge können wahr sein, und Banken müssen sich nicht auf eine frische Welle von erstmaligen mobilen Nutzern verlassen, um Wert aus ihren digitalen Bemühungen zu ziehen.

AppsFlyer bietet eine sichere, konforme und unternehmensbereite Infrastrukturpartner für Banken, die entweder ihre App-Angebote optimieren oder am Anfang ihrer eigenen digitalen Transformation stehen. Es ist kein Entweder/Oder – Sie können sowohl die nachhaltige Aktivität über die Zeit als auch die Nutzungstiefe messen, die Ihr Geschäft voranbringt.

Um mehr darüber zu erfahren, wie AppsFlyer Ihnen helfen kann, vereinbaren Sie eine Demo oder sprechen Sie jetzt mit einem Mitglied unseres Teams.