Три мобильные тактики, которые приводят цифровые банки к успеху

Краткое содержание

- Цифровые банки показывают ежегодный рост на 50 %, тогда как традиционные банки испытывают трудности с вовлечением в мобильном канале, несмотря на более крепкие отношения с клиентами и высокий уровень доверия.

- Поведенческая сегментация возвращает 15–25 % пользователей, прервавших процесс регистрации, и повышает конверсию на 30–40 %, активируя маркетинг в момент намерения.

- Диплинкинг позволяет повысить конверсию в 3-5 раз, устраняя препятствия между кампаниями и целевыми приложениями

- Инфраструктура измерений подтверждает ROI и позволяет перераспределять бюджет на основе фактических данных, а не догадок.

- Большинство банков наблюдают положительный ROI в течение 30-60 дней при совместной реализации этих трех тактик

Разрыв в мобильной вовлеченности в банковском секторе

Ваш банк отправляет вам сообщение: «С вашего счета списано 127,50 долларов». Вы не знаете, что это за списание. Вы нажимаете на ссылку, чтобы узнать, что это. Приложение открывается на главном экране. Теперь вы просматриваете транзакции, пытаясь найти конкретную оплату. Это были продукты? Подписка, о которой вы забыли? Цифровые банки отправляют одно и то же сообщение, но при нажатии на него открывается непосредственно та самая транзакция. Все понятно сразу.

Этот барьер наглядно демонстрирует более серьезную проблему. Цифровые банки повысили уровень мобильной вовлеченности почти на 50 %, освоив то, что дается традиционным банкам с трудом: превращение загрузок приложений в активных, вовлеченных пользователей. Разрыв не связан с маркетинговыми бюджетами. Он возникает из трех взаимосвязанных возможностей, которые превращают мобильные каналы в измеримые двигатели роста.

В этой статье мы раскроем эти три стратегии и объясним, почему самые ценные активы традиционных банков (устоявшиеся клиентские базы, проверенное временем доверие и мастерство в соблюдении нормативных требований) остаются недостаточно используемыми без их применения.

Вот как традиционные банки могут сократить разрыв с помощью трех проверенных тактик:

1. Создавайте поведенческие сегменты, которые срабатывают в нужный момент.

Традиционные банки организуют маркетинг вокруг демографических данных: возраст, доход, тип счета. Они описывают идентичность, но не раскрывают текущие потребности или оптимальное время.

Цифровые банки сегментируют аудиторию по поведению и намерениям, значительно повышая конверсию, поскольку сообщения доходят до клиентов, которые уже активно рассматривают следующий шаг.

Рост банка Starling до 4,6 миллиона счетов подтверждает эффективность этого подхода. Когда клиент покупает кофе, транзакция генерирует подтверждение. Многие открывают уведомление, чтобы просмотреть операцию, создавая момент финансовой осведомленности. Starling предлагает опцию автоматического сохранения округленных сумм, которую можно включить одним нажатием. Покупка создает маркетинговый момент, открытие приложения превращается в конверсию, а активация функции закрепляет регулярное использование.

Когда финансы уже находятся в фокусе внимания клиентов, релевантные предложения конвертируются значительно выше. Для маркетинговых команд это повышает использование функции без увеличения бюджета, поскольку основную работу выполняет правильно выбранный момент.

Три сегмента с высокой ценностью обеспечивают немедленный результат:

- 15-25% клиентов, которые начали регистрацию, но не завершили ее, обычно возвращаются благодаря таргетированным сообщениям, устраняющим препятствия. Один банк добился восстановления 23% клиентов в течение двух месяцев, сократив ненужные маркетинговые расходы за счет конверсии потенциальных клиентов, которые уже проявили заинтересованность.

- Пользователи, активировавшие счет, но не совершившие ни одной транзакции в первую неделю, демонстрируют рост конверсии на 30–40 %, когда команды акцентируют их внимание на отдельных функциях или предлагают небольшие стимулы. Ранняя активация стимулирует долгосрочное удержание.

- Пользователи, изучающие функции продукта, но не завершившие активацию, завершают её в 3–5 раз чаще при упрощённых сценариях, что показывает, где возникают препятствия, и обосновывает вложения в более плавный опыт.

Внедрение начинается с имеющихся данных, поэтому вам нужно будет:

- Совершенствуйте таргетинг, основываясь на том, что дает конверсии.

- Проанализируйте путь пользователя для одного продукта – персональных кредитов, сберегательных счетов или кредитных карт.

- Определите точки оттока, опираясь на текущую аналитику.

- Создайте три сегмента поведения на основе этих точек барьера: брошенные заявки, активированные, но неактивные счета и пользователи, просматривающие функции.

- Используйте платформу автоматизации маркетинга для отправки соответствующих сообщений, когда клиенты демонстрируют эти сегменты поведения.

- Протестируйте сообщения, устраняющие конкретные барьеры («Нужна помощь с завершением регистрации?»), сравнив их с общими напоминаниями.

- Измеряйте коэффициенты восстановления, коэффициенты активации и коэффициенты использования функций для каждого сегмента.

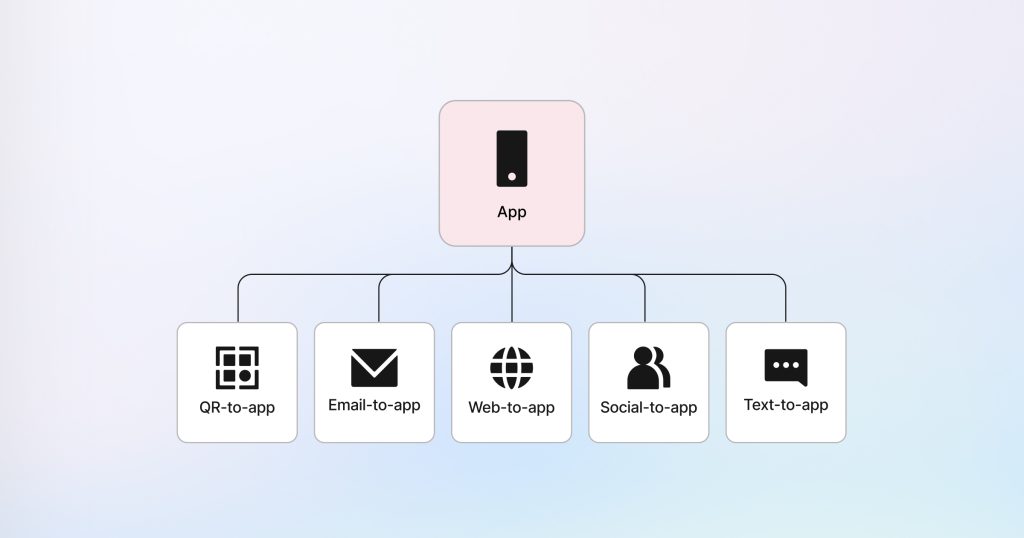

2. Направляйте каждую кампанию прямо на целевой экран

Клиент получает электронное письмо с рекламой сберегательного счета. Есть очевидная значимость и убедительный призыв к действию. Заинтересованный клиент кликает, но приложение запускается с домашней страницы, отображающей балансы и меню, а не на странице с информацией о сберегательных счетах.

В результате клиенту приходится держать в уме, зачем он открыл приложение, и ориентироваться без подсказок. Пользовательский опыт ниже среднего часто приводит к закрытию приложения, тогда как маркетинговые команды наблюдают впечатляющий CTR, но низкую конверсию. Monzo систематически устраняет это неудобство с помощью диплинкинга. Например, когда клиент Monzo переходит по ссылке из письма о ведении бюджета, приложение сразу открывает интерфейс бюджета. На экране отображается именно то, что описано в электронном письме. Для настройки требуется всего два нажатия.

Диплинкинг дает три преимущества, дополняющих друг друга.

- Показатели конверсии растут стремительно: данные банковских внедрений показывают типичный рост в 3–5 раз при освоении функций и в 2–3 раза при пополнении счетов.

- Клиентский опыт равномерно улучшается во всех каналах, укрепляя доверие и снижая отток.

- Детализированное измерение эффективности дает такую степень прозрачности, какую не могут обеспечить обычные инструменты аналитики. Когда команды видят, что конверсия email-кампаний составляет 8 %, а SMS — 3 %, перераспределение бюджета становится очевидным.

Axis Bank также добился помесячного роста числа загрузок на 25% после внедрения диплинкинга вместе с инфраструктурой измерения, устранив определенные проблемы.

Функция Text-to-app обеспечивает сопоставимый эффект для срочных сообщений. SMS достигает показателя прочтения 98%. Когда клиенты получают оповещения о мошенничестве или напоминания об оплате, глубокие ссылки направляют их непосредственно на соответствующий экран: точную транзакцию для проверки, готовой форме оплаты или к отклоненной карте с вариантами мгновенного решения. Это превращает требующие срочной реакции моменты в завершенные действия вместо звонков в службу поддержки, снижая операционные расходы и улучшая опыт клиента.

Мы рекомендовали отдавать приоритет кампаниям с наибольшим объемом, таким как письма с описанием новых функций, напоминания о пополнении счета и активации карт, чтобы максимально использовать диплинкинг. У этих кампаний уже есть объем, поэтому улучшения пользовательского опыта становятся заметны гораздо быстрее. Суть в том, что современный диплинкинг соответствует правовым нормам, сохраняя при этом журналы аудита, и большинство банков видят положительную окупаемость инвестиций в течение 30-60 дней.

3. Реализуйте инфраструктуру измерения, связывающую расходы с результатами

Маркетинговые команды традиционных банков сталкиваются со знакомым сценарием. Кампании запускаются, формируя объем установок. Руководство задает вопрос: «Какие каналы привлекают клиентов, открывающих счета?» Для получения ответа необходимо экспортировать данные из трех систем, вручную сопоставить идентификаторы, угадывать атрибуцию. Пока эта аналитика готовится, бюджеты уже перераспределены.

Проблема не в недостатке данных. Банки утопают в них. Задача — создать инфраструктуру, которая превращает разрозненные метрики в прикладную аналитику.

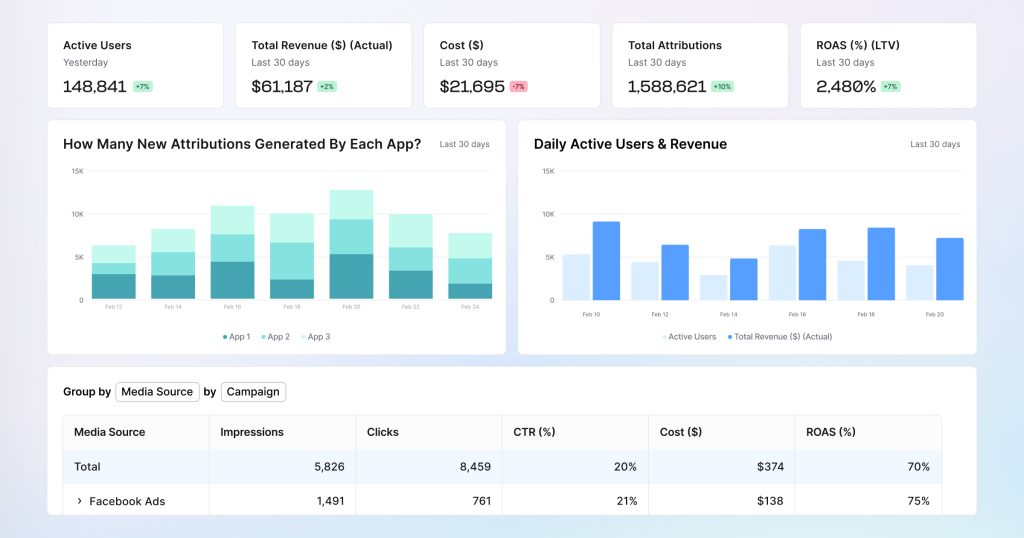

Цифровые банки создали измерение как базовую инфраструктуру, объединив все взаимодействия с клиентами в доступных дэшбордах. Маркетинг определяет, какие кампании приводят к конверсии потенциальных клиентов в реальных; команды разработчиков продукта определяют функции, которые способствуют удержанию; финансовый отдел рассчитывает рентабельность на уровне каналов. А поверх всего этого существует единый набор данных, на котором основано каждое решение.

Рассмотрим сценарий квартального обзора. Кампания в социальных сетях привела к 10 000 установок приложения по привлекательной стоимости установки (CPI). Маркетинг отмечает эффективность. Руководство задает более глубокие вопросы: Сколько клиентов завершили настройку учетной записи? Какой процент внес первый депозит? Как удержание в течение 90 дней сопоставимо с источниками привлечения? Без связанной инфраструктуры команды оптимизируют поверхностные показатели, упуская из виду то, что на самом деле приносит ценность.

Цифровые банки подходят к измерению с точки зрения дохода. Они отдают приоритет событиям, имеющим непосредственное влияние на бизнес: пополнение счета в первую неделю, активация карты в течение 30 дней и завершение первой транзакции. Эти сигналы показывают, какие маркетинговые усилия приводят к ценному поведению клиентов, что позволяет смело перераспределять бюджет в пользу каналов, доказавших эффективность.

Для создания эффективной системы измерения требуются три базовые способности.

1) Унифицированная атрибуция: системы связывают источники кампаний с поведением в приложении и бизнес-результатами. Это позволяет отслеживать полный путь пользователя, включая переход с веб-сайта в приложение и взаимодействие с QR-кодом, устраняя разрывы в видимости между маркетинговыми инвестициями и генерацией дохода.

Традиционные банки часто полагаются на атрибуцию последнего контакта, предоставляемую платформой. Одно учреждение обнаружило, что три отдельных канала приписывали себе одинаковые конверсии, и распределение бюджета основывалось на завышенных показателях эффективности, а не на реальном вкладе.

2) Экспорт данных на уровне событий, то есть интеграция с существующей инфраструктурой бизнес-аналитики. Когда платформы для измерения предоставляют потоки сырых данных, аналитические команды объединяют показатели эффективности мобильных приложений с моделями оценки жизненного цикла клиента и расчетами рентабельности, которые уже используются в банковских операциях. Это переводит измерение из разрозненной маркетинговой отчетности в стратегическую аналитику на уровне всей организации.

3) Стандартизированные определения событий измеряются единообразно на iOS, Android и в вебе. Эта унифицированная база данных означает, что показатели роста маркетинга совпадают с отчетами о вовлеченности пользователей в продукт и отслеживанием эффективности финансов. Когда один европейский банк внедрил это единообразие, анализ показал, что 30 % новых счетов, приписанных цифровым каналам, принадлежали действующим клиентам, открывавшим дополнительные продукты. Уточненный таргетинг на основе этого понимания позволил вернуть 15% расходов на привлечение.

Необходимая инфраструктура уже существует. Платформы, сертифицированные по ISO, соответствующие требованиям GDPR и SOC 2 Type II, разработанные специально для финансового сектора, обеспечивают продвинутое измерение, оставаясь в рамках нормативных ограничений. Встроенные фильтры для обнаружения мошенничества делают недействительными установки и манипуляции с кликами, защищая бюджеты от ненужных расходов.

Практическое внедрение начинается с выбора партнера:

- Выберите платформу для мобильных измерений, соответствующую банковским стандартам безопасности.

- Следуйте систематическому подходу к интеграции. Установите их SDK в ваше мобильное банковское приложение, чтобы отслеживать основные события: установка, завершение регистрации, первая транзакция.

- Интегрируйтесь с основными рекламными платформами, позволяя Facebook и Google оптимизировать качественные результаты, а не с сырой объем установок.

- Определите три–пять ключевых показателей, которые руководство действительно отслеживает: стоимость одного профинансированного счета, удержание клиентов за 90 дней и процент освоения цифрового продукта.

- Создайте единый дашборд эффективности, объединяющий данные платформы измерений с внутренней клиентской информацией. Команды по маркетингу, продукту и финансам используют одинаковые метрики.

- Запустите одну пилотную кампанию с использованием этой инфраструктуры: возможно, предложение по кредитной карте, где вы измеряете не только заявки, но и коэффициенты одобрения и поведение при первой покупке.

- Наглядные результаты оправдывают более широкое внедрение.

Преимущество инфраструктуры для измерения

Успех в мобильном банкинге не зависит от таланта или доступности технологий. Он зависит от того, воспринимается ли измерение как неотъемлемая часть инфраструктуры, а не как периодическая отчетность.

Эти три качества создают совокупную ценность. Инфраструктура измерения доказывает, какие каналы привлекают ценных клиентов. Поведенческая сегментация гарантирует, что релевантные сообщения доходят до восприимчивых клиентов в оптимальные моменты. Диплинкинг сохраняет динамику, устраняя препятствия.

В совокупности 20%-ное повышение таргетинга, трехкратное улучшение за счет устранения препятствий и эффективное распределение бюджета дают мощный суммарный эффект. Цифровые банки встроили эту инфраструктуру с момента основания, но действуют из слабой позиции: без клиентской базы и с минимальным доверием, тратя миллиарды, чтобы получить то, чем традиционные банки уже располагают.

Традиционные банки обладают миллионами связей, узнаваемостью бренда и авторитетом у регуляторов. Вопрос не в том, стоит ли применять эти тактики. А в том, вложатся ли организации в инфраструктуру, чтобы использовать имеющиеся преимущества, пока окно возможностей не закрылось.

Подход к внедрению

Первый месяц: Составьте карту клиентского пути для приоритетных продуктов. Оцените возможности измерения.

Второй месяц: Развертывание инфраструктуры для измерения. Создайте один сегмент поведения с атрибуцией. Внедрите диплинкинг для кампаний с наибольшим объемом трафика.

Третий месяц: Систематически анализируйте. Расширяйте измерение. Добавьте диплинкинг. Перераспределите бюджет на основе данных.

Закрывающееся окно

Такие цифровые банки, как Starling (4,6 млн счетов) и Monzo, ежедневно используют эти три тактики, при этом их рост составляет 50% в год. Они создали инфраструктуру для измерений с момента основания, доказав эффективность и обеспечив бесперебойность инвестиций.

У традиционных банков есть устоявшиеся отношения с клиентами и проверенное временем доверие, но это преимущество с каждым кварталом тает, если нет инфраструктуры для его использования. Большинство банков видят положительный ROI в течение 30-60 дней. Банки, внедряющие решения уже сейчас, показывают мобильный ROI руководству и получают необходимый бюджет. Конкуренты, которые медлят, продолжают оправдывать расходы, опираясь на неполные данные.

Возможность получить конкурентное преимущество скоро исчезнет. Банки, действующие первыми, покажут измеримые результаты, тогда как остальным придётся объяснять, почему они не могут увязать маркетинговые расходы с доходом.

Готовы устранить разрыв в мобильной вовлеченности? Поговорите с нашими экспертами по мобильному банкингу чтобы узнать, как решения AppsFlyer в области финансовых услуг могут помочь вам реализовать эти тактики.

Ключевые выводы

- Целевые действия по поведенческой сегментации, такие как «просмотр кредитного калькулятора 3 раза», в 3–5 раз эффективнее, чем демографический таргетинг

- Диплинкинг устраняет 50–70% потерь конверсии, которые происходят между кликом по рекламе и переходом в приложение

- Измеряйте бизнес-результаты, которые интересуют вашего финансового директора: пополнение счета, активация карты, завершение транзакции, а не пустые показатели

- Три тактики усиливают эффект: 20-процентное повышение эффективности таргетинга вместе с троекратным снижением барьеров и грамотным распределением бюджета обеспечивает значительно более мощный результат.

- Отдайте приоритет кампаниям с наибольшим объемом, таким как письма по освоению функций и активации карт, чтобы максимально быстро получить ROI.

- Платформы, сертифицированные по ISO и соответствующие требованиям GDPR, разработанные для банковского сектора, устраняют регуляторные опасения как препятствие внедрению.

Часто задаваемые вопросы

Три тактики: поведенческая сегментация (таргетинг клиентов на основе действий, а не демографии), диплинкинг (направление кампаний прямо на конкретные экраны приложения) и инфраструктура измерений (подтверждает, какие усилия дают бизнес-результаты, например пополнение счета). Они работают вместе, чтобы повысить конверсию и доказать ROI.

Традиционные банки ориентируются на возраст и доход. Поведенческая сегментация ориентируется на действия, например «просмотрел инвестиционные функции три раза» или «совершил первую покупку сегодня». Это позволяет охватить клиентов, когда они активно рассматривают следующие шаги, увеличивая вовлеченность без увеличения бюджета.

Банки обычно фиксируют рост конверсии в 3–5 раз при освоении функций и в 2–3 раза при пополнении счетов. Улучшение достигается за счёт устранения барьеров между тем, что обещала кампания, и тем, куда клиенты попадают в приложении.

Три компонента: единые системы, связывающие кампании с бизнес-результатами в вебе и приложении; сырые данные, интегрирующиеся с вашими текущими BI-инструментами; и единообразные определения событий в iOS и Android. Это даёт руководству единственный достоверный источник при оценке мобильного ROI.

У традиционных банков уже есть миллионы клиентских связей и десятилетия доверия к бренду. Цифровые банки начинают с нуля и тратят миллиарды на то, чтобы получить то, что у вас уже есть. Вопрос в том, готовы ли вы инвестировать в инфраструктуру, чтобы использовать свои существующие преимущества.