El aumento acelerado de los móviles por la pandemia, junto con más opciones disponibles que nunca, la demanda de los consumidores con mayor accesibilidad móvil y las expectativas de un servicio de primer nivel sobre la marcha, han impulsado a las marcas financieras a enfatizar las finanzas móviles y al alcance de los usuarios siempre que surja la necesidad.

Esta tendencia digital unidireccional no ha saltado el ámbito de Fiserv. Las finanzas móviles, que incluyen un conjunto de actividades como bancos, inversiones, comercio y transferencias peer-to-peer, se han vuelto mucho más personales y están al alcance de los usuarios las 24 horas, los 7 días de la semana.

¿Cuáles son las principales subcategorías de las aplicaciones de finanzas disponibles en la actualidad?

Bancos: una de las mayores subcategorías, las aplicaciones bancarias son los esfuerzos de las instituciones bancarias tradicionales para mantenerse al día con la demanda móvil.

Se distinguen de otras aplicaciones financieras debido a las regulaciones más estrictas bajo las cuales operan y su uso regular, con ejemplos como US Bank y JPMorgan Chase.

Wallet/peer-to-peer: esta subcategoría incluye aplicaciones a través de las cuales los usuarios pueden realizar y recibir pagos, lo que les permite reemplazar la moneda física por digital.

La cantidad de estas aplicaciones es actualmente baja, pero se están adoptando a una velocidad cada vez mayor, particularmente en Asia Pacífico, con ejemplos como Paytm y Square.

Préstamos de dinero: se trata de aplicaciones a través de las cuales los usuarios se conectan con inversores, ya sean compañeros o empresas, que ofrecen una variedad de opciones de préstamos.

Es uno de los tipos más grandes de aplicaciones de finanzas personales, especialmente porque muchos préstamos distribuidos a través de este canal no requieren el mismo nivel de calificación regulatoria que las instituciones más establecidas, lo que hace que sean relativamente más fáciles de obtener. Los ejemplos incluyen Quicken Loans y Borrowell.

Negociación / Intermediación / Inversión: aplicaciones a través de las cuales los usuarios tienen acceso a una cartera de inversión o negociación. Una subcategoría más pequeña pero emergente, las aplicaciones de negociación o inversión hacen que la inversión a largo plazo sea accesible para los usuarios que pueden tener menos activos que aportar, o poco conocimiento sobre la participación saludable en el mercado. Los ejemplos incluyen Stash y Plus500.

Cabe destacar que, a efectos de esta guía, cualquier distinción entre estas subcategorías se hará de manera más general entre las aplicaciones de bancos y finanzas personales, que incluyen las tres últimas.

Como podemos ver, las finanzas móviles están despegando. De hecho:

Los usuarios de todo el mundo tienden a revisar sus cuentas bancarias unas 7 veces por semana.

Las aplicaciones financieras gastaron $3.000 millones en la adquisición de usuarios en 2020 y no menos de $1.200 millones solo en el primer trimestre de 2021.

El sector financiero móvil en general está procesando la impresionante cantidad de $1.300 millones de dolares diarios.

A partir de este crecimiento, han surgido varias tendencias clave:

Los bancos de los no bancarizados, llega a una cantidad creciente de 1/5 de la población mundial (en especial, en zonas desarrolladas) que no utiliza servicios financieros.

Aumento del reemplazo de los servicios presenciales tradicionales por dispositivos móviles, especialmente en los Estados Unidos y entre los millenials. Un reporte reciente de Facebook mostró que el 47% de los usuarios actuales de aplicaciones de entre 18 y 34 años en los EE.UU. desean poder llevar a cabo todas las acciones de bancarias minoristas de forma digital.

Desarrollo de un importante hábito de financiación móvil como resultado del stickiness de la aplicación.

Cada vez más, les confiamos a las aplicaciones móviles nuestra información más confidencial e interactuamos con las marcas de bancos minoristas con más frecuencia que nunca en todos los ámbitos.

Si bien las aplicaciones de finanzas pueden desempeñar un papel clave para profundizar la lealtad a la marca, impulsar el registro de cuentas y mejorar las ventas de productos, también hay varios desafíos que superar:

1 – Privacidad y seguridad en torno al intercambio de datos de terceros

En general, los datos recopilados y mantenidos por las aplicaciones financieras son en gran medida más sensibles que en otros mercados verticales.

Dicho esto, las mayores regulaciones de seguridad se enfrentan a las instituciones bancarias, que se rigen por los organismos reguladores más estrictos y, naturalmente, deben retener los datos de los usuarios durante períodos de tiempo más largos.

En los últimos años, la privacidad ha ocupado un lugar central en el marketing de aplicaciones móviles, y en particular para iOS (a los cambios de Android le faltan al menos dos años).

Estos cambios centrados en la privacidad tienen un efecto directo en la capacidad de los marketers para medir el LTV, las campañas de remarketing y segmentar las audiencias. Afortunadamente, la innovación sigue liderando el frente de la medición con confianza, ya que los datos muestran que se ha restaurado en gran medida los niveles anteriores a la ATT.

2 – Asegurar las conversiones para una funcionalidad sensible

Si bien la aparición de aplicaciones financieras ha transformado por completo la forma en que muchos consumidores manejan sus finanzas, lo que está en juego es aún mayor para que los marketers hagan que los usuarios se conviertan debido a la naturaleza sensible de tales funcionalidades.

Aunque los marketers a menudo tienen modelos de CPA calculados en función de acciones tales como vincular una cuenta bancaria (para aplicaciones Fintech), completar el registro de cuentas en la aplicación o una transición de web-to-app (para los bancos tradicionales), simplemente es difícil asegurar las conversiones de los usuarios.

Las razones varían desde el entorno de la aplicación «no tradicional» para ciertas funcionalidades hasta los problemas de seguridad. Una ligera sensación de

3 – Optimización del flujo de conversión y unificación de la experiencia del cliente

A medida que aumenta el número de puntos de contacto en el viaje de un usuario, también lo hace la posibilidad de fricción o abandono entre ellos.

En lugar de añadir más, es más importante que los marketers no solo conecten los puntos, sino que optimicen los existentes con datos. Muchas aplicaciones de finanzas tienen equipos dedicados a dicha optimización e impulsan estos esfuerzos con hipótesis sólidas.

4 – Fraude

Entre todas las verticales, las finanzas fueron la segunda categoría más afectada en 2021 en términos de fraude (38% de tasa de fraude en la instalación de aplicaciones) debido a su escala masiva (tercera categoría más grande) y pagos más altos que el promedio ($3-4 CPI).

Ten en cuenta que el fraude en las aplicaciones financieras se centra más en los registros que en las instalaciones, ya que las instalaciones no suelen ser la conversión de valor principal para la mayoría de los marketers.

5 – Conectar los puntos

Como se mencionó anteriormente, el viaje de un consumidor de finanzas móviles a menudo se extiende a través de múltiples dispositivos, plataformas y canales. Esto se debe a la exposición de anuncios en línea y fuera de línea y a la disponibilidad de varios puntos de contacto.

Para las marcas financieras más tradicionales, como los bancos, el desafío principal es llevar una base de usuarios existente y amplia de la web a la aplicación.

En el caso de las empresas móviles emergentes, como las herramientas de inversión digital o las billeteras, el enfoque principal de los dispositivos cruzados es fortalecer su presencia en la web para impulsar el engagement móvil a través de anuncios web.

Por lo tanto, la diversidad de rutas en la vertical dicta que conectar los puntos entre estos diferentes puntos de contacto y asegurarse de haber vinculado los datos correctos a la aplicación puede ser un verdadero desafío.

Trabajar con un proveedor de atribución efectivo puede ayudar a cerrar la brecha y brindar el valor de vida útil (LTV) real del usuario.

6 – Compromiso de los usuarios existentes

Especialmente en el caso de las instituciones bancarias, las aplicaciones no se utilizan principalmente como destino para la adquisición de usuarios.

En cambio, se utilizan para convertir a los usuarios web o fuera de línea existentes en usuarios móviles, mejorar la experiencia del usuario y diversificar los puntos de contacto de los usuarios disponibles a través de la segmentación de audiencia basada en embudos y deep links.

Para las empresas que trabajan predominantemente con otros canales más tradicionales, este cambio puede resultar un desafío.

7 – Personalización

Brindar una experiencia de usuario personalizada es clave para impulsar a los usuarios a que se involucren en funciones específicas dentro de una aplicación, en especial cuando una empresa tiene más de un enfoque (es decir, ofertas de bancos, inversiones y jubilación).

Esto se puede hacer a través de conexiones profundas, notificaciones push y anuncios dirigidos.

Sin embargo, la personalización no es tan importante para muchas aplicaciones de finanzas, ya que a menudo solo hay una única funcionalidad a la que pueden dirigirse los usuarios.

Además, si bien la recompensa de convertir a los usuarios de finanzas móviles es alta, los marketers deben lograr el equilibrio entre respetar la privacidad del usuario en la era de GDPR y la ATT, un mayor control regulatorio debido a la confidencialidad de los datos y satisfacer las expectativas de los usuarios en relación con una experiencia de aplicación personalizada.

La solución: La medición granular como base para… todo

Una verdad de oro del marketing de aplicaciones es que no hay estrategias y procesos sin medición y optimización. No solo de los KPI básicos, sino también de las métricas granulares que mapean cada etapa del embudo de conversión para informar tanto la adquisición como el reengagement de los usuarios.

A su vez, los marketers pueden concentrarse en los usuarios que buscan y mejorar su rendimiento general de marketing.

Antes de comenzar a configurar tus campañas de adquisición de usuarios (UA), primero debes tener algunas capacidades para guiar tu configuración en la dirección correcta. Echemos un vistazo a los elementos esenciales.

#1 – Mapeo de eventos

Para comenzar a discutir la importancia de la medición granular en la adquisición exitosa de usuarios, debemos echar un vistazo más profundo a lo que eso realmente significa en la práctica.

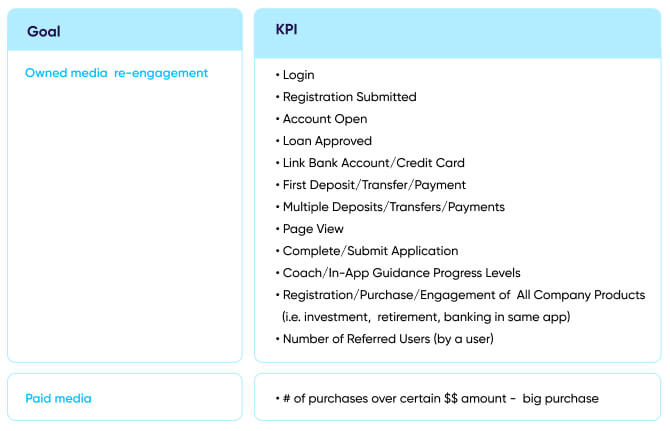

El siguiente cuadro analiza algunas de las principales métricas que los marketers conocedores de aplicaciones de finanzas miden para optimizar sus esfuerzos y brindar los usuarios de mayor valor para sus aplicaciones. Se puede ver que la columna de la izquierda contiene metas específicas según las verticales, mientras que la columna de la derecha contiene las métricas a través de las cuales se pueden cumplir dichas metas.

Meta

KPI

Relacionado con las instalaciones • Adquisición • Costo

• División orgánica/no orgánica • Crecimiento mes a mes (no orgánico) • CPI / CPA • ROI

Relacionado con las conversiones • Registro de usuarios • Reducción de la fricción en el flujo de registro • Solicitud de préstamos

• % de la tasa de clics a la instalación • % de la tasa de instalaciones a registro completo • % de la tasa de registros completos a cuentas bancarias vinculadas • Primer préstamo

Relacionado con el engagement • Stickiness • Lealtad a corto plazo (menos importante que a largo plazo) • Lealtad a largo plazo • Ofertas de funciones exclusivas para móviles

DAU / MAU • Retención D1, D7, D30 • Tasa de retención en la semana 8, semana 12 • Tasa de desinstalación día 7, día 30, día 60

Conectando los puntos • Conversión de usuarios de la web a la aplicación

• Nuevos usuarios únicos (aplicación incorporada, no interactuaron con otros puntos de contacto)

Ten en cuenta que, aunque todas las métricas anteriores son importantes para mejorar la rentabilidad de tu aplicación, las métricas de participación en particular no son tan importantes para los especialistas en marketing, ya que el uso promedio y «saludable» de las aplicaciones financieras probablemente sea más bajo que en los mercados de otras verticales.

Por ejemplo, un usuario de banco móvil solo puede iniciar sesión para verificar su cuenta una vez a la semana o al mes, en comparación con un usuario de una aplicación de juegos que juega a diario.

Qué medir – SKAdNetwork

Uno de los aspectos más complicados de las medidas de iOS 14+ de Apple para proteger la privacidad del usuario es el valor de conversión y los mecanismos de extensión del temporizador de SKAdNetwork. Dado que los datos posteriores a la instalación son los que más importan en el ecosistema de aplicaciones impulsadas por freemium, esto plantea un cierto problema.

Antes de iOS 14, los especialistas en marketing podían medir en detalle para determinar el valor del usuario o de la campaña. Pero en SKAdNetwork de Apple, los datos son mucho menos detallados. Obtienes 64 combinaciones de 6 bits para mapear la actividad posterior a la instalación y unos pocos días en el mejor de los caso de datos de actividad. En otras palabras, los valores de conversión son la alternativa de SKAN a la [limited] LTV.

Con opciones limitadas, es imperativo que los anunciantes aprovechen al máximo lo que es posible. Para ser claros, lo que es posible puede ser suficiente, si se hace bien. Pero, ¿qué es «hacer bien»? ¿Cómo deben mapear los marketers sus esquemas de valor de conversión?

Para responder a esta pregunta, analizamos los datos de nuestro Conversion Studio publicado recientemente y analizamos las configuraciones de más de 600 aplicaciones para ayudar a los anunciantes a aprender los bits y bytes.

Los datos muestran que para muchos marketers, los valores de conversión son difíciles de dominar. Si bien algunos han aprendido a exprimir el limón de los datos (como era de esperar, principalmente de la multitud de jugadores), otros ni siquiera están cerca de utilizar todo el potencial de este nuevo mecanismo.

Para obtener más información sobre SKAN, visita la serie Inside SKAN. Y para ver un resumen de lo que se tratan los valores de conversión, aquí tienes un vídeo rápido.

El cómo y el por qué de los eventos in-app enriquecidos

La profundidad con la que podemos recoger los datos correctos para optimizar las campañas con el objetivo de obtener usuarios de alta calidad, así como impulsar el engagement y los ingresos, es significativa.

Eso también significa que la cantidad de datos que debemos manejar y analizar es enorme, aunque con la pila tecnológica, la plataforma de atribución y la configuración adecuadas, los análisis de marketing pueden facilitarse.

Pero aun así… ¿por qué es necesario medir eventos in-app enriquecidos y otros datos granulares?

La adquisición, el engagement y el remarketing de usuarios altamente eficaces se basan en la creación de audiencias y la optimización de fuentes de medios, canales, campañas y creatividades en función de eventos in-app enriquecidos.

Estos eventos agregan capas de parámetros disponibles y de parámetros medidos que trazan el comportamiento ideal del usuario.

Con los raw data que recibes de un proveedor de medición y atribución, podrás ver las tendencias y patrones de los usuarios que, de otro modo, pasarían por alto. Te ayudará a obtener una imagen completa de la actividad y el comportamiento del usuario, sin importar la plataforma, el canal, el dispositivo y el momento en que realicen las acciones.

Por ejemplo, muchos bancos tradicionales están más preocupados por proporcionar valor y recomendaciones de sus productos a los usuarios ya existentes, por lo que la optimización se centrará en impulsar a los usuarios a adquirir más de esos activos, personalizados de acuerdo con las necesidades individuales y el historial de compromiso.

En las aplicaciones de finanzas personales (incluyendo las de inversiones, pagos y gestión financiera), la monetización se produce a partir de acciones y pagos in-app, así como de los ingresos de afiliados, cuando las aplicaciones recomiendan productos y servicios relacionados de otras marcas a los usuarios con éxito.

Veamos los eventos principales que los marketers de bancos y finanzas personales suelen medir:

Banco:

Acceso

Transferencia / Depósito directo

Vista de la página

Aplicación / Envío y cumplimiento de formularios

Finanzas personales:

Registro

Vinculación (cuenta bancaria, tarjeta de crédito)

Depósito

Aplicación / Envío y cumplimiento de formularios

Nota: En general, las aplicaciones de finanzas están menos preocupadas por la granularidad y la información cualitativa de los eventos que por la cantidad de usuarios en cada evento.

Esto se debe principalmente a los estrictos organismos reguladores y a los requisitos bajo los que se operan. Como para cualquier aplicación, los marcadores de posición granulares están disponibles dentro de una plataforma de atribución para quienes la necesitan, pero, en general, no se utilizan tanto en esta vertical.

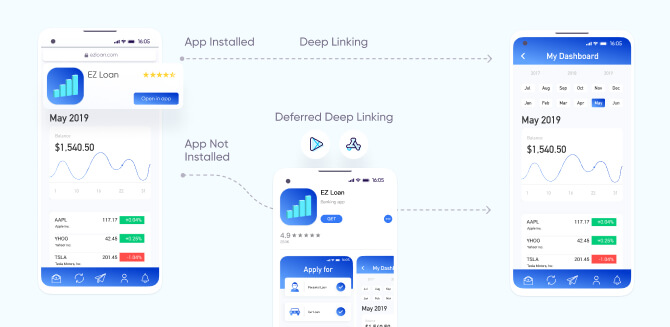

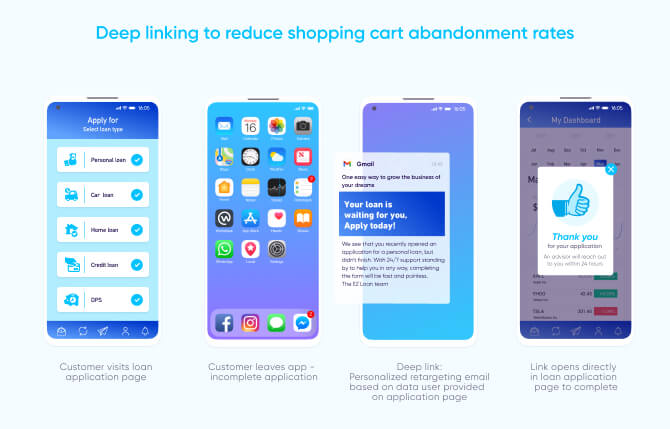

#2 – Deep linking

Una de las herramientas más poderosas de la pila tecnológica de marketing de aplicaciones son los deep linking, que crean una experiencia de usuario relevante para el contexto en todos los canales, plataformas y dispositivos. ¿Cómo se hace?

Con la información contenida en el deep link, los usuarios acceden directamente a la página de destino de un producto o campaña específicos dentro de una aplicación, lo que permite pasar sin problemas de la promoción a la página de destino con una mayor probabilidad de conversión.

En la vertical de los servicios financieros, los deep links se utilizan con mayor frecuencia para dirigir a los clientes a las páginas para verificar sus saldos o el rendimiento de sus inversiones, o a páginas de productos y servicios en función del comportamiento de visualización previo.

Para empezar, primero debes configurar los deep links. Afortunadamente, esto se puede hacer fácilmente implementando código en tu aplicación o habilitando los dominios asociados, según el método utilizado.

Además, presta atención al hecho de que se necesitan deep links tanto para productos, servicios, aplicaciones, registros u otras páginas de cuentas específicas.

El destino al que se lleva a un usuario depende principalmente de:

Los objetivos de la campaña de deep linking

La información del usuario que da su consentimiento (es decir, el contenido visto, el historial de la cuenta, la localización, etc.), que debe decidirse y entenderse con anticipación.

Para más información, lee nuestra guía Deep linking 101: El por qué, el qué y el cómo de la tecnología de experiencia del cliente de mayor tendencia en la actualidad.

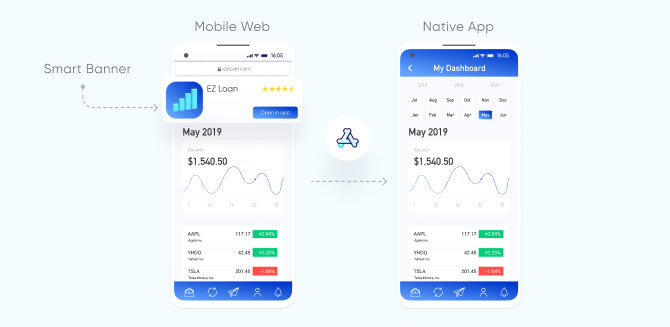

Estrategia avanzada de deep linking

Los marketers de aplicaciones financieras utilizan deep links para llevar y convertir a los usuarios existentes específicamente de la web móvil a sus aplicaciones, a través de un smart banner que puede contener el llamado a la acción “Abrir en la aplicación”.

A menudo, estos llamados a la acción van acompañados de campañas que ofrecen ofertas o beneficios para usuarios in-app o sugerencias de servicios en función del historial de engagement web previo.

A través de los deep links colocados en estos banners, los marketers pueden llevar a los nuevos usuarios a instalar su aplicación, ser dirigirlos sin problemas a la misma página del producto o servicio que vieron anteriormente y luego a una página de formulario para registrarse.

Pero, ¿por qué querrían los marketers redirigir a los usuarios a su aplicación desde la web móvil en primer lugar? En pocas palabras, la aplicación es el destino final por su inigualable experiencia de usuario nativa, sus datos y el enorme impacto de marca que puede proporcionar al colocar un logotipo en un lugar privilegiado: la pantalla de inicio del móvil de un usuario.

Cuando un usuario hace clic en un smart banner emergente y lo conduce a una página en la aplicación, el marketer recibirá datos sobre las actividades posteriores in-app del usuario, los ID del producto y las páginas de categorías que visite, e incluso, en retrospectiva, los datos de atribución del viaje del usuario al sitio web móvil.

Sin embargo, más allá de los datos valiosos recopilados, los banners inteligentes también contribuyen a mejorar la experiencia del usuario, al aumentar el potencial de mayor lealtad a la marca y de engagement en general.

Al elegir una solución de deep linking, asegúrate de que no solo respalde tus necesidades de crecimiento, sino que también esté sincronizada con las pautas de privacidad y seguridad más recientes, y que tus campañas cumplan con las normas de privacidad y seguridad de los usuarios más actualizadas.

#3 – Medición de la desinstalación

No es suficiente atraer a los usuarios a tu aplicación sin dificultades y personalizar su experiencia para optimizar las tasas de conversión.

Los especialistas en marketing también deben abordar el segmento inevitable de usuarios que desinstalarán su aplicación por completo y crear una estrategia para que esos usuarios vuelvan a participar activamente o excluirlos de campañas futuras, si creen que es poco probable que se produzca una reinstalación.

Para hacerlo, primero es necesario entender por qué, cuándo y qué usuarios desinstalan la aplicación, especialmente dada la escala creciente de competencia y las mayores expectativas por parte de los usuarios.

¿Cuáles son algunas de las cosas que pueden hacer que los usuarios desinstalen tu aplicación de finanzas?

Funcionalidad y experiencia deficientes en la aplicación. Optimiza tus campañas de UA todo lo que quieras, pero es fundamental asegurarse de tener una excelente infraestructura para respaldar la funcionalidad de tu aplicación y garantizar un camino perfecto hacia la conversión.

Proceso de onboarding excesivo y/o impersonal. Garantizar que tus usuarios avancen lo más rápido y sin problemas a la participación activa significa crear un proceso de onboarding que sea breve, simple e intuitivo.

Deberías cubrir los conceptos básicos de la aplicación e incluso ofrecer incentivos. Una opción es realizar el registro o el inicio de sesión a través de una cuenta de Facebook o Google.

Notificaciones irrelevantes o abrumadoras. Si bien las aplicaciones financieras pueden usar notificaciones push para actualizar a los usuarios sobre los cambios o la actividad de la cuenta, ofrecer incentivos, compartir noticias generales o simplemente devolver las inactivas a una posible conversión, también es posible exagerar.

Sé consciente al enviar solo notificaciones clave, en los momentos apropiados, a los usuarios que muestren una intención sólida y características relevantes para cada mensaje.

También cabe destacar que, si bien el abandono de usuarios plantea un desafío para las aplicaciones de finanzas, no es tan importante reducir dicha tasa como en otras verticales. Muchas de las funciones principales de la aplicación, como solicitar y recibir un préstamo, se pueden completar como actividades puntuales.

Dado que los usuarios pueden desinstalar tu aplicación por muchas razones, es extremadamente importante comprender la tasa de desinstalación de tu aplicación. Pero, ¿cuáles son exactamente los principales beneficios de la medición de desinstalación para los marketers? Aquí tienes algunos:

Comparar la calidad general de tus fuentes de medios mediante el análisis del rendimiento y la retención de usuarios de diferentes fuentes de medios, campañas, anuncios únicos, países, etc.

Proteger la privacidad de los usuarios mediante la eliminación de los usuarios desinstalados en los segmentos de retargeting y la cancelación de los mensajes de reengagement.

#4 – Protección contra el fraude

Como se mencionó en la introducción, el fraude es un problema enorme, particularmente para las aplicaciones financieras debido a su escala y alto pago.

A pesar de las importantes mejoras en las soluciones antifraude y la creciente conciencia de los peligros del fraude en la instalación de aplicaciones, las aplicaciones financieras siguen siendo un sector muy afectado.

Sin embargo, a diferencia de otras verticales, el fraude en las aplicaciones financieras suele centrarse en los registros u otras conversiones del down-funnel, en lugar de en las instalaciones. Esto se debe a que los especialistas en marketing buscan usuarios activos que administren regularmente sus finanzas personales o realicen inversiones en la aplicación, en lugar de simplemente una gran escala de instalaciones.

El aumento del fraude ha conducido a una protección mucho más vigorosa, lo cual a su vez llevó a los defraudadores a mejorar su juego con tácticas de fraude cada vez más sofisticadas.

Esto es especialmente evidente en el uso de bots que imitan el comportamiento de los usuarios en la aplicación en un intento de eludir la protección, o de granjas de dispositivos, que incluyen miles de dispositivos reales en racks o dispositivos virtuales emulados.

Una buena solución antifraude utiliza una combinación de aprendizaje de máquina supervisado y no supervisado, impulsado por datos a gran escala.

Para más información sobre cómo AppsFlyer emplea el aprendizaje de máquina y el big data para combatir el fraude, lee aquí.

Protección avanzada

Un desafío que enfrenta la prevención eficaz contra la instalación fraudulenta de aplicaciones en la vertical de finanzas es la toma de conciencia sobre el problema y una comprensión más sofisticada de la amenaza que representa.

Dada la naturaleza de los datos en esta vertical, el «fraude» se asocia más a menudo con la funcionalidad y el engaño relacionado con el contenido. Es decir, tanto las empresas como los usuarios podrían pensar en enfrentar pérdidas relacionadas con el dinero de las cuentas y otros robos, en lugar de considerar también el riesgo inevitable y la exposición financiera de sus aplicaciones y dispositivos.

Otro mito común es que las campañas de aplicaciones de finanzas diseñadas en función del CPA tienen poco o ningún fraude debido a la falta de incentivos centrados en la instalación o la dificultad de generar un evento in-app (es decir, verificar una tarjeta de crédito, vincular una cuenta bancaria, agregar una dirección válida, etc.) para los defraudadores.

Simplemente, eso no es cierto. Por esta razón, los siguientes factores contribuyen a detectar y prevenir el fraude:

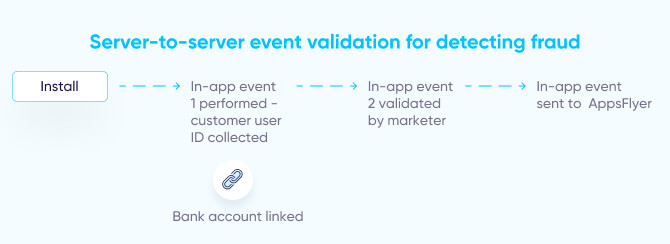

Validación de eventos in-app de servidor a servidor

Para muchas aplicaciones financieras, cuando se graba un evento en la aplicación, solo se envía a un MMP el hecho de que ocurrió (el contador), sin incluir más detalles sobre el evento (los valores).

Sin embargo, los marketers de aplicaciones financieras a menudo envían cualquier evento que se registre a su propio servidor para verificar que realmente sucedió o para recoger información más específica sobre un usuario antes de enviar ese evento al MMP.

Por ejemplo, si se registra un enlace de cuenta bancaria, verificar este evento en el servidor puede indicarle al marketer a qué banco se vinculó el usuario, si el enlace fue exitoso, etc., en lugar de simplemente confiar en el registro del evento y dejar más espacio para el fraude.

Información de identificación personal (PII)

Como se mencionó anteriormente, el nivel de sensibilidad de los datos para las aplicaciones financieras es más alto que en otras verticales. Si bien la PII no se comparte fuera de los servidores de la empresa, desempeña un papel importante en la detección y prevención del fraude, ya que la actividad de la cuenta siempre se valida por nombre, dirección, número de seguro social, etc.

Aumento incremental

La medición para cualquier conversión consiste en una línea de base orgánica y no orgánica, que es importante incluir en los análisis regulares, no solo para determinar el rendimiento de la fuente de medios, sino también para la detección preventiva de fraudes. Si el total no orgánico está «aumentando» a expensas de lo orgánico sin aumentar el presupuesto, es posible que la red no esté agregando valor real y, en cambio, esté utilizando uno o más métodos de fraude de atribución (es decir, inundación de clics y secuestro de instalaciones).

#5 – Mapeo de un viaje holístico del cliente

La realidad es que todavía existe una brecha significativa entre el comportamiento de los usuarios y la medición del marketing.

Por un lado, los usuarios finales de compras tienen viajes de conversión cada vez más complejos que involucran múltiples dispositivos y puntos de contacto: web de ordenador, web móvil, aplicaciones e incluso offline, en tiendas.

Por otro lado, los marketers miden las acciones de los usuarios en distintos canales y dispositivos, pero la mayoría lo hace de manera aislada. Sus datos siguen siendo dispares y son analizados por diferentes equipos. Sus objetivos, estrategias y acciones posteriores se formulan y ejecutan en líneas paralelas que rara vez se cumplen.

Sin embargo, la buena noticia es que cada vez más los clientes recurren a los dispositivos móviles como el centro de la experiencia personalizada de las finanzas digitales y permanecen allí una vez que los adoptan.

Aun así, los esfuerzos de marketing y la tecnología de medición pueden, y deben, construirse y utilizarse en torno a las necesidades de los clientes omnicanal. Las capacidades de datos del móvil, el cual se ha convertido en el ecosistema más fácil de medir, permiten a los marketers cerrar la brecha entre los puntos de contacto en línea y fuera de línea, y unir a cada usuario a través de plataformas con un solo ID de cliente como parte de la marca general.

Una tendencia creciente para el marketing de aplicaciones de finanzas es el uso de referencias de usuarios para conectar los puntos entre diferentes aplicaciones de una sola marca.

Por ejemplo, si una empresa tiene productos de aplicaciones de inversión, jubilación y banco por separado, podría crear un programa de referencia incentivado y medible que permita a los usuarios existentes compartir esa aplicación y los productos relacionados con sus compañeros para aumentar el tráfico y el engagement.

Mejores prácticas para la adquisición efectiva de usuarios

1 – Personalizar, personalizar, personalizar

La personalización de la experiencia del usuario, siempre que sea posible según las regulaciones de privacidad, debe ser una prioridad, tanto dentro como fuera de la aplicación. Haz énfasis en un proceso de onboarding de relevancia contextual que aliente a los usuarios a registrarse para obtener una cuenta y definir sus propias preferencias.

También puedes emplear datos granulares de eventos in-app para guiar a los usuarios a funciones específicas dentro de la aplicación, o sugerir productos o servicios relacionados de la misma empresa o de otras empresas para obtener mayores oportunidades de ventas dirigidas y de ingresos de afiliados.

2 – Mantén la sencillez de los mensajes

Si bien la personalización hace que la gestión financiera móvil continua siga siendo relevante, también es importante no complicar demasiado los mensajes.

Dada la amplia gama de funciones disponibles dentro de una sola aplicación de finanzas o de una familia de aplicaciones relacionadas, debes comprometerte a enviar mensajes específicos y simples para lograr el efecto máximo.

3 – La combinación web-móvil

A pesar del crecimiento continuo de las finanzas móviles, los usuarios aún dependen de sitios web y aplicaciones de ordenador para satisfacer sus necesidades de finanzas digitales.

Particularmente para las empresas centradas en el uso de dispositivos móviles, debes crear una presencia web sostenible como punto de contacto estratégico y llevar a los usuarios a través de tu funnel a la funcionalidad relevante y específica en la que es más probable que se conviertan.

4 – Puntos atractivos de segmentación: Escala vs. específico

Mantén audiencias amplias según la escala necesaria para el aprendizaje de máquina, pero específicas como para encontrar los usuarios únicos que estás buscando. Ten presente que este límite cambiará de acuerdo con la plataforma (Facebook, Google, etc.) y también puede cambiar con el tiempo.

5 – Sigue el funnel

Como regla general, casi todos los esfuerzos de marketing, especialmente la segmentación de la audiencia, siguen el funnel de conversión específico de la aplicación, o conjunto de aplicaciones, debido a las diversas funcionalidades que ofrecen las finanzas móviles.

Sin embargo, más allá de mantener la experiencia de la aplicación relevante para, probablemente, usuarios web o fuera de línea existentes, seguir tu funnel también mejora la colaboración y la comunicación entre los departamentos, y deja menos margen para la confusión y la duplicación.

6 – Aumenta las tasas de aceptación de la ATT

Hasta ahora, las tasas de aceptación de la ATT han sido más altas de lo que muchos pensaban inicialmente antes del lanzamiento de iOS 14.5, y actualmente oscilan en torno al 47% a escala global entre los usuarios que vieron el mensaje (consulta el dashboard interactivo para obtener más información).

Según nuestros datos más recientes, aquí hay dos formas de aumentar las tasas de aceptación de la ATT y obtener las recompensas de una mayor cantidad de datos y atribuciones a nivel de usuario:

El tiempo lo es todo: muestra el mensaje a los instaladores en la primera apertura

Tú tienes el control sobre cuándo mostrar el mensaje de la ATT (o si debes mostrarlo), y tu decisión puede tener un impacto significativo en las tasas de suscripción.

Según nuestros datos, las tasas de suscripción están en su punto más alto cuando los usuarios inician la aplicación por primera vez, probablemente entre otras notificaciones en la aplicación. Y cuanto antes mejor:

Como puedes ver en la pestaña Días, la participación de las tasas de IDFA en las aplicaciones de finanzas cae en media de un 47% en la apertura inicial a un 41% a partir del primer día. No es una brecha enorme, pero suficiente para marcar la diferencia.

En cuanto a la pestaña Minutos, la razón detrás del aumento dramático proviene del hecho de que el SDK de atribución se activa antes de que se publique el mensaje, lo que podría ser cuestión de segundos. Para evitarlo, se recomienda sincronizar el aviso con el activador del SDK de la atribución y asegurarse de que se active poco después de que se muestre el aviso.

Cuando la atribución se produce mediante IDFA, es importante enviarlo durante la primera apertura. El SDK del MMP puede «esperar», lo que permite a los especialistas en marketing configurar cuánto tiempo debe diferir el SDK para el estado de la ATT, antes de que los datos se envíen a los servidores del MMP.

Ofrece una notificación en la aplicación posterior a la ATT a tus usuarios comprometidos y sin consentimiento

Para los usuarios que se niegan a dar permiso cuando se les muestra el mensaje de la ATT, no es necesario que sea el final del camino. Aún pueden habilitar el seguimiento en cualquier momento (y volver a desactivarlo, si lo desean) en la configuración de su dispositivo.

Dicho esto, es posible que tus usuarios no lo sepan, así que esta es tu oportunidad de darles un recordatorio. Al igual que con la solicitud previa a la ATT, muestra a los usuarios comprometidos una notificación posterior que incluya los beneficios del usuario de optar por el seguimiento, lo que los llevará directamente a sus Configuraciones para que se registren en la aplicación.

Alrededor del 30% de las aplicaciones de Finanzas muestran tasas de IDFA al menos un 10% más altas el día 2 en comparación con el día 1. Esto podría deberse a que estas aplicaciones sirvieron su mensaje a algunos usuarios comprometidos el día 2 o porque lo publicaron durante la primera apertura y luego mostraron una notificación en la aplicación posterior a la ATT a sus usuarios comprometidos el día 2.

7 – Aprovecha al máximo tus valores de conversión de SKAdNetwork

Tener 64 opciones en tus campañas de SKAN puede parecer limitante, pero aún así ofrece mucho valor si los bits se asignan y utilizan correctamente.

Aprovecha al máximo los rangos y combinaciones y concéntrate en las acciones posteriores a la instalación que más importan. Prueba, prueba y prueba nuevamente hasta que encuentres el mapeo correcto (tener una interfaz de usuario ciertamente lo hace más fácil).

Además, aprovecha la medición del funnel, que puede ser una forma más eficiente de asignar tus bits. En lugar de dedicar 3 bits para medir 3 eventos separados, una configuración del funnel puede medir el comportamiento secuencial utilizando solo 1 bit.

Soluciones de medición móvil en la era de la privacidad del usuario

Los propietarios de aplicaciones financieras ahora pueden recurrir a una serie de soluciones nuevas y no tan nuevas para poder recuperar información granular y procesable. Entre ellas se incluyen:

SKAdNetwork: la solución de atribución agregada determinista de Apple. En este marco, los valores de conversión de SKAN permiten a los marketers calificar el valor del usuario después de la instalación.

Atribución determinista a nivel de usuario: las tasas de aceptación de la ATT superan el 50% en muchas aplicaciones financieras (entre los usuarios que vieron el mensaje). No solo está habilitada la granularidad de datos completa para estos usuarios, sino también la capacidad de segmentar hacia audiencias sin consentimiento.

Modelado probabilístico agregado: una técnica estadística que aprovecha el aprendizaje automático para estimar el rendimiento de la campaña con un alto nivel de precisión.

Análisis predictivo: permite a los especialistas en marketing tomar decisiones basadas en datos sobre el valor futuro de los usuarios con un alto nivel de confianza, al tiempo que se basan en puntos de datos muy limitados al principio del funnel.

Medición top-down: metodologías holísticas como la incrementalidad (que identifica los impulsores de ingresos incrementales para optimizar la asignación del presupuesto) y el modelado de mezcla de medios o MMM (medición del impacto de las campañas para ayudar a determinar cómo varios elementos contribuyen a la línea de fondo).

Data Clean Rooms: permite la medición y la optimización que cumplen con la privacidad en un entorno altamente seguro y solo con permisos en el que los anunciantes pueden aprovechar la información de los datos a nivel de usuario sin acceso a los datos de nivel de usuario.

Capítulo 3

Reengagement: qué medir y configurar

Tener una aplicación de finanzas exitosa no se trata solo de adquirir nuevos usuarios y llevarlos a la conversión. También se trata de asegurarse de que quienes llegan permanezcan comprometidos con el tiempo, lo que en última instancia impulsa los ingresos y el valor de vida.

Esto es cierto para las aplicaciones financieras, que disfrutan de tasas de retención más altas que otras verticales, a pesar de una caída del 18,4% el día 30 en comparación con el año anterior.

Al mismo tiempo, también enfrentan dificultades particulares para lograr un compromiso sostenido y frecuente.

Muchos usuarios descargan aplicaciones bancarias, pero no interactúan con regularidad con sus capacidades completas o no las entienden. Por eso, volver a interactuar con esta vertical se trata en gran medida de que los usuarios caducados vuelvan a la aplicación para impulsar la actividad de la cuenta y el compromiso a largo plazo.

1 – Qué medir

A continuación se muestran las principales métricas que las principales aplicaciones de finanzas incluyen en el reengagement efectiva, con la columna de la izquierda que contiene los objetivos específicos de la vertical y la columna de la derecha contiene las métricas que indican e impulsan estos objetivos:

2 – ROX, deep linking y excelente CX

Arriba, abordamos el por qué y el cómo de los deep links en la adquisición, pero en la vertical financiera, los deep links son igual de importantes para el reengagement y el remarketing.

Para las aplicaciones de finanzas que tienden a tener ciclos de conversión más largos y de mayor valor, es fácil para los usuarios estar inactivos, o incluso desinstalarla, antes y a veces después, de una sola compra, registro, aplicación o conversión.

En especial, los marketers deben ser proactivos y mantener a los usuarios involucrados de forma constante después de la instalación, en lugar de enfrentar la tarea más difícil de recuperarlos después de que se alejen.

Los deep links se utilizan a menudo junto con el correo electrónico y las notificaciones push, dado el nivel crítico de personalización que requiere este mensaje. Dicho esto, los deep links también permiten la personalización de las campañas pagas, que es la forma en que se muestra un anuncio con el par de zapatos que viste en lugar de algunas creatividades generales.

Por ejemplo, los correos electrónicos con deep links integrados en los CTAs que conducen a la página de registro o aplicación del producto X pueden enviarse a los usuarios que visitaron la página de información del producto X en la aplicación, pero no compraron o no se registraron.

Del mismo modo, para los usuarios que se registraron en el producto X, un correo electrónico que contenga deep links podría llevar este segmento a páginas de productos o servicios relacionados que se emparejen bien con el producto X.

En las aplicaciones de finanzas en particular, los deep links también se pueden emplear para configurar el programa de referencia de usuarios que muchas marcas emplean con el objetivo de impulsar a los usuarios a una funcionalidad específica dentro de una aplicación o a diferentes productos dentro de una familia de aplicaciones relacionadas.

Los análisis de estos enlaces permiten a los marketers medir tanto el número de usuarios referidos como resultado de un solo enlace, como el número de nuevos usuarios que un cliente determinado pudo traer con éxito a la aplicación. Estas métricas luego se aplican a campañas nuevas de remarketing que emplean incentivos para un engagement más rico.

Por lo tanto, al ofrecer una excelente CX, los especialistas en marketing pueden llevar a más usuarios al destino deseado y ampliar la parte inferior de su funnel. Los gerentes de producto, por otro lado, pueden aprovechar los deep links para atraer y retener mejor a sus usuarios.

Una buena experiencia del cliente conduce a resultados empresariales, y el impacto empresarial resultante de la inversión en la experiencia del cliente se conoce como retorno de la experiencia (ROX).

Para más información sobre ROX y cómo puede impulsar el engagement de tu aplicación, consulta nuestra guía de ROX.

3 – Medios propios

Los medios propios son cualquier activo de marketing controlado directamente por una empresa y que requiere poco o ningún costo adicional para acceder y usar. Lo más relevante para el reengagement móvil son las notificaciones push, los correos electrónicos y los mensajes SMS, pero también los seminarios web y los tweets.

Los medios propios son tu forma de crear contenido contextual y gratuito diseñado para aumentar la participación del lado de los usuarios activos o inactivos, y crear una conexión más personal y duradera. En la era de la privacidad del usuario, donde los datos a nivel de usuario son más difíciles de conseguir, esta conexión es crítica.

Exploremos este proceso. Por lo general, los marketers tienen una herramienta de CRM que permite el uso de tales campañas. Estos CRM reciben datos de dos maneras: ya sea a través de su propio SDK o a través de un proveedor de atribución y medición.

Este último suele tener integraciones prediseñadas con las herramientas más populares en todo el mundo, lo que permite a los especialistas en marketing exportar sus datos directamente.

Imagina que un usuario comenzó el proceso de onboarding de crear una cartera de inversiones, pero no vinculó una cuenta bancaria ni seleccionó sus preferencias de inversiones. En función de estos eventos in-app (que recibe la herramienta de CRM), el marketer primero ejecuta un push y luego una campaña de correo electrónico, pero el usuario aún no termina de configurar la cartera.

En este punto, el marketer podría comenzar el remarketing a través de fuentes pagas para impulsar la conversión, o agregar a este usuario a un segmento de la audiencia para la futura exclusión del remarketing.

Si el marketer posee conocimientos suficientes, utilizará diferentes parámetros para ejecutar diversas campañas, por producto de las finanzas móviles, en push, correo electrónico y canales pagos. Para productos de menor valor, aprovechar los medios propios tiene mucho sentido porque es prácticamente gratuito.

Sin embargo, para productos de alto valor, los marketers también pueden volver a interactuar utilizando medios de pago. Curiosamente, a pesar del uso generalizado, muchos marketers aún no son plenamente conscientes del valor a largo plazo que estos canales proporcionan de forma inevitable.

¿Por qué aprovechar los medios propios?

Utiliza la “jerarquía” del marketing Debido al bajo costo o al costo nulo de los canales de medios propios, en especial en comparación con las campañas pagas, realizar el re-engagement de los usuarios a través de estos canales debe ser el enfoque y la prioridad tanto como sea posible y apropiado.

Anomalías de desempeño. En el caso de un aumento repentino en el número de compras u otras métricas, es posible que no siempre entiendas por qué. La medición de los medios propios junto con los pagos te permite determinar si una anomalía de crecimiento en particular proviene de un canal o socio específico y, posteriormente, decidir dónde asignar el presupuesto.

Optimización creativa. Algo muy relevante para los administradores de campañas es que si una creatividad o anuncio está conectado mediante un deep link a un correo electrónico o a una notificación push, la medición de estas campañas identificará qué anuncios o creatividades brindan los mejores resultados.

4 – Remarketing a través de medios de pago

Dado que las aplicaciones financieras enfrentan ciclos de conversión más largos y de mayor valor, es necesario volver a atraer a los usuarios inactivos o desinstalados (o, alternativamente, excluir a los desinstaladores de tus campañas) para garantizar la retención a largo plazo y el valor de vida.

Además, dado el desafío de aumentar los costos de UA, es más barato volver a involucrar de manera proactiva a los usuarios existentes, llevándolos de la web de ordenador y móvil a la aplicación, en lugar de adquirir usuarios nuevos o inactivos.

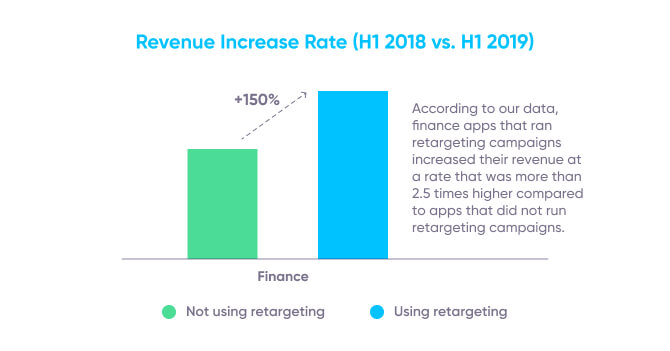

De hecho, según nuestra reciente guía de reengagement, hay un aumento de 2,5 veces en el número de conversiones de remarketing entre las aplicaciones de todo el mundo que realizan campañas globales.

Uno de los segmentos de remarketing más comunes, y a menudo el inicio de campañas completas de remarketing de funnels, es el grupo de usuarios que instalan, pero no proceden a vincular su cuenta bancaria o a completar el registro de la cuenta.

Como base para la mayoría de las actividades posteriores que los usuarios pueden realizar dentro de la aplicación, es clave que completen esta acción antes de un mayor engagement.

Dada la cantidad de información que las empresas pueden recibir del proceso de onboarding de usuarios, estas campañas pueden comenzar con campañas de medios propios, principalmente correo electrónico y push, para maximizar las conversiones y minimizar el gasto.

Programación de las campañas de remarketing

Decidir cuándo empezae a realizar campañas de remarketing depende de varios factores, como el tipo de segmento de la audiencia, tu presupuesto, el nivel de engagement y si buscas recuperar usuarios o simplemente que vuelvan a comprometerse.

Las campañas de remarketing pueden lanzarse de inmediato o 24 horas después de la instalación, dentro de la primera semana o más tarde. No hay una fórmula única para todos.

Detener tu campaña también depende de varios factores, entre los que destacan los objetivos de marketing previstos y los límites del presupuesto de tu campaña.

En la vertical de finanzas, los marketers tienden a finalizar las campañas después de 7, 14 y 30 días, aunque según un punto de vista la ventana de remarketing está mejor determinada por la duración del ciclo de conversión deseado para la mayoría de tus usuarios orgánicos.

Por eso, es importante asegurarse de que, por mucho tiempo que ejecutes tus campañas, asegúrate de detenerlas en un período de tiempo razonable para evitar desperdiciar tu presupuesto.

Capítulo 4

Mejores prácticas para un remarketing eficaz

1 – Segmentación de la audiencia de re-engagement

Al igual que en la adquisición, los datos de usuario de eventos in-app granulares pueden aplicarse directamente en la creación de segmentos de la audiencia para volver a involucrar a los usuarios. Las notificaciones push, los correos electrónicos y otros medios propios se utilizan primero con mayor frecuencia en campañas de re-engagement debido a sus bajos costos y su capacidad para llegar a los usuarios más fácilmente que los métodos pagos.

A continuación, se presentan algunos ejemplos de segmentos de audiencia para el re-engagement:

Retarget y re-engagement Mejora tu re-engagement dirigiéndote a usuarios de alto valor que realizaron varias compras o conversiones el mes pasado, pero que estuvieron inactivos este mes.

Recupera o desprioriza a los usuarios desinstalados. Dirígete a los usuarios que completaron un determinado número de acciones del lower funnel pero que recientemente desinstalaron tu aplicación con creatividades personalizadas para impulsar la reinstalación. Por el contrario, puedes optar por reducir la prioridad de las campañas de retargeting centradas en estos usuarios e invertir en audiencias que tienen más probabilidades de garantizar un mayor valor.

Cross-sell y upsell. Alienta a los usuarios con alta intención de compra a completar la transacción original con la adición de productos o servicios relacionados de esa marca o de otras.

Exclusión del remarketing. Una audiencia que se haya involucrado con una fuente de medios propios específica (push, correo electrónico, SMS u otro) o que haya cumplido algún otro requisito de exclusión (es decir, se le rechazó un préstamo más de dos veces) está excluida del retargeting de pago.

Culminación del funnel. A medida que los usuarios avanzan por el funnel de conversión, es inevitable que abandonen en distintas etapas a lo largo de este viaje. Crea segmentos para cada una de las acciones que los usuarios deben completar con el objetivo de encontrar los que no avanzan e impulsarlos a lo largo de tu funnel hasta la conversión.

Otro uso importante de la segmentación de la audiencia es la creación de audiencias divididas para determinar el crecimiento y el rendimiento progresivo de cada fuente de medios, así como la realización de pruebas A/B y la promoción de características de productos.

Para hacer pruebas A/B e incrementales, estas audiencias divididas pueden basarse, entre otros, en los siguientes factores:

Acción: usuarios que instalaron la aplicación pero aún no realizaron la conversión.

Exposición: usuarios que hicieron clic en un anuncio, pero no instalaron la aplicación.

Distribución geográfica: usuarios ubicados en un país específico.

Con la incrementalidad y pruebas A/B, puedes crear dos grupos de usuarios, uno de prueba y otro de control, en diferentes redes y ver qué red, campaña, anuncio o creatividad logra mejor impacto comercial.

Del mismo modo, las pruebas incrementales informan si agregar o no una nueva red a tu cartera actual tiene un impacto incremental verdadero.

1 – Activos específicos del producto

Deben crearse para cada acción en la que vuelvas a atraer a los usuarios. Asegúrate de diseñar una página de aterrizaje independiente con mensajes y creatividades específicas para cada acción que sirva de página de inicio para cada campaña.

Por ejemplo, el mensaje para un segmento que impulsa a los usuarios a vincular su cuenta bancaria o tarjeta de crédito, debe ser diferente al de una página de inicio normal.

2 – Actualizaciones de anuncios y audiencia

Dado que las tasas de clics son difíciles de mantener en la vertical de finanzas, pero también son la clave para la segmentación de nichos, las actualizaciones periódicas de anuncios y audiencia son obligatorias.

Además, debes realizar pruebas A/B sobre tus creatividades siempre para comprender su verdadero impacto. Para los segmentos muy vinculados con el idioma, asegúrate de comunicarte en los idiomas locales pertinentes.

3 – Pruebas creativas simultáneas

Cuando se trata de optimizar el rendimiento publicitario y creativo, probar entre 3 y 5 grupos creativos diferentes al mismo tiempo proporcionará el análisis de rendimiento más profundo dentro de un periodo razonable y eficiente.

Sin embargo, como regla general, es mejor probar varias creatividades diferentes con mayor frecuencia que realizar pruebas con cantidades grandes de conjuntos de creatividades al mismo tiempo.

4 – Personalización: no solo para la UA

Con la sofisticación de la tecnología de marketing y el número creciente de aplicaciones disponibles, los usuarios de aplicaciones, especialmente en las finanzas móviles, esperan experiencias personalizadas de principio a fin.

Utiliza los historiales de compra o visualización para realizar ventas cruzadas (cross selling) y volver a involucrar a los usuarios inactivos. Combina deep links con otros datos de eventos in-app para reducir las tasas de conversión, las compras o los registros incompletos. Elige socios publicitarios que ofrezcan personalización por comportamiento o intención y haz que este proceso forme parte de tu rutina de marketing.

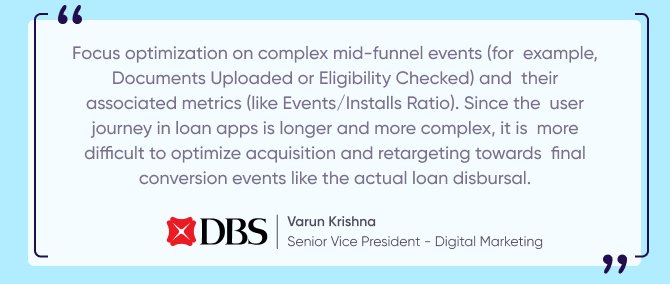

5 – Optimización temprana del funnel

Centra la optimización en eventos complejos del funnel inicial (por ejemplo, Documentos Cargados o Elegibilidad Verificada) y sus métricas relacionadas (como Ratio de Instalaciones / Eventos).

Dado a que el viaje del usuario en las aplicaciones de préstamos es más largo y complejo, es más difícil optimizar hacia eventos de conversión finales como el desembolso del préstamo.

Reflexiones finales

Reflexiones finales

En esta etapa de crecimiento general de las finanzas digitales, las empresas de finanzas móviles tienen más factores de su lado para alcanzar sus objetivos comerciales.

Una explosión móvil acelerada por la pandemia y una creciente demanda de los consumidores para ahorrar tiempo y dinero han impulsado un aumento de las tecnologías que han mejorado en gran medida la experiencia de las finanzas móviles en todas las plataformas, sin comprometer la privacidad de los usuarios.

Ahora es más fácil que nunca realizar compras o completar solicitudes o registros a través de dispositivos móviles y, junto con las promesas de una conectividad cada vez más rápida, los marketers de finanzas móviles están bien posicionados para avanzar.

De cara a este crecimiento, el resultado final es la importancia de la medición granular para llevar a los marketers hacia adelante. Sigue las sugerencias y métricas detalladas arriba y construirás las bases para la rentabilidad, el rendimiento y el éxito en el futuro.