5 tendências de dados de 2023 e o que esperar para 2024

Nos últimos três anos, os profissionais de marketing de aplicativos mobile enfrentaram uma verdadeira montanha-russa de eventos: covid, restrições de dados, ascensão da IA e uma desaceleração econômica global com fortes efeitos ao longo de 2022 e 2023.

Como resultado, ter um crescimento consistente em meio a essas transformações será um grande desafio para 2024. Vamos analisar o que os dados* nos mostram sobre um 2023 tumultuoso e o que podemos esperar para 2024.

1) Queda de 6% em gastos com anúncios de instalação em 2023, chegando a US$ 82 bilhões

2) Aumento de 9% nas instalações não-orgânicas no iOS com relação ao ano anterior

3) Salto de 19% na receita de compras in-app em jogos e de 11% em outras verticais

4) Queda anual de 9% em conversões de remarketing no Android

5) Aumento de 2% no total de instalações em 2023, após um aumento de 10% em 2022

Queda de 6% em gastos com anúncios de instalação em 2023, chegando a US$ 82 bilhões

A recessão econômica teve um impacto significativo nos orçamentos de aquisição de usuários em 2023, com uma queda de 6% em relação ao ano anterior, chegando a 82 bilhões de dólares a nível mundial (para saber mais sobre a metodologia, leia o final do post**).

Essa queda se deve em grande parte a uma redução de 10% no Android, com um aumento de 2% no iOS. Essa disparidade ficou ainda mais evidente nos últimos três meses (entre setembro e novembro) de cada ano, momento no qual observamos um crescimento de 7% nos orçamentos do iOS e uma queda de 8% nos orçamentos do Android.

Sob a perspectiva de diferentes verticais, observamos uma queda anual de 10% em orçamentos de UA para aplicativos não-jogos. Isso se deve aos cortes registrados em 3 categorias: compras, finanças e entretenimento. Durante o mesmo período, apps de viagens e estilo de vida registraram um aumento significativo em seus investimentos.

Por outro lado, os gastos entre apps de jogos se mantiveram praticamente no mesmo nível do ano passado. Os orçamentos no Android permaneceram relativamente estáveis, enquanto houve um aumento de 3% no iOS. No entanto, a tendência em 2023 se inverteu: enquanto em 2022 observamos um aumento nos investimentos entre maio e novembro, em 2023 ocorreu o oposto – particularmente nos últimos três meses, onde vimos uma perda significativa de 13% entre plataformas: 17% de queda no Android e 8% no iOS.

Os studios de jogos começaram o ano com grandes investimentos, mas, com o passar do tempo, observamos uma queda substancial. Entre julho e novembro de 2023, os gastos em apps de jogos diminuíram 10% em comparação com o período de fevereiro a junho. Em 2022, esses gastos foram 9% superiores.

Na vertical de jogos, os jogos casuais (incluindo os gêneros de puzzle, festa, partida, simulação, tabuleiro e infantis) foram responsáveis por gerar a maior parte da receita (veja a 4ª tendência). Os jogos hipercasuais foram os mais afetados, registrando uma queda de 30% – com um aumento de 13% nos gastos com anúncios de instalação.

Essa perda se deve à redução do LTV e ARPPU , que foi superior à queda no custo por instalação. Com margens escassas, esse modelo deixou de ser viável para muitos gêneros. Assim, observamos uma mudança para um modelo mais híbrido baseado no estilo casual, com o intuito de aumentar as receitas provenientes de compras in-app para compensar as perdas de receitas de anúncios.

O que esperar para 2024:

2024 ainda será um ano cheio de incertezas: sob uma perspectiva macro, vemos uma possível recuperação econômica; já no marketing digital como um todo, vemos que a privacidade continuará sendo um desafio, ainda mais com o futuro lançamento do Sandbox do Google e a desativação dos cookies no Chrome; por fim, temos as tecnologias de IA que trazem dificuldades inéditas, mas que possuem o potencial de mudar completamente a forma como as empresas funcionam. Tudo isso desempenhará um papel fundamental para os orçamento de 2024.

A boa notícia é que muitos fatores econômicos, como o crescimento do PIB, a inflação e a performance do mercado, apresentam melhoras em comparação a 2022. Assim, podemos adotar uma postura otimista cautelosa, que pode levar a um aumento nos orçamentos de gastos com anúncios de instalação.

Aumento de 9% nas instalações não-orgânicas no iOS com relação ao ano anterior

Após uma queda de 15% no número de instalações não orgânicas (NOI) no iOS entre 2021 e 2022, 2023 registrou uma recuperação impressionante com um aumento de 9% em relação ao ano anterior, três vezes superior ao aumento de 3% observado no Android.

Há duas razões principais para essa reviravolta: houve uma redução de 10% no custo das mídias no iOS (como observado nos valores de custo por instalação) – em contraste com o aumento de 15% em 2022, que limitou o volume de instalações que poderiam ser compradas. Também verificamos uma maior adaptabilidade e know-how entre os profissionais de marketing, ad networks e MMPs diante das grandes mudanças provocadas pela ATT, pela SKAdNetwork e pela perda do acesso a sinais de dados para otimização. Ou seja, a eficiência melhorou significativamente.

No iOS, esse aumento se deve aos apps fora da vertical de jogos, que tiveram um aumento anual de 19% (em comparação com uma queda de 4% no Android). Enquanto isso, NOIs entre apps de jogos permaneceram relativamente inalterados (com um aumento de 8% no Android). Ainda assim, o fato de que NOIs dos apps de jogos no iOS se mantiveram estáveis representa uma grande melhoria em comparação com a queda de 9% em 2022.

O que esperar para 2024:

A recessão econômica terá um forte impacto sobre a escala em 2024. No entanto, isso não é motivo de desespero.

Além disso, as futuras mudanças do ecossistema dificultam ainda mais nossa capacidade de fazer previsões certeiras. Com o iOS, provavelmente veremos um crescimento contínuo, principalmente com as melhorias da SKAN 4. No entanto, até agora, essa nova versão teve uma adoção de apenas 21% (porcentagem de postbacks), mas esperamos que ela esteja mais amplamente utilizada no primeiro trimestre, depois que os principais canais de mídia concluírem sua implementação.

Embora a SKAN 4.0 represente um marco positivo, esse framework ainda apresenta diversos problemas, principalmente quando se trata de dados incompletos ou indisponíveis. Usar uma única fonte confiável (SSOT) para desduplicar várias fontes de dados no iOS gera um aumento em NOIs e permite uma distribuição mais eficiente de orçamentos, garantindo mais instalações atribuídas a marketing, custos efetivos mais baixos e insights quase em tempo real (sem que você precise esperar dias para acessar informações).

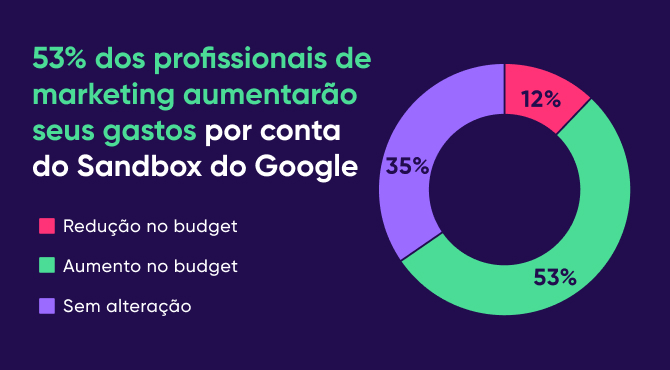

No que diz respeito ao Android, 2024 é o ano do Privacy Sandbox. Essa mudança no modelo de mensuração do Android terá um impacto profundo em NOIs. Os profissionais de marketing precisam conhecer todos os detalhes do Sandbox e certificar-se de que seus sistemas estejam preparados. Assim como aconteceu durante o lançamento do iOS 14.5, pode ser necessário até um ano para obter resultados comerciais positivos. Por isso, é extremamente importante começar a se preparar desde já. Veja um plano completo para o sucesso no Privacy Sandbox aqui.

A maioria dos profissionais de marketing parece otimista em relação a esse modelo, pelo menos de acordo com nossa pesquisa recente, que contou com 150 participantes:

Salto de 19% na receita de compras in-app em jogos e de 11% em outras verticais

As compras em apps de jogos se recuperaram de uma queda em 2022, com um aumento de 11% em 2023 impulsionado pelos gêneros casino e jogos casuais – que registraram um aumento significativo no iOS. Ao contrário de todos os outros gêneros, os jogos midcore registraram leves quedas, o que pode indicar que a recessão econômica está limitando os consumidores quando se trata de IAPs (compras in-app).

As receitas de publicidade e de anúncios in-app (IAA) em jogos tiveram um aumento anual de 4%, impulsionado por ganhos significativos em jogos casuais (incluindo os gêneros de puzzle, festa, partida, simulação, tabuleiro e infantis). Isso aconteceu às custas dos jogos hipercasuais, cuja receita sofreu uma queda em 2023 (de 21% no Android e 10% no iOS).

Embora os resultados para apps de cassino sejam significativos, esse gênero representa apenas 3% do total da receita de anúncios, em comparação com impressionantes 63% de jogos casuais e 28% de jogos hipercasuais. A participação dos jogos midcore também foi baixa, de apenas 4%.

Entre apps de outras verticais, vemos que os gastos dos consumidores com IAPs, que incluem receitas de assinatura, tiveram um aumento de 19% em relação ao ano anterior, impulsionado por ganhos em apps de viagens, alimentação e bebidas, utilidade, produtividade e estilo de vida, equilibrando as perdas nas duas maiores categorias desse grupo: compras e finanças, que também estão entre as principais categorias que cortaram seus gastos com anúncios no último ano. As receitas de IAP incluem receitas de assinatura, que, por si só, tiveram um aumento de 30% em 2023, se tornando um fluxo de receitas fundamental para apps de outras verticais.

Os profissionais de marketing estão fazendo um grande esforço para melhorar o ARPU – um sucesso evidenciado pelo aumento na receita em comparação com o número de instalações. Na vertical de jogos, os profissionais de marketing sempre foram mais experientes (um bom exemplo é o modelo de monetização do Monopoly Go — que é bastante complexo e inteligente). Já as outras verticais finalmente entenderam a importância dessa métrica e passaram a usar diversas ferramentas de otimização de receita e paywall como prática normal.

O que esperar para 2024:

A monetização permaneceu robusta em todos os fluxos de receitas de IAP, IAA e assinaturas, mostrando que os consumidores continuam fazendo compras nos aplicativos. Com uma aparente melhora na economia, é provável que essa tendência se mantenha em 2024. Isso significa que os profissionais de marketing que estão contendo seus gastos também podem se sentir mais confiantes em suas estratégias. Além disso, acreditamos que cada vez mais aplicativos adotarão modelos de monetização híbrida: em jogos, há uma combinação de IAAs com IAPs e, em outras verticais, observamos uma mistura de IAPs com receita de assinaturas.

Queda anual de 9% em conversões de remarketing no Android

As conversões de remarketing em outras verticais no Android tiveram uma queda de 9% em relação ao ano anterior, em conformidade com os cortes nos investimentos em anúncios de instalação (para saber mais, veja a 1ª tendência) por conta da recessão econômica.

A nível regional, essa queda se deve principalmente a reduções nos dois maiores mercados em termos de volume de conversões de remarketing: Índia e Brasil. Na Índia, observamos perdas na vertical de compras e de entretenimento, apesar dos ganhos entre apps de finanças e de alimentação e bebidas. O remarketing nos EUA aumentou efetivamente por conta de ganhos em apps de entretenimento, finanças e alimentação e bebidas, apesar de um declínio em sua principal vertical – compras.

Na vertical de jogos, observamos um aumento de 34% em remarketing. No entanto, é importante notar que essa atividade representa apenas uma fração do remarketing global e uma porcentagem muito pequena em comparação com o uso da UA nessa vertical.

O que esperar para 2024:

Com o avanço do Sandbox do Google e da nova API Protected Audiences, estamos confiantes de que o remarketing terá uma continuidade bem sucedida. Dito isto, é inegável que essa é uma mudança disruptiva, que forçará os profissionais de marketing a adotarem novas estratégias, certificando-se de adotar os passos necessários para uma transição de sucesso.

Quanto ao iOS, existe também a expectativa de que teremos uma boa solução para o remarketing sem IDFA com a SKAN 5, que poderá ser lançada no início do próximo ano. Ao que tudo indica, só será possível reengajar usuários que mantiveram um aplicativo instalado no celular, mesmo sem usá-lo. Atualmente, ainda não está claro como isso funcionará, mas aparentemente a Apple pretende desenvolver uma estrutura parecida com a API Protected Audiences.

Será interessante acompanhar se a API Protected Audiences e a SKAN 5 permitirão que os profissionais de marketing tenham mais confiança no remarketing.

Aumento de 2% no total de instalações em 2023, após um aumento de 10% em 2022

O total de downloads de aplicativos mobile teve um aumento de apenas 2% em 2023 em comparação com um aumento de 10% em 2022. Isso resultou em uma queda de 4% entre apps de outras verticais no Android, que é o resultado mais elevado entre outras combinações de categorias/plataformas.

Essa redução se deve a quedas registradas nos três maiores mercados dessa vertical no Android, sem contar a China: Índia, Indonésia e Brasil. Isto apesar de um aumento de 6% nas instalações de jogos no Android (impulsionado por Índia, Brasil, Rússia e Indonésia) e de um aumento de 7% nas instalações de apps de outras verticais no iOS (como resultado da Rússia, Reino Unido, Tailândia e Vietnã).

O que esperar para 2024:

Com o Sandbox do Google, provavelmente teremos um período de transição no qual veremos uma queda no volume geral de instalações no Android, que são responsáveis pela maior parte dos downloads globais.

Bônus: Salto de 9x em instalações a partir da CTV, com uma média de 2,5x de aumento

Nos últimos oito meses, observamos um aumento impressionante na adoção de anúncios de CTV por parte dos profissionais de marketing de apps, com o objetivo de impulsionar downloads. Entre fevereiro e setembro, a atribuição CTV-to-mobile disparou, aumentando 9 vezes.

Essa tendência fica especialmente evidente quando olhamos para as médias por app. Os números mostram que o aumento no uso foi generalizado na maior parte dos aplicativos. Apesar de uma leve queda em julho e agosto, após um aumento de quase 2x, a média de instalações atribuídas à CTV voltou a subir, aumentando 20% até outubro e 2,5x desde fevereiro.

Esse crescimento é consistente tanto em jogos como em outras verticais. Considerando que a TV passou a ser um canal de performance mensurável e acessível, a vantagem para os profissionais de marketing é óbvia.

A performance da CTV também é promissora: quando avaliamos não-SRNs, a retenção no dia 30 é melhor para usuários atribuídos por meio do CTV-to-mobile em comparação com usuários mobile-only, com uma vantagem de 8-10%. Isso é particularmente importante na vertical de jogos, na qual ad networks não-SRNs têm uma participação bem maior.

O que esperar para 2024:

Com resultados promissores e uma expectativa do avanço da publicidade na CTV com o lançamento de um tier de propagandas no Amazon Prime Video (o eMarketer prevê que o crescimento anual para o próximo ano seja de 22,4%, em comparação com 20% em 2023), esse canal seguirá um crescimento contínuo.

* Tamanho da amostra: 30 bilhões de instalações de janeiro de 2022 a novembro de 2023, entre 40.000 apps; todos os resultados se baseiam em dados totalmente anônimos e agregados. Para garantir a validade estatística, seguimos rigorosas metodologias e limites de volume.

** Gastos com anúncios de instalação mensurados por todas as parceiras de mensuração mobile (MMPs), com base em uma extrapolação de estimativas de terceiros para todo o ecossistema.

- Gastos em mercados não atribuídos (instalações impulsionadas pelo marketing que não foram mensuradas por uma das principais MMP) – estimadas em 5%-10%.

- Os gastos na China foram estimados com base no valor de 110 bilhões de instalações em 2022, bem como na porcentagem de instalações não-orgânicas e dados de CPI.

- O modelo preditivo se baseia no histórico de dados, que inclui mais de 85 bilhões de instalações não-orgânicas e 60 bilhões de dólares em investimentos em anúncios entre janeiro de 2020 e maio de 2023, além de estimativas de analistas externos relativas à recuperação financeira.