2023年版データのトレンドトップ5と2024年の予測

この3年間は新型コロナウイルス感染症の拡大とポストコロナ時代の到来、iOS 14.5のプライバシー強化によるデータ収集の制限、AIの台頭、そして2022年と2023年に多大な影響を及ぼした世界的な景気後退と、モバイルアプリマーケターにとって激動の数年間でした。

2024年もさらに大きな変化の兆しが見られます。変わり続けるこのような状況の中、変化に適応して絶えず成長を続けられるかどうかが、これまでと同様、今後も大きな課題となるでしょう。このブログ記事では、激動の2023年のデータ*から読み取れるトレンドと、これにもとづく2024年の予測をご紹介します。

1) 2023年のアプリインストール広告費は6%減の820億ドル

2) iOSの非オーガニックインストール数が前年比9%増で回復

3) アプリ内購入収益は非ゲームで19%、ゲームでも11%の増加

4) Androidのリマーケティングコンバージョン率が前年比で9%減少

5) アプリのダウンロード総数は2022年の10%増から、2023年は2%増に鈍化

2023年のアプリインストール広告費は6%減の820億ドル

2023年、モバイルアプリのユーザー獲得予算は景気後退に大きな影響を受け、前年比6%減の820億ドルまで落ち込みました(調査方法は記事の末尾を参照)。

その主な要因はAndroidでの10%減少で、iOSでは2%増加しています。2022年、2023年ともに、この差は調査期間の最後の3か月(9~11月)でさらに拡大。iOSでは予算が7%増加したのに対し、Androidでは8%減少しました。

業種別では、非ゲームアプリのユーザー獲得費が前年比10%減。予算の上位3カテゴリであるショッピング、ファイナンス、エンターテインメントでの減少が大きく影響しました。ただし、同期間における旅行とライフスタイルの支出は大幅に増加しています。

一方、2023年のゲームアプリのユーザー獲得費は2022年とほぼ同水準にとどまりましたが、詳細はプラットフォームと期間により大きく異なります。Androidの予算は比較的変化が少ない一方、iOSの予算は3%の増加。しかしトレンドは2022年と2023年で逆転し、2022年は5月から11月にかけて予算が増加したのに対し、2023年は減少傾向に。特に最後の3か月はクロスプラットフォームで13%と大幅に落ち込み、Androidでは17%、iOSでは8%減少しました。

ゲーム制作会社は年初こそ積極的な支出を行っていたものの、次第に手元資金が枯渇し、ゲームアプリの支出が大幅に減少。具体的には、2023年2月から6月に比べて、7月から11月にかけては10%減少。2022年の同時期は9%増加していたのとは対照的です。

ゲーム内では、カジュアルゲーム(パズル、パーティー、アクション、マッチ、シミュレーション、卓上、キッズの各ジャンル)がより多くの収益を上げ成功した分、他ジャンルへの予算が削減されています(下記トレンド#4を参照)。特にハイパーカジュアルは30%減ともっとも大きな打撃を受けた一方、アプリインストール広告費では全体に占める割合が13%急増しました。

ハイパーカジュアルゲームはインストールあたりのコスト(CPI)を下げられたものの、それ以上にLTV(顧客生涯価値)と 有料ユーザーあたりの平均収益が低下し、結果としてマイナスに。このようなモデルのゲームは利幅が小さく、その多くがビジネスとして成り立たなくなっています。ハイパーカジュアルはそのため、よりハイブリッドなカジュアルスタイルのモデルに方針を変更。広告収益の損失を補うため、アプリ内購入での収益を推進しようとしています。

2024年の予測

大きな変化が業界のエコシステムを形成し続ける中、2024年に向けてはまだ多くの面でいくつもの不確定要素が存在します。たとえば、1)マクロ的な観点での景気回復の不確かさ、2)iOS 14.5以降のプライバシー強化による取得データの減少、AndroidのプライバシーサンドボックスのリリースとChromeのCookie非推奨化計画などに伴うデジタルマーケティング業界の課題、3)ポジティブな破壊的変化ではあるものの、ビジネスのあり方を根本的に変化させ得るAIの台頭などがあります。こうした要因、特に経済状況は2024年の予算配分の鍵を握ると見られます。

明るい展望もあります。それは、GDP成長率、インフレ率、市場パフォーマンスといった多くの経済パラメーターが2022年よりもはるかに好調なため、2024年はアプリインストール広告費予算が増加する可能性が非常に高いという、慎重ながらも楽観的な見方のできる余地があるということです。

iOSの非オーガニックインストール数が前年比9%増で回復

2022年のiOS非オーガニックインストール数(NOI)は、iOS14.5の打撃が尾を引いていた2021年に対して15%減と落ち込みましたが、2023年には前年比9%増まで回復。Androidの3%増と比べて3倍以上となる目覚ましい回復を遂げました。

これには主に2つの理由があります。その1つはインストール単価に見られるように、iOSのメディアコストが10%低下したため。2022年はこれと反対に15%も高騰したため、マーケターが購入できるインストール数には限界がありました。もう1つの理由は、マーケターやアドネットワーク、モバイル計測パートナーの適応能力とノウハウが向上したため。これにより、ATTとSKAdNetworkがもたらした大規模な変化や、最適化を阻むデータ信号取得制限への対応力が増し、全体として大幅な効率化が実現しました。

iOSのNOI増加を牽引したアプリは非ゲームで、前年比で19%増(Androidは4%減)。一方、ゲームのNOIは比較的横ばいに推移しました(Androidは8%増)。横ばいとはいえ、2022年の9%減と比べれば、iOSにおけるゲームのNOIは大きく改善したといえるでしょう。

2024年の予測

2024年はモバイルアプリマーケターが規模の拡大を推進する上で、景気後退が大きく影響するでしょう。前述のとおり、楽観の余地は確かにあります。

ただし、それ以上にエコシステムの大きな変化が予測をさらに困難にしているのも事実です。iOSについては、今後も成長が続くと見られます。特にSKAN 4の大幅な機能強化が大きく寄与するでしょう。SKAN 4の現時点(11月末)での採用率は21%(ポストバックのシェア率)にとどまりますが、主なメディアソースが導入を完了すれば、第1四半期にはクリティカルマスに達して採用率が急速に高まると考えられます。

しかし、明るい展望が見え始めているとはいえ、SKAN 4.0はまだ多くの問題を抱えています。特にSKANのデータが不完全であったり、利用できなかったりする場合の課題があります。その解決策として、信頼できる唯一の情報源(SSOT)を活用できます。これにより複数のiOSデータソースによる重複を排除できるため、NOIの増加が促進されます。またマーケティングに起因するインストール数の増加、効果的なコストの削減、従来のように何日も待つことなくほぼリアルタイムでのインサイト取得が可能になるため、より効率的な予算配分が可能になります。

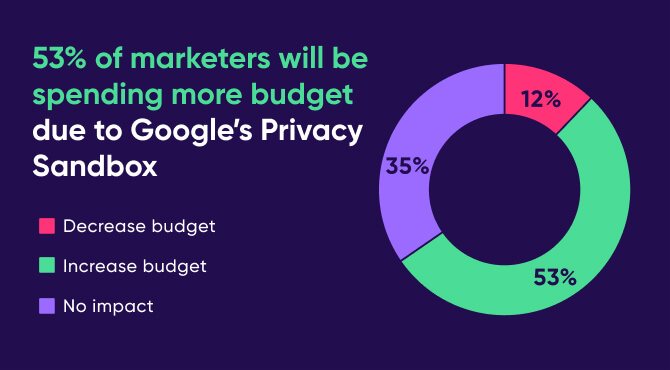

Androidについては、2024年はプライバシーサンドボックスの年となるでしょう。計測方法が全面的に刷新されるため、NOIにも大きく影響します。つまり、マーケターはサンドボックスについて自主的に学び、システムを対応させる準備をする必要があるということです。iOS 14.5のリリースでも見てきたように、こうした大規模な変更に対して、準備と理解を経て、ビジネスで成果を出すには最低1年はかかります。だからこそ、今から、また2024年初頭までには準備を整えることが不可欠となるのです。プライバシーサンドボックスに対応してマーケティングを成功に導くロードマップは、こちらからご覧いただけます。

150人のマーケターを対象としたAppsFlyerの近年の調査では、少なくとも大半のマーケターがサンドボックスへの移行に楽観的です。

アプリ内購入収益は非ゲームで19%、ゲームでも11%の増加

ゲームアプリでのアプリ内購入(IAP)は、2022年の落ち込みを経て2023年は11%増と回復。主にカジノとカジュアルゲームの向上によるもので、いずれもiOSで大きく増加しました。ただし、ミッドコアゲームはほかのジャンルとは異なり、わずかに減少。このことから、景気減速がユーザー支出に影響し、ミッドコアの高額なIAPへの消費が抑制されている可能性が示唆されます。

ゲームのアプリ内広告(IAA)収益は、前年比で4%増。主にカジュアルゲーム(パズル、パーティー、アクション、マッチ、シミュレーション、卓上、キッズのジャンル)が大きく貢献しましたが、その分、広告収益が唯一の収益源であるハイパーカジュアルゲームが打撃を受けました(2023年のIAAはAndroidで21%減、iOSで10%減)。

カジノアプリの対前年比は興味深い結果であるものの、広告収益全体に占める割合で見れば、カジュアルが63%、ハイパーカジュアルが28%であるのに対し、カジノは3%に過ぎません。ミッドコアも4%とごくわずかです。

非ゲームアプリでは、IAP(サブスクリプション収益を含む)の消費者支出が前年比で19%増。主に旅行、フード&ドリンク、ユーティリティ&生産性、ライフスタイルアプリで収益が急増し、ショッピングとファイナンスという非ゲームの2大カテゴリの減少を相殺する形となりました。ショッピングとファイナンスはまた、2023年に広告費が削減された上位2カテゴリでもあります。2023年はIAP収益の1要素であるサブスクリプション収益が30%急増し、非ゲームアプリの主要な収益源となりました。

ユーザーあたりの平均収益の向上はマーケターが意欲的に取り組んでいる指標であり、その成功は、インストール数に対して収益がより大きく増加しているかで測られます。ゲームアプリはマーケターが常に精通し、より洗練されたアプローチをしてきた分野です(たとえば「MONOPOLY GO!」の収益化はこれまで以上に複雑かつ洗練された仕組みとなっています)。しかし、多くの非ゲームアプリでも収益化の重要性が理解されるようになり、今ではさまざまな収益最適化ツールやペイウォール最適化ツールが標準的な手段として使われています。

2024年の予測

アプリによる収益は、2023年もIAP、IAA、サブスクリプションの全体で堅調に推移しました。経済や広告業界では不確実性が続いていますが、消費者は依然としてアプリに支出し続けていることがわかります。景気改善の兆しが見える中、このトレンドは2024年も続くと思われます。またこれにより、広告費を抑えているマーケターも、自信をもって収益化に取り組めることでしょう。さらに、今後はIAAとIAPを主に組み合わせたゲームアプリ、IAPとサブスクリプション収益を主に組み合わせた非ゲームアプリという、ハイブリッド収益化モデルを採用するアプリが増えると思われます。

Androidのリマーケティングコンバージョン率が前年比で9%減少

景気後退によるアプリインストール広告費の減少(上記トレンド#1を参照)にともない、Androidの非ゲームにおけるリマーケティングコンバージョン率は前年比で9%減少しました。

地域的な観点では、リマーケティングのコンバージョン数がもっとも多いインド市場とブラジル市場での減少が大きく影響。インドはファイナンスとフード&ドリンクアプリで増加したものの、ショッピングと特にエンターテインメントで大幅に減少しました。一方、米国におけるリマーケティングの利用は、最大の業種であるショッピングでは減少したものの、エンターテインメント、ファイナンス、フード&ドリンクの増加により、全体として増加しました。

ゲームアプリのリマーケティングは34%急増しましたが、これはリマーケティング活動全体のごく一部でしかありません。またゲームのユーザー獲得活動全体にリマーケティングが占める割合も、ごくわずかであることに注意してください。

2024年の予測

プライバシーサンドボックスにより、リマーケティングの手法が広告IDベースから新しいProtected Audience APIベースに移行しています。この新しく堅牢なソリューションが、リマーケティングを引き続き成功に導くとAppsFlyerは確信しています。しかし、これが破壊的な変化であることには変わりありません。マーケターはさまざまな戦略を立て、変化に対応して成功するために必要なことを十分に学習する必要があります。

iOSでは、来年初めにリリースされる可能性のあるSKAN 5によって最適なソリューションが実現し、IDFA不要のリマーケティングが可能になると期待されています。サポート対象はアプリをインストールしているユーザーへのリエンゲージメントのみであり、アプリを削除したユーザーは対象外となるようです。どのように機能するかは現段階では不明ですが、AppleがProtected Audiences APIに似たフレームワークを開発する可能性があります。

プライバシー強化でデータ収集が制限される時代において、マーケターがProtected Audiences APIとSKAN 5を信頼し、リマーケティングの成功可能性を見出すかどうかは興味深い話題です。

しかし全体的に、リマーケティングは2024年も好調を維持すると見られます。

アプリのダウンロード総数は2022年の10%増から、2023年は2%増に鈍化

2023年にダウンロードされたモバイルアプリ総数は、2022年の10%増に比べてわずか2%の増加にとどまりました。その主な要因はAndroidの非ゲームアプリが4%減少したことです。Androidと非ゲームは、ほかのどのプラットフォームとカテゴリの組み合わせより大きな減少が見られました。

この減少を地域的に見ると、Androidの非ゲームアプリにおいて中国を除く最大の市場であるインド、インドネシア、ブラジルでの減少が主に影響しています。一方、Androidのゲームインストールは6%増加(インド、ブラジル、ロシア、インドネシアでの増加による)。iOSの非ゲームインストールも7%増加しました(ロシア、英国、およびiOSのボリュームが非常に多いタイとベトナムで増加)。それにもかかわらず、総数では減少した形です。

2024年の予測

現在はAndroidが世界のアプリインストール総数の大半を占めていますが、プライバシーサンドボックスにより、Androidのインストール総数は一時的に減少するかもしれません。新たな規制に適応するには一定の調整期間が必要な可能性があるためです。 AppleもまたEUのデジタル市場法(DMA)に準拠するため、iOSのサードパーティアプリストアを新たに許可するよう、App Storeのポリシーを変更する「予定である」と発表しています。ストア手数料が削減されれば、アプリデベロッパーは持続可能なビジネスを強化できます。そのため、欧州ではこのポリシー変更が大きな影響を及ぼしそうです。

ボーナス:CTVのモバイルアプリインストール数が9倍に急増、アプリあたりの平均数値は2.5倍に上昇

アプリのダウンロードを促進するため、アプリマーケターがCTV 広告を採用する割合が過去8か月で劇的に増加。2月から9月にかけて、CTVからモバイルへのアトリビューションは9倍にまで急増しました。

その勢いを特に顕著に示しているのがアプリあたりの平均値です。利用率がほとんどのアプリで上昇し、広範に普及していることがわかります。CTVに起因する平均インストール数はほぼ2倍まで急増した後、7月と8月はやや減少。しかし再度勢いを増し、10月までに20%増まで回復。2月と比べると2.5倍まで増加しました。

重要なのは、この成長軌道がゲームと非ゲームの両分野で一貫しているということです。テレビが計測可能で手頃な価格のパフォーマンスチャネルになった今、パフォーマンスアプリマーケターがCTVに魅力を感じているのは明らかです。

CTVのパフォーマンスにも潜在的な可能性が見込めます。非セルフレポーティングネットワーク(SRN)を対象とした調査によると、30日目のリテンション率はCTV-to-mobile(CTVからモバイル)アトリビューションの場合、モバイルのみのユーザーと比べて8~10%の優位性がありました。特に、非SRNのシェアがはるかに大きいゲームアプリ分野ではその差が顕著に現れました。

2024年の予測

CTV-to-mobileアトリビューションの有望な結果に加え、Amazonプライムビデオが広告付きプランを導入したことにより、2024年はCTV広告のより一層の成長が見込まれます(eMarketerは、2024年の前年比成長率は2023年の20.0%から22.4%に増加すると予測)。こうした状況の中、勢いのあるこの新たなチャネルはモバイルアプリマーケターの期待を集め、継続的な成長に向けて前進しています。

* サンプルサイズ:2022年1月から2023年11月の期間で、4万アプリ中300億件のインストール。すべての結果は完全に匿名かつ集計されたデータにもとづいています。統計的な妥当性を確保するため、厳格なボリュームしきい値と方法論に従っています。

** すべてのモバイル計測パートナーにより計測されたアプリインストール広告費。業界全体のサードパーティによる見積もりをもとにした推測です。

- 非アトリビューション市場(主要なモバイル計測パートナーにより計測されなかったマーケティング主導のインストール)における支出 :5%~10%と推定。

- 中国での支出は、2022年の同市場における1,100億インストールというdata.aiによる数字と、非オーガニックインストールのシェアおよびCPIデータにもとづいて推定。

- この予測モデルは主に、2020年1月から2023年5月までの850億件以上の非オーガニックインストールと、600億ドル以上の広告費を含む過去データ、および業績回復に関する外部アナリストの予測にもとづいて構築。