ВРЕМЯ ЧТЕНИЯ: 3 МИН.

2019 эффективные методы бюджетирования для привлечения пользователей

Попробуйте поискать

")

За последние три года маркетологи, занимающиеся мобильными приложениями, повидали многое: пандемия, окончание пандемии, новые ограничения, связанные с конфиденциальностью данных в iOS 14.5, стремительное развитие ИИ и глобальный экономический спад, последствия которого ощущались в 2022 и 2023 годах.

В результате способность обеспечивать устойчивый рост за счёт постоянных изменений была и будет оставаться одной из главных задач, поскольку мы приближаемся к 2024 году, где на горизонте маячат ещё более значительные перемены. Вот что говорят нам данные* о том, что происходило в бурном 2023 году и чего можно ожидать в 2024 году с учётом этих тенденций.

1) В 2023 г. расходы на рекламу установок приложений сократились на 6% и составили 82 млрд долларов.

2) Количество неорганических установок iOS возросло на 9% по сравнению с прошлым годом.

3) Доходы от покупок в неигровых и игровых приложениях выросли на 19% и 11% соответственно.

4) Конверсии по ремаркетингу на Android снизились на 9% по сравнению с прошлым годом.

Экономический спад оказал значительное влияние на бюджеты мобильных приложений на привлечение пользователей в 2023 году. Это привело к сокращению на 6% по сравнению с прошлым годом, в результате чего общий объём составил 82 млрд долларов по всему миру (см. методологию в конце статьи**).

Падение в значительной степени было вызвано 10%-ым снижением для Android, в то время как iOS наоборот выросла на 2%. Это различие было ещё более заметным в последние три месяца (сентябрь–ноябрь) каждого года, когда бюджеты iOS росли на 7%, а бюджеты на Android снижались на 8%.

В вертикальном разрезе бюджеты на привлечение пользователей неигровых приложений сократились на 10% по сравнению с прошлым годом, что было обусловлено сокращением бюджетов в трёх основных категориях: «Шопинг», «Финансы» и «Развлечения». В это же время значительно выросли расходы на приложения в категории «Путешествия» и «Образ жизни».

С другой стороны, расходы на привлечение пользователей игровых приложений в 2023 г. остались примерно на том же уровне, что и в прошлом году, но и здесь данные разнятся в зависимости от платформы и периода времени. На Android бюджеты остались на прежнем уровне, в то время, как на iOS выросли на 3%. Однако в 2023 г. тенденция изменилась: если в 2022 г. расходы росли с мая по ноябрь, то в 2023 г. все произошло наоборот – особенно в последние три месяца, когда было зафиксировано значительное 13%-ое кроссплатформенное снижение: падение на 17% в Android и на 8% в iOS.

Игровые студии начали год со значительных расходов, но с течением времени расходы значительно сокращались, поскольку денежные резервы стали иссякать. В период с июля по ноябрь 2023 г. расходы на игровые приложения снизились на 10% по сравнению с февралём–июнем, в то время как в 2022 г. они были на 9% выше.

В игровом мире плоды победы пожинали казуальные игры (включающие в себя следующие жанры: головоломки, игры для вечеринок, экшн, мэтч, симуляторы, настольные и детские игры), чьи доходы продолжили расти (как описано в тренде №4 ниже), забирая прибыль у других жанров. Гиперказуальные игры пострадали больше всего – снижение составило целых 30%, при том, что их доля в расходах на рекламу установок была увеличена на 13%.

Гиперказуальные игры понесли убытки, поскольку снижение LTV и ARPPU превысило снижение затрат на одну установку. Учитывая низкую маржинальность, для многих подобных игр эта модель перестала быть конкурентоспособной. Это привело к переходу на более гибридную модель, больше напоминающую казуальную, а также к необходимости увеличивать доходы через покупки в приложениях, чтобы компенсировать потери в доходах от рекламы.

Экосистема продолжает формироваться, претерпевая значительные изменения, при этом в 2024 году все ещё сохраняется неопределённость по нескольким направлениям:

1) состояние макроэкономики и потенциальное восстановление экономики;

2) индустрия цифрового маркетинга, которая продолжает бороться с потерей значимого сигнала в результате изменения политики конфиденциальности после выхода iOS 14.5, а также в преддверии выпуска Privacy Sandbox для Android и планируемого отказа от файлов cookie в Chrome;

3) ИИ, который, конечно, является позитивным трансформирующим изменением, но имеет потенциал в корне изменить методы ведения бизнеса.

Все эти факторы, а особенно состояние экономики, будут играть ключевую роль при распределении бюджетов в 2024 году.

Хорошая новость заключается в том, что многие экономические параметры, такие как рост ВВП, инфляция и состояние рынка, находятся в гораздо лучшем состоянии, чем в 2022 году, что даёт нам возможность выразить сдержанный оптимизм в отношении возможного увеличения бюджетов на рекламу установок приложений в 2024 году.

После 15%-го падения числа неорганических установок (NOI) iOS в 2022 г. по сравнению с 2021 г., когда ещё были ощутимы последствия выхода iOS 14.5, в 2023 г. мы увидели впечатляющий реванш – рост на 9% по сравнению с прошлым годом, что в три раза превышает 3%-ый рост в Android.

Есть две основные причины такого изменения тренда. Во-первых, снижение стоимости рекламы в iOS на 10% (что видно по показателям затрат на установку) – это резко контрастирует с резким повышением стоимости в 2022 г. (15%), который ограничивал объём установок, доступный для закупок маркетологами. Во-вторых, масштабные изменения, вызванные внедрением ATT и SKAdNetwork привели к улучшению адаптивности и технологий маркетологов, рекламных сетей и MMP, сделав при этом недоступными данные, необходимые для оптимизации. В целом, эффективность значительно выросла.

Рост iOS обусловлен неигровыми приложениями, которые выросли на 19% по сравнению с предыдущим годом (по сравнению с падением на 4% у Android), в то время как количество неорганических установок игровых приложений осталась относительно неизменной (по сравнению с ростом на 8% у Android). Тем не менее тот факт, что число неорганических установок игровых приложений на iOS не выросло, все равно является значительным улучшением по сравнению с 9%-ым падением в 2022 г.

Экономический спад значительно повлияет на способность маркетологов мобильных приложений наращивать масштабы в 2024 г. Но как уже говорилось выше, есть повод для оптимизма.

Кроме того, значительные изменения в экосистеме делают прогнозирование ещё более затруднительным. В iOS мы, скорее всего, увидим дальнейший рост, особенно благодаря значительным улучшениям в SKAN 4. Однако на данный момент (конец ноября) его внедрение достигло лишь 21% (доля постбэков), но мы ожидаем, что критическая масса будет достигнута в первом квартале, когда ведущие медиа-ресурсы завершат его внедрение.

Хотя SKAN 4.0 и является важной инновацией, он все ещё сталкивается со множеством проблем, особенно при работе с неполными или недоступными данными из SKAN. Использование единого источника истины (SSOT) для устранения дублирования многочисленных источников данных в iOS позволит повысить показатели неорганических установок и эффективнее распределять бюджет, больше установок будет атрибутироваться на счёт маркетинговых мероприятий, будут снижаться фактические затраты, а информация будет поступать практически в режиме реального времени (а не в течение нескольких дней).

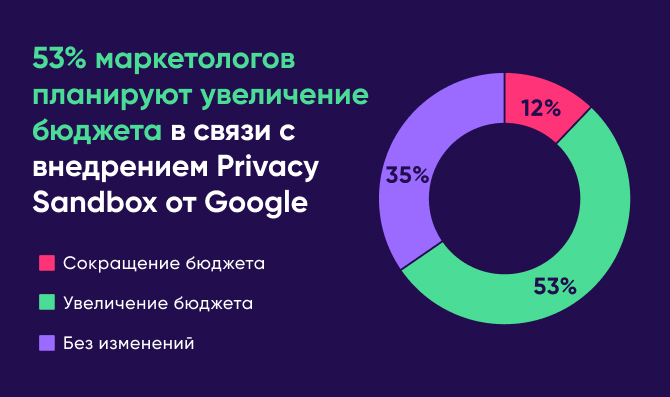

Что касается Android, то 2024 год станет годом Privacy Sandbox. Полная перестройка измерений на Android окажет фундаментальное влияние на неорганические установки. Поэтому маркетологам необходимо изучить информацию о Sandbox и провести необходимую подготовку всех своих систем. Как мы убедились на примере развёртывания iOS 14.5, на подготовку к таким масштабным изменениям, их осмысление и, в конечном итоге, получение положительных результатов в бизнесе может уходить не менее года. Поэтому сейчас и в начале 2024 года крайне важно работать на опережение. Мы разработали план, который поможет добиться успеха в работе с Privacy Sandbox, с которым можно ознакомиться здесь.

Большинство маркетологов смотрят на Sandbox с оптимизмом, по крайней мере, согласно результатам нашего недавнего опроса, который охватил 150 респондентов:

Покупки в игровых приложениях снова стали расти после спада в 2022 году, увеличившись на 11% в 2023 году благодаря росту в казино и казуальных играх – в обоих случаях значительно выросли показатели iOS. В отличие от всех остальных жанров, в мидкорных играх наблюдалось небольшое снижение, что может свидетельствовать о том, что экономический спад влияет на потребителей, когда речь заходит о более дорогих покупках в таких играх.

По сравнению с прошлым годом, доход от рекламы в играх вырос на 4% благодаря значительному росту в казуальных играх (включая головоломки, игры для вечеринок, экшн, мэтч, симуляторы, настольные и детские игры). В основном это произошло за счёт гиперказуальных игр, единственный источник дохода которых пострадал в 2023 г. (падение на 21% в Android и на 10% в iOS).

Несмотря на то, что результаты приложений для казино были весьма заметными, на этот жанр приходится всего 3% от общего дохода от рекламы, в то время как на казуальные игры приходится не менее 63%, а на гиперказуальные не менее 28%. Доля мидкорных игр в доходах от рекламы также невелика – всего 4%.

Среди неигровых приложений мы видим, что по сравнению с прошлым годом потребительские расходы на покупки в приложениях, включая доходы от подписки, выросли на 19% за счёт значительного роста в приложениях из категорий «Путешествия», «Еда и напитки», «Утилиты и производительность», а также «Образ жизни», что компенсирует потери в двух крупнейших категориях неигровых приложений: «Шопинг» и «Финансы», которые также были в топе категорий, сокративших свои рекламные расходы в этом году. Доход от покупок в приложении включает в себя доход от подписки, который резко вырос на 30% в 2023 году и стал основным источником дохода для неигровых приложений.

Маркетологи прилагают много усилий для повышения ARPU – успех этих действий способствует росту доходов, опережающем рост установок. В играх, где маркетологи всегда были подкованы, они становятся ещё более профессиональны (например, механика монетизации Monopoly Go – как и прежде сложная, но более эффективная, чем когда-либо), а многие неигровые приложения наконец-то поняли, почему это так важно, и стали использовать различные инструменты оптимизации доходов и платный доступ к информации в качестве стандартной практики).

В этом году монетизация приложений оставалась высокой по всем направлениям доходов от покупок в приложениях, доходов от рекламы и подписки, что свидетельствует о том, что потребители продолжают тратить деньги в приложениях, несмотря на продолжающуюся неопределённость в экономике и рекламной индустрии. Поскольку экономические показатели улучшаются, эта тенденция, скорее всего, сохранится и в 2024 году. Это также должно придать уверенности маркетологам, которые пока сдержанно относятся к расходам. Кроме того, мы ожидаем, что всё больше приложений перейдут на гибридную монетизацию: игровые приложения будут сочетать в себе в основном рекламу и покупки в приложениях, а неигровые – покупки в приложениях и доходы от подписки.

Конверсии по неигровому ремаркетингу на Android упали на 9% по сравнению с прошлым годом, что соотносится с сокращением бюджетов на рекламу установок приложений в связи с экономическим спадом (см. тренд №1 выше).

На региональном уровне падение обусловлено главным образом снижением на двух крупнейших по объёму ремаркетинговых конверсий рынках: Индии и Бразилии. В Индии основной ущерб понесли категории «Шопинг» и в особенности «Развлечения», несмотря на рост категорий «Финансы» и «Еда и напитки». В целом, применение ремаркетинга в США расширилось за счёт роста приложений в категориях «Развлечения», «Финансы», «Еда и напитки», несмотря на снижение в самой крупной вертикали – «Шопинге».

Ремаркетинг в играх фактически вырос на 34%, но следует отметить, что это лишь часть общего ремаркетинга, которая составляет очень малый процент по сравнению с мероприятиями по привлечению пользователей в игры.

Сейчас осуществляется переход от ремаркетинга на основе рекламных идентификаторов в рамках Privacy Sandbox к ремаркетингу с использованием нового Protected Audiences API и мы уверены, что благодаря этому надёжному решению использование ремаркетинга будет столь же успешным. Тем не менее, это – революционное изменение, поэтому маркетологам придётся разрабатывать различные стратегии и тщательно изучать, что потребуется для успешного перехода.

На фронте iOS также ожидается появление нового решения для ремаркетинга в рамках SKAN 5 без IDFA, которое может быть выпущено в начале следующего года. Судя по всему, это решение будет поддерживать повторное вовлечение только тех пользователей, у которых приложение установлено, но не тех, кто приложение удалил. Пока неясно, как оно будет работать, но, судя по всему, Apple разработает фреймворк, аналогичный API Protected Audiences.

Будем с интересом следить за тем, поможет ли использование API Protected Audiences и SKAN 5 повысить уверенность маркетологов в отношении перспектив ремаркетинга в эпоху ограничений данных, связанных с конфиденциальностью.

В общем, похоже, что ремаркетинг настроен на (ещё более) успешный 2024 год.

Общее количество мобильных приложений, загруженных пользователями в 2023 г., увеличилось всего на 2% по сравнению с ростом на 10% в 2022 г. Это произошло в основном благодаря снижению на 4% среди неигровых приложений для Android, что является самым большим показателем среди других комбинаций категория-платформа.

Это падение было вызвано снижением на трёх крупнейших рынках неигровых приложений для Android за пределами Китая: Индии, Индонезии и Бразилии. Оно произошло несмотря на 6%-ый рост числа установок игровых приложений на Android (за счёт роста в Индии, Бразилии, России и Индонезии) и 7%-ый всплеск числа установок неигровых приложений на iOS (за счёт роста в России и Великобритании, а также в Таиланде и Вьетнаме с неожиданно высокими показателями по iOS).

Внедрение Android Privacy Sandbox может сопровождаться периодом адаптации, когда будет наблюдаться снижение общего объёма установок на Android, составляющего подавляющее большинство загрузок приложений в мире. Кроме того, компания Apple анонсировала свои намерения о внесении изменений в политику App Store, разрешающие доступ для сторонних магазинов приложений. Это поможет обеспечить соответствие политик App Store требованиям закона Евросоюза «О цифровых рынках». Такое изменение может оказать огромное влияние в Европе, так как снижение комиссии магазина создаёт новые возможности для разработчиков приложений.

За последние восемь месяцев мы наблюдали резкий всплеск интереса маркетологов приложений к рекламе на CTV, их целью стало увеличение количества загрузок приложений. В период с февраля по сентябрь атрибуция на канале CTV-to-mobile резко выросла, увеличившись в 9 раз.

Эта динамика особенно заметна, когда мы смотрим на средние показатели по приложению. Цифры показывают, что рост этого интереса наблюдается по всем направлениям и в большинстве приложений. Несмотря на небольшое снижение в июле и августе после почти 2-кратного всплеска, среднее количество установок, атрибутируемых CTV, восстановилось, увеличившись на 20% к октябрю и в 2,5 раза после февраля.

Примечательно, что эта траектория роста совпадает в игровой и в неигровой секторах. Поскольку телевидение теперь является измеримым и доступным каналом, доказавшим свою эффективность, привлекательность для перфоманс-маркетинга очевидна.

Показатели CTV также выглядят многообещающе: если рассматривать сети без самостоятельной атрибуции, то показатели удержания на 30-й день свидетельствуют в пользу канала CTV-to-mobile по сравнению с пользователями, которые используют только мобильные устройства, с преимуществом в 8-10%. Это особенно важно для сектора игровых приложений, где сети без самостоятельной атрибуции имеют гораздо большую долю.

Учитывая многообещающие результаты атрибуции CTV-to-mobile и ожидаемый ускоренный рост CTV-рекламы в 2024 г. вместе с запуском тарифа с поддержкой рекламы на Amazon Prime Video, этот перспективный канал для маркетологов мобильных приложений ожидает дальнейший рост. (В следующем году eMarketer прогнозирует рост до 22,4% по сравнению в предыдущим годом, в 2023 г. аналогичный показатель составил 20,0%.)

* Размер выборки: 30 млрд установок с января 2022 г. по ноябрь 2023 г. среди 40 000 приложений; все результаты основаны на полностью анонимных и агрегированных данных. Для обеспечения статистической достоверности мы используем строгие пороговые значения объёма и методологии.

** Расходы на рекламу установок приложений по данным всех партнёров по мобильным измерениям на основании экстраполяции оценок сторонних компаний в масштабах всей отрасли.