Завоевание пользователей мобильного банкинга – ваш исчерпывающий гид по доверию и росту в эпоху конфиденциальности

Как банковские приложения превратились в важнейший цифровой канал

Финансовые приложения стали неотъемлемой частью того, как люди взаимодействуют с деньгами. От торговых платформ до цифровых кошельков и сервисов «купи сейчас – заплати позже» (BNPL) приложения изменили то, как потребители управляют своими финансами. В этом ландшафте банковские приложения выделяются как одна из крупнейших и важнейших подкатегорий. В отличие от более молодых финтех-игроков, банковские приложения представляют собой цифровое продолжение традиционных учреждений, созданное для переноса ключевых банковских услуг в мобильную эпоху.

Эти приложения отличаются от других финансовых инструментов по двум ключевым параметрам. Во-первых, им необходимо соблюдать строгие нормативные требования. Во-вторых, они играют центральную роль в повседневной жизни. Это не платформы, к которым обращаются от случая к случаю, а основной шлюз к ключевым банковским операциям. Клиенты полагаются на них, чтобы проверять остаток по счету и операции, переводить деньги (себе, другим или за рубеж), оплачивать счета, вносить чеки и управлять картами. Со временем расширение спектра услуг и более широкий мобильный доступ подняли планку: теперь клиенты ожидают полного управления финансами под рукой – в любое время и в любом месте.

И эти ожидания выходят далеко за рамки базовых функций. Клиенты ожидают плавного, персонализированного сервиса, который бесшовно работает в приложении, браузере и отделении банка. Они хотят проходить авторизацию, переводить деньги и решать проблемы так же легко, как оплачивать счета. Что еще важнее, клиенты рассчитывают на безупречную конфиденциальность и безопасность – стандарты, которые не подлежат обсуждению в условиях строгих нормативных требований, обязательных для банков.

Тенденции использования подчёркивают эту зависимость Банковские приложения, как правило, удерживают пользователей дольше, чем другие финансовые сервисы: многие клиенты заходят в своё банковское приложение несколько раз в неделю, а порой и ежедневно, чтобы быстро проверить счёт и выполнить рутинные операции, которые раньше требовали визита в филиал банка. Это преимущество, которым банки обладают перед другими финансовыми сервисами, однако они всё равно испытывают отток пользователей, как и любая другая категория приложений. Таким образом, удержание остается приоритетом наряду с привлечением.

Большинство клиентов традиционных банков уже используют мобильные приложения. Рост подразумевает более глубокую активацию, переход на цифровое обслуживание и возможности кросс-продаж.

Однако для банков выполнение этих ожиданий создает новые проблемы. Маркетинговые усилия, такие как рассылки по электронной почте, активации с использованием QR-кодов и многоканальные пути взаимодействия, приносят ценность только при эффективном измерении. Поскольку путь клиента теперь охватывает как цифровые, так и офлайн-точки контакта, фиксировать, анализировать и использовать полную картину критически важно для защиты ROI и увеличения пожизненной ценности клиента.

«Адаптация мобильных приложений в таких популярных поджанрах, как мобильный банкинг и цифровые кошельки и платежи, продолжает расти, поскольку потребители все чаще обращаются к мобильным устройствам для решения своих финансовых задач».

SensorTower

Преодолейте 7 критических вызовов банковских приложений

Несмотря на то, что финансовые приложения играют ключевую роль в повышении лояльности клиентов, росте регистрации аккаунтов и улучшения продаж, существует ряд проблем, с которыми необходимо разобраться :

1 – Соответствие требованиям конфиденциальности и безопасности

Банковские приложения обрабатывают крайне чувствительные данные пользователей – и соблюдение нормативных требований не подлежит обсуждению. Личные данные клиента, его счета и финансы неразрывно связаны с его банковским приложением. Банкам необходимо сбалансировать видимость этих данных (например, чтобы предлагать персонализированные услуги и предложения) с безупречным управлением и контролем рисков.

В целом данные, которые собирают и хранят банковские приложения, значительно более чувствительны, чем в других отраслях.

Следовательно, именно банковские учреждения сталкиваются с наиболее жёсткими требованиями к безопасности; их деятельность регулируют самые строгие органы, и им приходится хранить данные пользователей в течение более длительных сроков.

С начала 2020-х конфиденциальность вышла на первый план в мобильном маркетинге приложений. За последние годы и Apple, и Google внедрили новые меры защиты конфиденциальности, из-за чего данные на уровне пользователя стали значительно менее доступными, чем прежде.

Эти ориентированные на конфиденциальность изменения напрямую влияют на способность маркетологов измерять LTV, проводить ремаркетинговые кампании и сегментировать аудитории. К счастью, инновации мобильных партнеров по измерениям (MMP) помогли преодолеть эти препятствия.

Сегодня AppsFlyer предоставляет сертифицированную инфраструктуру ISO 27001 и ISO 27701 с вариантами развертывания «сервер-сервер» и на основе SDK. AppsFlyer разработан с учетом принципов суверенитета данных, конфиденциальности и проверяемости, что позволяет банковским приложениям измерять вовлеченность пользователей мобильных устройств, при этом полностью соблюдая GDPR, LGPD, стандарты ISO и внутреннее управление.

2 – Измерение критически важных для бизнеса конверсий

Появление банковских приложений полностью изменило то, как многие потребители обращаются со своими финансами. Задача для банков — измерять ключевые события конверсии, такие как активация карты и прохождение KYC, при этом соблюдая требования безопасности и конфиденциальности.

Измерение пути пользователя является ключевым фактором для понимания эффективности приложений и маркетинга. Без возможности измерить точки взаимодействия, которые приводят к важным для бизнеса конверсиям, банки сталкиваются с неоптимизированными бюджетами и слабой обоснованностью ROI для руководства.

3 – Бесшовные, измеримые клиентские пути для сложных процессов

Потребители ожидают, что их банковские приложения будут обладать широким функционалом, поскольку они управляют каждым аспектом своих финансов. Это означает, что за кулисами функционирует целая сеть процессов, которая должна обеспечивать бесшовный и непринуждённый пользовательский опыт.

Сложность этих процессов и способы их взаимодействия могут создавать слепые зоны и точки оттока – особенно когда клиенты переключаются между каналами (например, из электронной почты в приложение).

Онбординг, аутентификация и сами транзакции требуют целостных, измеримых клиентских путей. Вместо того чтобы добавлять новые точки контакта, важно, чтобы маркетологи и сами приложения оптимизировали существующие клиентские пути на основе данных.

4 – Риск рекламного мошенничества корпоративного уровня

Финансовые приложения были вертикалью, наиболее сильно пострадавшей от мошенничества в последние годы, на их долю пришлось более половины глобального объёма мошеннических установок. Для банковских приложений мошенничество — это не неудобство: это риск, который обходится в миллиарды долларов каждый год.

Мошенничество представляет собой огромную проблему для банковских приложений на Android, причем Латинская Америка страдает от этого больше, чем большинство других регионов. В то время как некоторые вертикали приложений могут направлять ресурсы на подавление мошенничества на этапе установки, банковская отрасль подвержена риску мошенничества на всех этапах воронки – например, во время онбординга и проведения транзакций.

Чтобы преодолеть мошенническую активность и поддерживать целостность данных, проверка после установки абсолютно необходима для банковских приложений.

5 — Сопоставление многоканальных путей пользователей между командами

Путь пользователя банковского приложения часто охватывает несколько устройств, платформ и каналов, объединяя в себе онлайн и оффлайн точки взаимодействия. Это создаёт риск появления изолированных данных, которые затем сложно объединить в единую картину.

Банковским приложениям необходимы надежные системы измерения для охвата многоканальных путей, которые клиент обычно проходит. Работа с таким провайдером аналитики, как AppsFlyer, помогает закрыть пробелы в омниканальном пути клиента и формировать стратегии его оптимизации.

6 — Безопасная реактивация ценных пользователей

Банковское дело — это вертикаль, в которой пользователи, в идеале, остаются надолго. Но то, что банки демонстрируют более высокую вовлечённость по сравнению с другими финансовыми приложениями, ещё не означает, что уровень оттока пользователей низкий. Реактивация по-прежнему играет значительную роль – при условии, что она безопасна с точки зрения конфиденциальности и основана на осознанном намерении пользователя.

Будь то спящие вкладчики или неактивные держатели карт, банкам необходимо уметь повторно вовлекать пользователей на более поздних этапах, чтобы увеличить LTV. Как всегда, это должно происходить через безопасные, измеримые пути, чтобы не только предоставлять точные инсайты о влиянии реактивации на бизнес, но и делать это в соответствии с нормативными требованиями.

Для традиционных банков точная атрибуция даёт понимание того, обеспечивает ли мобильный канал реальные результаты для клиентов, а не просто установки.

7 — Персонализация и сохранение конфиденциальности

Предоставление персонализированного пользовательского опыта – ключевой фактор для того, чтобы стимулировать клиентов пользоваться конкретными функциями банковского приложения. Однако персонализация не должна происходить за счет конфиденциальности.

Банки могут предоставлять персонализированный мобильный опыт, оставаясь при этом в полном соответствии с такими регуляторными рамками, как GDPR, LGPD, а также собственными политиками управления рисками.

Благодаря сочетанию диплинкинга, триггеров на основе событий и целевых push-уведомлений банки могут адаптировать рассылки и интерфейсы приложений в соответствии с реальным поведением пользователей, например, возобновлять заявки на кредит, напоминать пользователям завершить процедуру KYC или предлагать соответствующие услуги после входа в систему.

В отличие от универсальных инструментов персонализации, эти методы работают без использования персональных данных или отслеживания на уровне пользователя. Вместо этого они опираются на согласованные сигналы сторонних источников, которые учитывают требования к конфиденциальности, но при этом позволяют банкам обеспечивать своевременное, контекстуальное и ценное взаимодействие.

Такой подход позволяет банкам соответствовать ожиданиям клиентов в отношении актуальности цифровых услуг, не жертвуя при этом внутренними требованиями к соблюдению правовых норм, юридическими ограничениями или требованиями безопасности.

Решение: Детальное измерение как основа всего

В рамках этих вызовов мы показали, что банковские приложения обладают преимуществом в удержании и вовлечённости. Но было бы ошибкой думать, что эта битва уже выиграна. Банковские приложения действительно лидируют по удержанию, но всё же сталкиваются с серьёзной проблемой оттока пользователей.

Именно поэтому данные об удалениях, оптимизированные клиентские пути и интеллектуальная реактивация обладают такой высокой ценностью. Измерение лежит в основе этого решения: важны не только базовые KPI, но и детальные метрики, которые отражают каждый этап воронки конверсии и помогают как в привлечении новых пользователей, так и в их повторном вовлечении.

Регистрация, онбординг и взаимодействие с приложением могут быть измерены, чтобы помочь банкам оптимизировать пути пользователей в реальном времени. В свою очередь маркетологи могут точнее сфокусироваться на нужных аудиториях и повысить общую эффективность маркетинга.

Если вы только начинаете работать с мобильной атрибуцией и маркетинговой аналитикой, мы рекомендуем сначала прочитать инструкцию по мобильной атрибуции в эпоху конфиденциальности.

Привлечение пользователей для мобильного банкинга – ключевые показатели и настройка

Еще до того, как вы начнете настраивать свои кампании по привлечению клиентов, вам необходимы несколько базовых инструментов для правильной настройки. Давайте посмотрим на эти базовые инструменты.

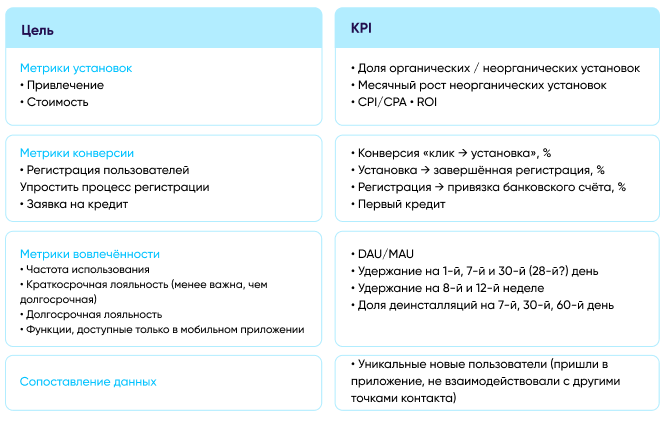

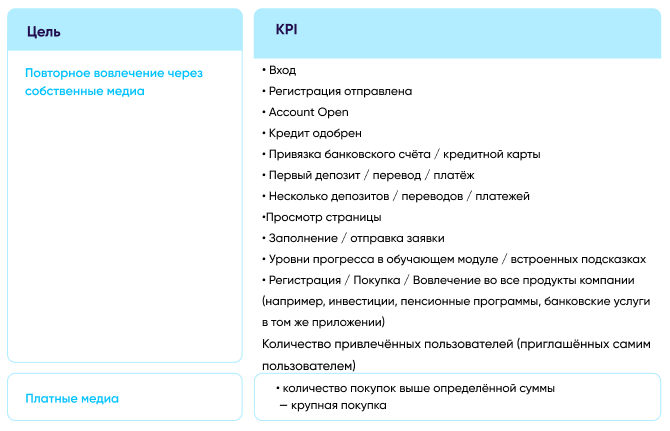

#1 – Карта событий

Чтобы начать обсуждение важности детального измерения для успешного привлечения пользователей, давайте подробнее рассмотрим, что это означает на практике.

На диаграмме ниже описаны основные метрики, которые банки могут использовать для оптимизации своих усилий и привлечения пользователей с наибольшей ценностью для своих приложений. В левой колонке – цели, характерные для данной вертикали, а в правой – метрики, посредством которых эти цели могут быть достигнуты.

Хотя частота входов в банковские приложения может быть ниже, чем в других вертикалях, метрики вовлечённости не менее важны – они просто выглядят иначе.

Отчеты AppsFlyer измеряют удержание как долю пользователей, которые остаются активными с течением времени. Здесь мы фокусируемся на глубине – ценности действий этих пользователей (переводы, активность по карте, оплаты счетов). Более редкие входы всё-таки могут сочетаться с более сильной, готовой к бизнес-действиям вовлечённостью.

Эти сигналы позволяют улучшать персонализацию, сегментацию аудиторий и эффективность CRM, а в конечном итоге – помогают доказать, что мобильный канал действительно приносит ощутимые сервисные результаты.

Что измерять – SKAdNetwork

Одним из самых сложных аспектов мер Apple в iOS 14+, направленных на защиту конфиденциальности пользователей, являются механизмы значения конверсии и продления таймера в SKAdNetwork. Поскольку в экосистеме приложений, основанных на принципах freemium, наибольшее значение имеют данные после установки, это создает определенную проблему.

До iOS 14 маркетологи могли проводить глубокие и длительные измерения, чтобы определить ценность пользователя или кампании. Но в SKAdNetwork от Apple данные гораздо менее глубокие. Вы получаете 64 комбинации из 6 бит для отображения активности после установки и данные об активности за несколько дней в лучшем случае. Иными словами, значения конверсии в SKAN являются альтернативой (ограниченной) LTV.

При ограниченных возможностях рекламодателям крайне важно извлекать максимум из имеющихся вариантов. Проясним: возможностей может быть более чем достаточно при правильном подходе. Но как же выглядит «правильно»? Как маркетологам следует строить схемы значений конверсии?

Чтобы ответить на этот вопрос, мы обратились к данным нашего недавно запущенного инструмента Conversion Studio и проанализировали конфигурации более 600 приложений, чтобы помочь рекламодателям разобраться в каждом бите и байте – буквально в битах и байтах.

Данные показывают, что для многих маркетологов настройка значений конверсии дается с трудом. В то время как одни научились использовать имеющиеся данные по максимуму (конечно же, речь об игровой аудитории), другие даже близко не используют весь потенциал этого нового механизма.

Дополнительную информацию о SKAN можно получить в серии видео Внутри SKAN. А чтобы быстро разобраться в том, что такое показатели конверсии, предлагаем вашему вниманию короткое видео.

Принципы насыщенных событий внутри приложений

Нам доступен довольно глубокий срез данных для оптимизации кампаний и привлечения качественных пользователей, а также увеличения вовлеченности и дохода.

Это также означает, что объём данных, который нам необходимо обрабатывать и анализировать, огромен, но при правильном tech-стеке, настройке и платформе измерения маркетинговую аналитику можно значительно упростить.

Но все же… Зачем измерять внутренние события приложения и другую детализированную информацию?

Эффективное привлечение новых клиентов, рост вовлечённости и ремаркетинг основаны на формировании аудиторий и оптимизации источников трафика, каналов, кампаний и креативов на базе богатых событий внутри приложения.

Эти события добавляют слои как доступных, так и измеряемых параметров, которые отображают идеальное поведение пользователя.

С помощью сырых данных, полученных от поставщика услуг по измерению и атрибуции, вы сможете реально увидеть тенденции и закономерности, которые в противном случае вы могли бы упустить. Это поможет вам получить полную картину активности и поведения пользователей, независимо от платформы, канала, устройства и времени, в которое они совершают действия.

Многие традиционные банки сосредоточены на обеспечении поддержки своих приложений для успешного онбординга, обслуживания и долгосрочного удержания клиентов. По мере роста цифровой зрелости способность направлять пользователей к дополнительным продуктам или услугам, адаптированным под их потребности и поведение, становится важным инструментом для кросс-продаж и увеличения ценности клиентов. Однако это должно происходить в рамках строгих нормативных ограничений и на основе измеримых сигналов вовлеченности.

Основные события, которые маркетологи банков обычно измеряют, включают:

- Первый вход в систему / Логин

- Прямое зачисление средств на счет/денежный перевод

- Просмотр страницы

- Отправка и заполнение заявки/формы

- Проверка баланса

- Клики по предложениям

- Просмотр выписки

- Просмотр калькулятора кредитов

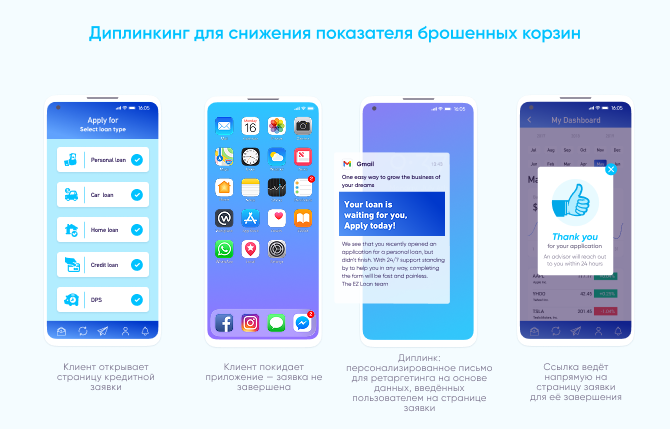

#2 – Диплинкинг

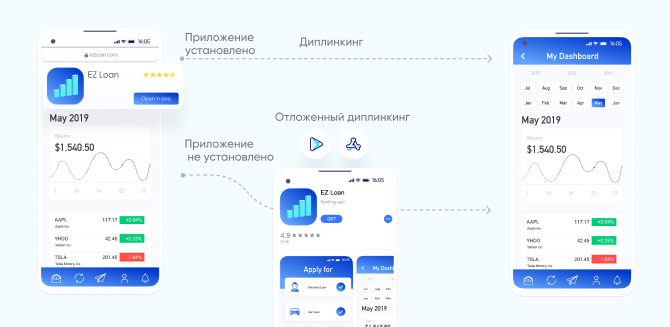

Диплинкинг – один из самых мощных инструментов в технологическом стеке маркетинга приложений. Он создает контекстно-релевантный пользовательский опыт на всех каналах, платформах и устройствах. Как это сделать?

Используя информацию, содержащуюся в диплинке, пользователи попадают непосредственно на конкретный продукт или целевую страницу кампании в приложении, бесшовно переходя от рекламы к целевой странице приложения с большей вероятностью конверсии.

Инфраструктура OneLink от AppsFlyer поддерживает динамическое маршрутизирование на основе типа пользователя и контекста, что позволяет банкам стимулировать завершение онбординга, активацию кредитов и дополнительные продажи. Команды могут легко персонализировать пути пользователей с помощью SMS, электронной почты, QR-кодов и веб-сайтов без привлечения специалистов по разработке, и отслеживать каждый этап воронки для точного измерения.

Но перед тем, как начать пользоваться диплинком, сначала нужно его настроить. К счастью, это легко сделать путем имплементации кода в ваше приложение или при помощи связанных доменов – в зависимости от того, какой метод вы предпочитаете.

Также обратите внимание на то, что диплинкинг необходим для страниц конкретного продукта, услуги, приложения, регистрации или других страниц.

На пункт назначения, в который попадает пользователь, в первую очередь влияют:

- Цели кампании

- Ранее собранная информация пользователя, предоставившего согласие (например, просмотренный контент, история аккаунта, местоположение и т.д.), которая должна быть определена и понятна заранее.

Новая стратегия диплинкинга

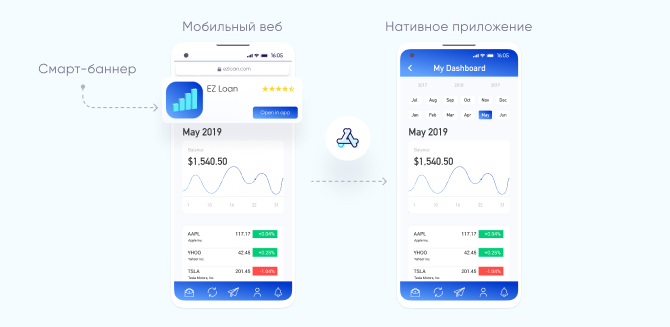

Маркетологи банковских приложений также могут использовать диплинкинг, чтобы переводить существующих и конвертирующихся пользователей с мобильной веб-версии прямо в приложение через смарт-баннер с призывом «Открыть в приложении».

Эти призывы к действию зачастую идут рука об руку с кампаниями, предлагающими акции и предложения для пользователей внутри приложения, в зависимости от предварительной веб-истории пользователя.

Используя диплинки, размещённые в этих баннерах, маркетологи могут привести новых пользователей к установке банковского приложения, затем бесшовно направить их на ту же страницу продукта или услуги, которую они просматривали ранее, а позднее – на страницу формы для регистрации.

Но почему маркетологам вообще нужно перенаправлять пользователей в свое приложение из мобильного веба? Проще говоря, приложение — идеальный конечный пункт назначения из-за гладкого пользовательского опыта, анализа данных в нем и огромного влияния бренда, которое оно может обеспечить, просто разместив логотип в самом заметном месте – домашнем экране мобильного телефона пользователя.

Когда пользователь нажимает на окно баннера и переходит на страницу приложения, маркетолог получает данные о его последующей активности, ID продукта и категории продукта, которые он посещал, и даже ретроспективно данные атрибуции, взятые из всех точек контакта пользователя с мобильным сайтом.

Однако, помимо собранных ценных данных, умные баннеры также способствуют улучшению пользовательского опыта, увеличивая вероятность возникновения лояльности к бренду и вовлеченности в целом.

При выборе решения для диплинкинга убедитесь, что оно не только поддерживает ваши потребности в росте, но и синхронизировано с последними рекомендациями по конфиденциальности и безопасности, а ваши кампании соответствуют самым современным правилам конфиденциальности и безопасности.

#3 – Измерение удалений

Недостаточно лишь безупречно привести пользователей в приложение и персонализировать их опыт в нём, чтобы оптимизировать коэффициенты конверсии и снизить отток.

Маркетологам также необходимо учитывать неизбежный сегмент пользователей, которые полностью удалят приложение, и либо разработать стратегию возвращения их к активному взаимодействию, либо исключить таких пользователей из будущих кампаний, если повторная установка маловероятна.

Такое решение требует понимания, почему, в какой момент и какие именно пользователи удаляют приложение. Понимание этих вопросов особенно актуально сейчас, когда у пользователя большой выбор товаров и услуг и, соответственно, высокие ожидания.

Итак, что может заставить пользователей удалить ваше банковское приложение?

- Плохая функциональность и опыт в приложении. Оптимизируйте свои кампании сколько угодно, но крайне важно обеспечить надёжную инфраструктуру, поддерживающую функциональность вашего приложения, и гарантировать безупречный пользовательский опыт.

- Чрезмерный и/или обезличенный процесс онбординга. Обеспечение максимально быстрого и плавного перехода клиентов к активному взаимодействию требует создать процесс онбординга, который будет коротким, простым и интуитивно понятным.

- Нерелевантные или избыточные уведомления. Хотя банковские приложения могут использовать push-уведомления, чтобы информировать пользователей об изменениях или активности по счёту, предлагать бонусы, делиться общими новостями или просто возвращать неактивных пользователей к потенциальной конверсии, важно не переусердствовать.

Отправляйте только ключевые уведомления в подходящее время тем клиентам, которые демонстрируют высокий интерес и обладают релевантными характеристиками для каждого сообщения.

Учитывая, что существует целый ряд причин, почему пользователи могут удалить ваше приложение, важно знать коэффициент удаления. Но каковы основные преимущества измерения удаления для маркетологов? Их несколько:

- Вы можете сравнить общую эффективность ваших медиаисточников путем изучения активности и лояльности пользователей, пришедших из разных медиаисточников, кампаний, объявлений, стран и т. д.

Защитите конфиденциальность пользователей, исключив тех, кто удалил приложение, из сегментов ретаргетинга и прекратив отправку сообщений повторного вовлечения.

#4 – Защита от мошенничества

Как упоминалось во введении, мошенничество – огромная проблема, особенно для банковских приложений из-за их масштаба и высоких выплат.

Несмотря на значительные улучшения в решениях по борьбе с мошенничеством и растущее осознание опасностей мошенничества с установкой приложений, банковские приложения и финансовый сектор в целом по-прежнему подвержены атакам мошенников.

Однако, в отличие от других вертикалей, мошенничество в финансовых приложениях чаще всего направлено на регистрации или других конверсиях в нижней части воронки, а не на установках. Это связано с тем, что маркетологи стремятся привлечь активных пользователей, которые регулярно пользуются банковскими услугами, а не просто нарастить количество установок.

Усиление мошенничества привело к гораздо более сильной защите, что, в свою очередь, побудило мошенников усовершенствовать свои методы, применяя все более изощренную тактику мошенничества.

Это особенно очевидно в случае с ботами, которые имитируют поведение пользователя в приложении в попытке обойти защиту, или фермами устройств, которые включают либо тысячи реальных устройств в стойках, либо виртуальные, эмулированные устройства.

Основанная на технологии Protect360, наша система защиты от мошенничества охватывает все этапы и прошла боевое испытание на более чем 60 % мобильных установок по всему миру.

Расширенная защита

Одной из проблем эффективного предотвращения мошенничества при установке приложений в банковском сегменте является недостаточный уровень осведомлённости о самой проблеме и недостаточно глубокое понимание угрозы, которую она представляет.

Учитывая характер данных в этой вертикали, фрод чаще всего касается функциональности и содержания приложения. То есть, как компании, так и пользователи опасаются потери денег из-за кражи счетов и других краж, а не неизбежного финансового риска в их приложении.

Ещё один распространённый миф состоит в том, что кампании банковских приложений по модели «стоимость за привлечение» почти не сталкиваются с мошенничеством из-за того, что у мошенников нет причины устанавливать приложение или из-за сложности для мошенников cгенерировать событие внутри приложения (например, подтверждение кредитной карты, привязка банковского счёта, добавление действительного адреса и т. д.).

Это совсем не так. Именно поэтому опытные маркетологи смотрят на следующие показатели, способные выявить и предотвратить мошенничество:

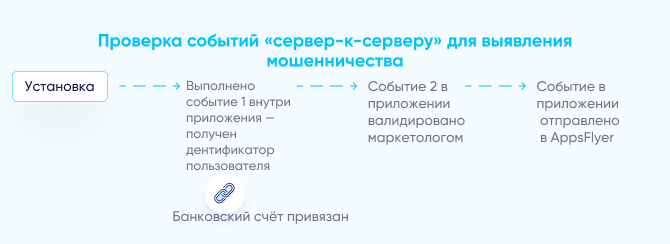

- Проверка событий внутри приложения между сервером и сервером

Во многих банковских приложениях, когда регистрируется событие внутри приложения, мобильному партнеру по измерениям MMP) отправляется только факт его возникновения (счетчик) — без указания каких-либо дополнительных данных об событии (значениях).

Однако опытные маркетологи приложений нередко отправляют каждое зафиксированное событие на свой сервер, чтобы убедиться, что оно действительно произошло, или собрать более подробную информацию о пользователе, прежде чем передать это событие MMP.

Например, если фиксируется событие привязки банковского счета, проверка этого события на стороне сервера может дать маркетологу информацию о том, к какому банку привязан счет, была ли привязка счета успешной и т.д. Иначе вам придется полагаться только лишь на запись о самом событии, что открывает возможности для мошенничества.

- Персонально идентифицируемая информация (PII)

Как уже упоминалось выше, уровень чувствительности данных для банковских приложений выше, чем в других вертикалях. Хотя PII не передается за пределы собственных серверов компании, она играет важную роль в обнаружении и предотвращении мошенничества, поскольку активность аккаунта всегда подтверждается именем, адресом, номером социального страхования и т.д.

- Инкрементальный прирост

Измерение любой конверсии состоит из органического и неорганического набора данных, которую важно включать в регулярные анализы, не только для определения эффективности медиа-источников, но и для превентивного выявления фрода.

Если общий объём неорганических установок «растёт» за счёт органических без увеличения бюджета, возможно, что сеть не приносит реальной ценности и вместо этого применяет один или несколько методов мошенничества с атрибуцией (например, накрутку кликов или перехват установок).

#5 – Составление полного пути клиента

Реальность такова, что в наши дни разрыв между поведением пользователей и маркетинговыми измерениями все еще существует.

С одной стороны, путь пользователей банковских приложений становится более сложным и включает разные устройства и точки взаимодействия – десктоп веб, мобайл, приложения и даже традиционный банкинг оффлайн.

С другой стороны, маркетологи измеряют действия пользователей на разных каналах и устройствах, но, в основном, по отдельности. Их данные остаются разрозненными и анализируются разными командами. Их цели, стратегия и последующие действия формулируются и выполняются параллельно, а параллельные линии, как известно, не пересекаются.

Однако, хорошая новость заключается в том, что клиенты все больше пользуются мобильными устройствами, как средством получения индивидуального сервиса, и однажды перейдя на мобильный сервис, они продолжают пользоваться только им.

Тем не менее, необходимо строить маркетинговый анализ и измерения вокруг пользователей, использующих множественные каналы и платформы. Возможности работы с данными в мобильной среде, которая стала самой легко измеряемой экосистемой, позволяют маркетологам устранить разрыв между онлайн- и офлайн-точками контакта и объединить каждого пользователя на разных платформах под единым идентификатором клиента в рамках бренда.

AppsFlyer предлагает более 12 000 готовых интеграций и надежный партнерский маркетплейс для создания целостного пути пользователя. Он также обеспечивает оптимизированное подключение к Adobe Experience Cloud, Snowflake, Firebase, CDP и внутренним инструментам бизнес-аналитики, устраняя необходимость в управлении хрупкими кастомными интеграциями. Для получения дополнительной информации о комплексном измерении приложений ознакомьтесь с нашим полным руководством, От мобильной атрибуции к комплексной инновации, ориентированной на человека.

Привлечение пользователей в банковские приложения: 7 главных шагов

1 – Персонализировать, персонализировать и еще раз персонализировать

Персонализация опыта пользователей вашего банковского приложения, если того допускают правила конфиденциальности, должна быть приоритетом как в вашем приложении, так и за его пределами. Сделайте упор на контекстно-зависимый процесс регистрации, который бы поощрял пользователя создать профиль и указать личные предпочтения.

Вы также можете использовать детализированные данные о внутренних событиях приложения, чтобы направлять клиентов к определенным функциям в приложении или предлагать им сопутствующие продукты или услуги для более эффективного увеличения продаж.

2 – Сообщения должны быть предельно простыми

Хотя персонализация поддерживает актуальность мобильного управления финансами, важно не усложнять сообщения.

Учитывая разнообразие функций, доступных в рамках одного банковского приложения, используйте целенаправленные и вовлекающие сообщения для достижения максимального эффекта.

3 – Связка вебсайта с мобильным приложением

Несмотря на продолжающийся рост мобильного банкинга, часть пользователей по-прежнему полагается на вебсайты банков для решения своих цифровых банковских задач.

Поэтому важно поддерживать устойчивое веб-присутствие, которое служит стратегической точкой контакта и ведёт пользователей по воронке к релевантному, конкретному функционалу, в котором вероятность конверсии наиболее высока.

4 – Оптимальная сегментация: Масштабирование или конкретизация?

Ваша аудитория должна быть достаточно широкой, чтобы дать простор для машинного обучения, но достаточно узкой, чтобы найти своих уникальных пользователей. Имейте в виду, что этот предел меняется от платформы к платформе (Facebook, Google и т.д.) и может также меняться со временем.

5 – Отслеживайте путь по воронке

Как правило, почти все маркетинговые усилия, особенно сегментация аудитории, придерживаются определенной конверсионной воронки определенного приложения, или группы приложений, с учетом функций, предлагаемым мобильными финансами.

Более того, помимо сохранения актуальности опыта в приложении для существующих веб- или офлайн-пользователей, следование воронке улучшает взаимодействие и коммуникацию между отделами, оставляя меньше места для путаницы и дублирования.

6 – Повышение коэффициента ATT-согласия

С момента запуска общая динамика показателей согласия ATT постепенно растёт.

Основываясь на наших последних данных, вот 2 способа повысить показатели ATT-согласия и воспользоваться преимуществами большего количества данных на уровне пользователей и атрибуцией:

Тайминг решает всё – покажите запрос пользователям, установившим приложение, при первом запуске.

Вы можете контролировать, когда показывать ATT-запрос (и показывать ли его вообще) — и ваше решение может оказать значительное влияние на количество пользователей, предоставивших согласие.

По нашим данным, показатель согласия достигает максимума, когда пользователь впервые запускает ваше приложение — вероятно, среди прочих всплывающих уведомлений приложения, которые могут появиться в этот момент.

Поэтому, если атрибуция выполняется с использованием IDFA, важно передать этот идентификатор при первом запуске приложения. SDK MMP может «выждать», что позволяет маркетологам задать, как долго SDK должен откладывать отправку данных в ожидании статуса ATT, прежде чем они будут переданы на серверы MMP.

Предлагайте пост-АТТ уведомления в приложении для ваших вовлеченных пользователей, не предоставивших согласия

Для пользователей, которые отказываются дать разрешение при появлении ATT-запроса, это не обязательно конец. Они всё равно могут в любой момент включить разрешения (и при желании снова их отключить) в настройках своего устройства.

Тем не менее, ваши пользователи могут не знать об этом, поэтому это ваш шанс напомнить им об этом. Как и до отправки ATT-запроса, покажите вовлеченным пользователям уведомление после отправки запроса, содержащее преимущества предоставления согласия и ссылку, которая перенаправит пользователей непосредственно в меню настроек для подтверждения согласия.

7 – Используйте значения конверсии SKAdNetwork по максимуму

Наличие 64 битов в ваших SKAN-кампаниях может показаться ограниченным, но при правильном распределении битов и использовании они все равно приносят пользу.

Используйте максимум диапазонов и комбинаций и сосредоточьтесь на действиях после установки, которые имеют наибольшее значение. Тестируйте, тестируйте и снова тестируйте, пока не найдете правильную разметку (наличие пользовательского интерфейса, конечно, облегчает задачу).

Также воспользуйтесь преимуществами измерения воронки, которое поможет распределить биты более оптимально. Вместо того чтобы выделять 3 бита для измерения 3 отдельных событий, конфигурация воронки может измерять последовательное поведение, используя только 1 бит.

Решения для мобильных измерений в эпоху конфиденциальности пользователей

Владельцы банковских приложений могут воспользоваться целым набором решений, чтобы получать детальные и практичные инсайты. Среди них:

- SKAdNetwork — Решение Apple по детерминированной и агрегированной атрибуции. В рамках этого фреймворка показатели конверсии SKAN позволяют маркетологам оценивать ценность пользователя после установки.

- Детерминированная атрибуция на уровне пользователя – показатели согласия ATT превышают 50 % у многих финансовых приложений (среди пользователей, увидевших запрос). Для таких пользователей доступна не только полная детализация данных, но и возможность сегментировать аудитории, не давшие согласие.

- Агрегированное вероятностное моделирование – это статистическая методика, использующая машинное обучение для самой точной оценки эффективности кампаний.

- Предиктивная аналитика – позволяет маркетологам принимать основанные на данных решения о будущей ценности пользователей с высокой степенью уверенности, опираясь лишь на ограниченные данные на раннем этапе воронки.

- Измерение «сверху вниз» — комплексные методики, например, инкрементальность (определение дополнительного прироста дохода для оптимального распределения бюджета) и моделирование медиамикса или MMM (оценка влияния кампаний, показывающая, как разные элементы сказываются на итоговом финансовом результате).

- Data Clean Rooms – позволяют проводить измерения и оптимизацию в соответствии с требованиями конфиденциальности в надёжной, защищённой среде с доступом только по разрешению, где рекламодатели могут использовать выводы на уровне пользователя без прямого доступа к самим пользовательским данным.

Повторное вовлечение пользователей банковских приложений – ключевые показатели и настройка атрибуции

Успешное банковское приложение – это нечто большее, чем просто привлечение новых пользователей. Важно также убедиться, что привлечённые пользователи сохраняют вовлечённость со временем и взаимодействуют со всеми банковскими функциями вашего приложения.

Повторное вовлечение является основным драйвером результатов на поздних этапах воронки для банковских приложений. Важно воспринимать весь путь пользователя именно как путь. Это жизненный цикл, который начинается с понимания ваших аудиторий, затем переводит их с помощью диплинков к следующему оптимальному действию и завершается оптимизацией для максимальной ценности. Это нечто большее, чем просто клики или сессии в приложении.

Многие пользователи устанавливают банковские приложения, но не используют их на регулярной основе и не разбираются во всех функциях. Поэтому повторное вовлечение пользователей этой вертикали в основном заключается в том, чтобы вернуть ушедших пользователей, стимулировать активность аккаунта и долгосрочное вовлечение.

Измерение такой активности крайне важно: банкам необходима полная прозрачность, чтобы понимать, какие кампании приводят к ключевым результатам, таким как использование продукта и повторное вовлечение. В AppsFlyer мы предлагаем сквозную маркетинговую аналитику, предоставляя банкам настраиваемые отчёты, когортный анализ и экспорт данных – всё для того, чтобы вы точно измеряли показатели удержания и легко превращали данные в практические инсайты.

1 – Основные показатели повторного вовлечения для банковских приложений

Ниже приведены основные метрики, которые ведущие банковские приложения используют в эффективных кампаниях повторного вовлечения:

2 – ROX, диплинкинг и отличный клиентский опыт

Ранее мы разобрали, зачем и как применять диплинкинг на этапе привлечения, но в банковском сегменте диплинкинг столь же важен для повторного вовлечения и ремаркетинга.

Для банковских приложений, у которых цикл конверсии обычно длиннее и приносит большую ценность, пользователи могут легко стать неактивными или даже удалить приложение.

Маркетологи должны сконцентрировать усилия на поддержании постоянного интереса пользователей после установки приложения, а не том, чтобы вернуть их после того, как они удалили приложение.

Диплинкинг часто используется в сочетании с электронной почтой и push-уведомлениями, учитывая критически важный уровень персонализации, который требуется при передаче сообщений. Успех таких кросс-канальных кампаний – это ваша отдача от опыта (ROX), и именно благодаря сильному клиентскому опыту (CX) вы увидите рост эффективности.

Тем не менее, диплинкинг также позволяет персонализировать платные кампании, благодаря чему вам показывают рекламу с предложением нового аккаунта, который вы просматривали, а не стандартный креатив.

Например, электронные письма с диплинками, встроенными в CTA и перенаправляющие на страницу продукта категории X, могут отправляться пользователям, которые смотрели продукты категории X в приложении, но не зарегистрировались.

Аналогично, для пользователей, которые зарегистрировались на продукт X, электронное письмо, содержащее диплинки, может привести этот сегмент на страницы сопутствующих товаров или услуг, которые хорошо сочетаются с продуктом X.

Таким образом, предлагая отличный клиентский опыт, маркетологи могут привести больше пользователей к желаемой цели и расширить нижнюю часть воронки. Менеджеры по продуктам, с другой стороны, могут использовать диплинкинг, чтобы лучше привлекать и удерживать своих пользователей.

Отличный CX приводит к бизнес-результатам, а бизнес-воздействие, полученное в результате инвестиций в опыт взаимодействия с клиентом, известно как возврат на опыт (ROX).

3 – Собственные медиаканалы

Собственные медиаканалы – это любой напрямую контролируемый компанией маркетинговый актив, использование которого практически не требует дополнительных затрат. Наиболее подходящими инструментами для повторного вовлечения пользователей мобильных устройств являются push-уведомления, электронные письма и SMS-сообщения, а также вебинары и посты в соцсетях.

Собственные медиа – это ваш способ создания бесплатного контекстного контента, предназначенного для вовлечения активных, неактивных или ушедших пользователей и установления более персонализированного взаимодействия и долговременной связи. В эпоху конфиденциальности пользователей, когда получить данные на уровне пользователя становится все труднее, эта связь критична.

Давайте рассмотрим этот процесс. Обычно у маркетологов есть CRM для таких кампаний. Эти CRM получают данные двумя способами: либо через собственный SDK, либо через поставщика услуг атрибуции и измерения.

Последний, как правило, имеет встроенную интеграцию с самыми популярными инструментами во всем мире, что позволяет маркетологам напрямую экспортировать свои данные.

Представьте, что клиент начал процесс онбординга по настройке онлайн-банкинга в приложении, но оставил процесс незавершенным. Основываясь на этих событиях в приложении (которые получает CRM), маркетолог сначала запускает push-кампанию, затем кампанию по электронной почте, но клиент так и не завершает настройку онлайн-банкинга.

На этом этапе маркетолог может либо запустить ремаркетинг через платные источники, чтобы стимулировать конверсию, либо добавить этого клиента в сегмент аудитории для последующего исключения из ремаркетинга.

Опытный маркетолог будет использовать различные параметры для проведения разнообразных кампаний по push-каналам, электронной почте и платных каналах. Для продуктов с низкой ценностью логично использовать собственные медиа, потому что это практически бесплатно.

Однако для товаров с высокой ценностью маркетологи могут повторно привлечь покупателей с помощью платных медиа. Любопытно, что, несмотря на их широкое использование, многие маркетологи до сих пор не до конца осознают долгосрочную ценность этих каналов.

Зачем использовать собственные медиа?

- Применение маркетинговой “иерархии” Учитывая отсутствие затрат, связанных с использованием собственных медиа-каналов, особенно по сравнению с платными кампаниями, маркетологи должны постараться использовать их по максимуму, насколько это возможно и уместно.

- Аномалии производительности. В случае внезапного роста числа установок, регистраций или других метрик вы можете не всегда понимать, почему это происходит. Измерение собственных медиа наряду с платными позволяет точно определить, была ли конкретная аномалия роста вызвана определенным каналом или партнером, и впоследствии решить, куда дальше распределять бюджет.

- Оптимизация креативов. Это особенно актуально для менеджеров рекламных кампаний, если креатив или реклама привязаны к push-уведомлению или электронному письму через диплинк. Измерение таких кампаний поможет выявить, какая реклама и/или креативы приводят к наилучшим результатам.

4 – Ремаркетинг через платные медиа

Поскольку у банковских приложений циклы конверсии обычно более длительные и дорогие, необходимо либо повторно вовлекать ушедших или удаливших приложение пользователей, либо исключать удаливших приложение из кампаний, чтобы обеспечить долгосрочное удержание и высокую пожизненную ценность (LTV).

Кроме того, учитывая растущие расходы на UA, дешевле заранее повторного вовлекать уже существующих пользователей, переводя их с веба на приложение, чем приобретать новых.

Одним из самых распространённых сегментов ремаркетинга и стартовой точкой сквозных ремаркетинговых кампаний является группа пользователей, которые установили приложение, но не завершили регистрацию аккаунта.

Настройка мобильного банкинга в приложении – фундамент большинства последующих действий, которые пользователи могут выполнять внутри него, поэтому особенно важно, чтобы они завершили этот шаг до дальнейшего взаимодействия.

Учитывая объём информации, которую банки получают в процессе онбординга клиентов, такие кампании можно начинать с использования собственных медиа — прежде всего email- и push-кампаний, чтобы максимизировать конверсии при минимальных затратах.

Выбор времени проведения ремаркетинга

Когда начинать проводить ретаргетинг зависит от множества факторов, таких как тип сегмента аудитории, уровень вовлечения, ваша цель (вернуть пользователей или просто повторно вовлечь), ваш бюджет и т.д

Кампании по ремаргетингу могут быть запущены сразу или через 24 часа после установки, в течение первой недели или позже. Не существует универсальной формулы, которая работала бы для всех одинаково.

Прекращение кампании также зависит от нескольких факторов, не последние из которых – ваши маркетинговые цели и бюджетные ограничения.

В связи с этим важно убедиться, что как бы долго вы ни проводили свои кампании, не забудьте остановить их в разумные сроки, чтобы не потратить бюджет впустую.

Лучшие практики для эффективного ремаркетинга

Как и при привлечении пользователей, можно напрямую применить детализированные данные об активности внутри приложения для того, чтобы создать сегментацию аудитории для лояльных пользователей. Push-уведомления, электронные письма и другие собственные медиа-каналы часто используются для кампаний, нацеленных на повторное вовлечение пользователей, благодаря низкой стоимости и доступности по сравнению с платными методами.

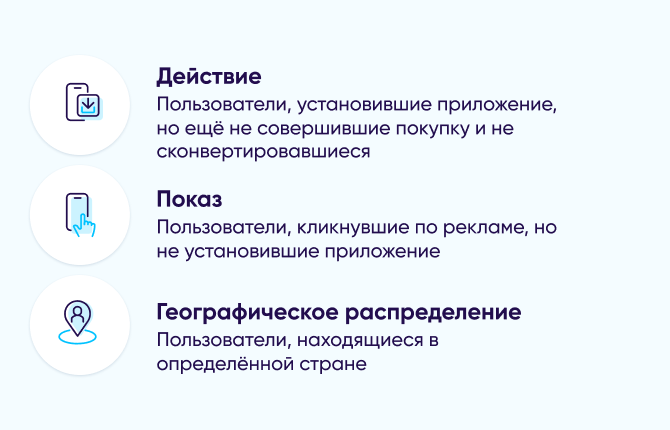

Ниже приведены некоторые примеры сегментов аудитории для повторного вовлечения:

- Ретаргетинг и повторное вовлечение Улучшите повторное вовлечение, нацеливаясь на ценных пользователей, которые совершили важные для вас действия в приложении, но оставались неактивными в этом месяце.

- Возвращайте пользователей, удаливших приложение, или или понижайте их приоритет. Нацеливайтесь на пользователей, которые выполнили определенное число низкоуровневых действий в воронке, но недавно удалили ваше приложение, — используйте кастомный креатив, чтобы стимулировать повторную установку. И наоборот, вы можете снизить приоритет ретаргетинговых кампаний, ориентированных на этих пользователей, и инвестировать в аудиторию, которая с большей вероятностью гарантирует более высокую ценность.

- Исключение ремаркетинга. Аудитория, взаимодействовавшая с определенными собственными медиа-источниками (ush, email, SMS и другие), или подлежит исключению по другим параметрам (например, им было неоднократно отказано в ссуде), исключается из платного ретаргетинга.

- Завершение воронки конверсии. По мере продвижения пользователей по воронке конверсии, некоторые из них неизбежно покидают ваше приложение на том или ином этапе. Создайте сегменты для каждого действия, которое пользователи должны совершить. Таким образом вы сможете выявить пользователей, которые застряли на определенном этапе воронки, и подтолкнуть их к дальнейшим действиям.

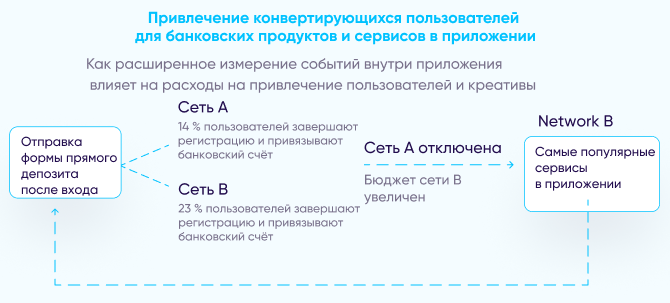

Ещё одно важное применение сегментации аудиторий — создание split-аудиторий для оценки инкреметальной эффективности и роста каждого медиаисточника, а также для проведения A/B-тестов и продвижения функций функций.

В целях измерения поступательной деятельности и проведения A/B-тестирования эти разделенные аудитории могут основываться, среди прочего, на следующих факторах:

При помощи инкрементального анализа и A/B тестирования, вы можете создать две группы пользователей, тестовую и контрольную, в разных сетях и посмотреть, какая сеть, кампания, реклама или креатив привел к положительному влиянию на бизнес.

Аналогично, инкрементальный анализ показывает, насколько целесообразно в плане поступательного воздействия будет добавление новой рекламной сети к вашему существующему портфолио.

1 – Активы для конкретных продуктов

Они должны быть созданы для каждого действия, для которого вы повторно привлекаете пользователей. Обязательно разработайте отдельный лендинг с рекламным обращением и креативами, ориентированными на конкретные действия, который будет служить главной страницей для каждой кампании.

Например, сообщения для сегмента, побуждающего пользователей подписаться на маркетинговые push-уведомления, должны отличаться от контента обычной домашней страницы.

2 – Обновление рекламы и аудитории

Поскольку в банковском сегменте сложно поддерживать высокий CTR, но именно он является ключом к нишевой сегментации, периодическое обновление рекламы и аудиторий обязательно.

Вам также следует проводить сплит-тесты креативов, чтобы понять как они воздействуют на аудиторию. Не забудьте обращаться к аудитории на принятом в конкретном регионе языке, даже если языки этих регионов очень похожи между собой.

3 – Одновременное тестирование креативов

Когда дело доходит до оптимизации объявления и эффективности креативов, одновременное тестирование 3-5 различных наборов креативов даст самый глубокий анализ эффективности в разумные сроки.

Однако, как правило, лучше проверять несколько различных креативов чаще, чем выполнять тестирование на больших объемах креативов одновременно.

4 – Персонализация – не только для привлечения пользователей

По мере усложнения маркетинговых технологий и роста числа приложений пользователи — особенно в мобильном банкинге — ожидают персонализированный опыт от первого до последнего шага.

Используйте данные о вовлечённости пользователей для кросс-продаж и повторного вовлечения ушедших пользователей. Сочетайте диплинки с другими данными о событиях внутри приложения, чтобы сократить долю незавершённых регистраций или повысить коэффициенты конверсии. Выбирайте рекламных партнеров, которые предлагают персонализацию рекламу исходя из поведения и намерения пользователя. Включите персонализацию в своей ежедневной практике.

5 – Оптимизация верхней части воронки

Для традиционных банков оптимизация верхней части воронки прежде всего направлена на то, чтобы пользователи после установки достигали значимых этапов. Эти этапы зависят от того, используется ли приложение для привлечения новых клиентов или для перевода существующих клиентов на цифровое обслуживание.

Если цель — онбординг существующих клиентов, верхняя часть воронки должна быть сосредоточена на устранении трений между установкой, первым входом и использованием ключевых функций, таких как проверка баланса, переводы или оплата счетов. Измерение конверсии от установки до входа, времени до первого действия и частоты сессий в первые 7 дней позволяет определить, на каком этапе пользователи покидают путь.

В банках, где можно полностью открыть счёт в мобильном приложении, начальная часть воронки становится более сложной. Ключевые события для измерения включают завершение регистрации, отправку и одобрение KYC, пополнение счёта и первую активацию продукта (например, дебетовой карты или цели накоплений). Каждый этап необходимо оптимизировать, чтобы сократить отток пользователей и уменьшить время до подтверждённой активации.

Независимо от типа воронки, приоритет — оптимизировать подтверждённое, готовое к бизнесу вовлечение, а не просто объём сессий. Выявляйте узкие места с помощью событийных метрик, применяйте диплинки, чтобы возвращать пользователей, прервавших путь, и рассматривайте интеграцию сервер-сервер для безопасного и соответствующего требованиям конфиденциальности сбора данных там, где использование SDK ограничено.

Сосредоточив внимание на этих ранних сигналах конверсии, банки могут повысить эффективность онбординга, сократить лишние расходы и выстроить более прочные цифровые отношения уже с первой сессии.

Как измерение помогает банкам создавать долгосрочную ценность для клиентов

Банковские приложения находятся на переднем крае цифровой трансформации традиционных банков, поскольку они модернизируют опыт клиента, продолжая при этом оказывать измеримое воздействие на банк.

Пандемия ускорила мобильный бум, а растущий запрос потребителей экономить время и деньги спровоцировал рост технологий, которые значительно улучшили опыт мобильного банкинга на всех платформах, не ущемляя конфиденциальность пользователей.

Сейчас как никогда просто выполнять все операции современного банкинга прямо с мобильного устройства, а благодаря обещаниям всё более высокой скорости соединения мобильный банкинг имеет отличные перспективы развития в ближайшие годы.

Но лидерство в категории финансов — это лишь стартовая площадка для банков, а не финишная черта. Банки должны превратить это преимущество в долгосрочную ценность с помощью гранулярного измерения. С помощью анализа деинсталляций, реактивации на основе намерений и бесшовных пользовательских путей с приоритетом конфиденциальности банки закладывают фундамент будущей прибыльности и успеха.

Сегмент мобильных финансов продолжает расти, а традиционные банки выигрывают, увеличивая ценность каждого клиента. Обе вещи могут быть верны, и банкам необязательно полагаться на новый поток мобильных пользователей-новичков, чтобы получить ценность от своих цифровых усилий.

AppsFlyer предлагает банкам безопасную, соответствующую требованиям конфиденциальности и готовую к использованию на корпоративном уровне инфраструктуру-партнёра, будь то оптимизация существующего мобильного приложения или самые первые шаги собственной цифровой трансформации. Это не вопрос выбора: вы можете измерять как устойчивую активность с течением времени, так и глубину использования, которая продвигает ваш бизнес вперед.

Чтобы узнать больше о том, как AppsFlyer может вам помочь, запросите демо или свяжитесь с членом нашей команды прямо сейчас.